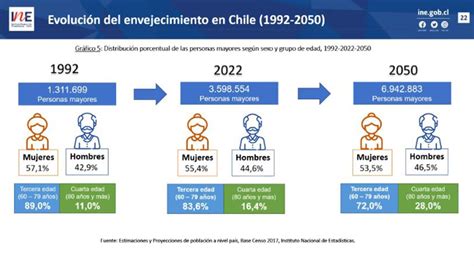

La discusión pública sobre la premura de reformar el sistema de pensiones en Chile es un tema de consenso. Esta urgencia se funda en la proyección de que las jubilaciones serán aún más bajas entre 2025 y 2035, cuando jubilen quienes ingresaron al mercado laboral después de 1981. Asimismo, las expectativas de vida de la población seguirán aumentando, mientras que las rentabilidades que obtendrían los fondos de pensiones serán muy inferiores a las exhibidas previamente. Chile es la nación de América Latina que está envejeciendo de manera más acelerada; las personas de 60 años y más ascienden a aproximadamente tres millones, un 15,8% de la población total, cifra que contrasta con el 9% que representaban en 1990 y las proyecciones que indican que en 2050 alcanzarán el 30% del total.

El país se dirige aceleradamente hacia una situación en 2050 en la que tendrá menos de dos personas entre 15 y 59 años por cada ciudadano de 60 años o más, a diferencia de la relación de siete individuos de hace 30 años (y cuatro actualmente). En este contexto, el sentido de urgencia para introducir cambios en Chile es fundado, pues de lo contrario, empeorarán las tasas de reemplazo (el porcentaje de sueldo que se percibe durante la vida laboral con el que un individuo se jubila) y las condiciones de vida en la vejez en las siguientes décadas.

Contexto y Orígenes de la Reforma de 1981

Las movilizaciones contra las AFP han contribuido a visibilizar un tema que estuvo postergado por muchos años. Durante la dictadura, en 1981, Chile modificó su antiguo sistema de reparto, que operaba a través de múltiples cajas de previsión, hacia uno basado completamente en el ahorro en cuentas individuales en administradoras de fondos de pensiones (AFP). Tres años después del golpe de 1973, la dictadura militar chilena encaró esta reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. Este nuevo sistema se implementó a fines de 1981 a través de un decreto-ley, un instrumento carente de toda legitimidad democrática.

Críticas y Justificaciones del Sistema Antiguo

Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Se mezclaron problemas realmente existentes con argumentos de naturaleza ideológica. Por ejemplo, se adujo que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

Implementación y Características del Nuevo Sistema de 1981

La reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. Este radical cambio tuvo y tendrá un alto costo fiscal en el tiempo, que en el presente corresponde a una cifra cercana al 140% del PIB. El costo fiscal, que ascendió en su punto máximo a 5% del PIB en 1984, se proyecta que llegará a 2,7% del PIB en 2025 y se extenderá hasta 2050.

El nuevo diseño fue pionero en incorporar la capitalización individual, pero se ubicó en un polo extremo de los sistemas de pensiones. Los desafíos que enfrentan los sistemas de pensiones en el mundo son los mismos: incrementar el monto de las jubilaciones, lo que requiere un mayor ahorro individual y colectivo en el marco del envejecimiento de la población y el aumento en las expectativas de vida, y tener sustentabilidad fiscal.

Consecuencias y Desafíos del Modelo de 1981

Varias de las trabas que están en la agenda necesaria de cambios en la actualidad provienen de un mal diseño en la reforma de 1981. A más de 26 años de su lanzamiento, el sistema que tantos elogios cosechó en el mundo estaba lejos de dar los resultados previstos: aunque el nivel de cobertura era alto en comparación con otros países de la región, seguía siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parecía haberse beneficiado del alto crecimiento económico del país, lo que generaba desigualdades cada vez mayores. Ninguna de las metas planteadas inicialmente pudo ser alcanzada, a pesar de que el sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso.

Huellas de 1981: Problemas de Diseño

Entre los problemas de diseño de la reforma de 1981 que afectan la discusión actual, se destacan:

- El primero, la baja tasa de cotización actual del 10% sobre los ingresos. Al modificarse el sistema de reparto, las cotizaciones bajaron imprudentemente (entre 3 y 10 puntos, dependiendo de la caja previsional), sin fundamento en evidencia sobre las historias laborales efectivas. Un mejor modelo debe basarse en parámetros bien fundamentados en datos.

- Un segundo problema de diseño fue mantener edades mínimas para jubilarse, diferenciadas para hombres (65 años) y mujeres (60 años). La dificultad para abordar este problema, posteriormente, ha sido innegable y lamentablemente los gobiernos han evitado una necesaria reforma. El consenso técnico es que las edades deben homologarse para hombres y mujeres y elevarse en el futuro de acuerdo al aumento en las expectativas de vida.

- El tercer problema de diseño de 1981 es el tratamiento especial que consagró para Carabineros y las Fuerzas Armadas. Este grupo actualmente tiene un sistema de reparto deficitario en más de un 90%, con un costo fiscal anual cercano a los US$1.900 millones y que considera beneficios de montos no comparables al esquema regular. Es un deber corregir esta situación, por cuanto el sistema de pensiones debiera ser el mismo para todos los ciudadanos.

Gastos de Transición

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados, así como el pago de pensiones asistenciales para personas carentes de recursos y los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980, alrededor de 1,8%, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Grado de Cobertura y Densidad de Aportes

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. Se consideran afiliadas todas aquellas personas que hayan efectuado al menos un aporte durante su vida, incluyendo a quienes ya no se encuentran insertos en el mercado laboral. Por ello, resulta más adecuado considerar el número de aportantes, que ascendía a 4,37 millones. La población económicamente activa de Chile rondaba los siete millones de personas, lo que significa que alrededor del 62% de la población activa aportaba a un fondo de pensiones privado, mientras que otro 3,7% continuaba aportando al sistema antiguo. La cobertura, entonces, alcanzaba a dos tercios de la población, siendo, según datos oficiales, la más alta de América Latina. Además, a diferencia de lo que sucede en otros países de la región, la cobertura abarcaba a un porcentaje comparativamente mayor del sector de menores ingresos.

Sin embargo, este buen posicionamiento queda relativizado si se tiene en cuenta que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, a pesar de que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva, lo cual afecta sobre todo a los trabajadores autónomos.

Los datos acerca de la cobertura total reflejan apenas una parte de la realidad, pues los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales» que ello genera. La densidad de aportes promedio es de alrededor del 52% de la vida laboral. Además, se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas al 24% de su vida laboral y solo el 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

Prestaciones y Montos de las Pensiones

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, correspondían a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y el 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las asistenciales) las percibían mujeres, aunque ellas recibían apenas el 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas el 34% de todas las pensiones privadas eran percibidas por mujeres. La mayor parte de las pensiones se financiaba, al menos parcialmente, con los recursos que el Estado transfería a las AFP en calidad de bonos de reconocimiento, los cuales equivalen a los aportes que los afiliados efectuaron antes al sistema público, más un ajuste de alrededor del 4% anual.

El sistema privado ofrece dos modalidades de retiro: el retiro programado (renta temporal calculada sobre el capital acumulado, expectativa de vida y rentabilidad anual) y la renta vitalicia (capital a una aseguradora). También permite la pensión anticipada si el capital acumulado supera el 61% de los ingresos de los últimos diez años y es 30% más alta que la pensión mínima de vejez vigente.

El monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas en 2007 rondaba los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal, con una diferencia del 18%. En las pensiones de vejez puras, las AFP rondaban los 337 dólares (410 si se incluyen los retiros adelantados), mientras que en el sistema estatal el monto ascendía a unos 510 dólares, una diferencia que trepaba al 51% o al 25% con retiros adelantados. En el sistema estatal, el 80% de los pensionados tenían haberes por debajo de los 370 dólares, mientras que el 9% de las pensiones de vejez estatales ascendían a unos 1.177 dólares en promedio, principalmente para miembros de las Fuerzas Armadas y Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto.

La promesa formulada al momento de lanzar la reforma, en el sentido de que el monto de las pensiones privadas ascendería al 80% de los últimos ingresos percibidos, no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas el 28%. No solo son enormes las diferencias entre sexos, sino también las que se registran entre distintos niveles educativos: mientras que los hombres con título universitario pueden llegar a percibir incluso el 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega al 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. Se proyecta que las pensiones puramente contributivas de un 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de un 20% rondarán los 300. Para el periodo 2020-2025, el porcentaje de personas cuyas pensiones contributivas se encuentren por debajo de la pensión mínima sin derecho a subsidio alcanzará el 46%, cifra que treparía al 61% en el caso de las mujeres. Esto se debe a que las prestaciones estatales solo se otorgaban a quienes habían aportado durante 20 años a alguno de los fondos de pensiones privados y no acumularon el capital suficiente para financiar una pensión mínima. Debido a la insuficiente densidad de aportes, apenas el 2% de los pensionados está en condiciones de acceder a un subsidio para incrementar la pensión autofinanciada hasta alcanzar el nivel de la pensión mínima.

Desarrollo y Rentabilidad de los Fondos de Pensiones (AFP)

El bajo monto de las pensiones se debe, entre otras cosas, a los elevados gastos administrativos que, tras los descuentos del seguro de invalidez y de sobrevivencia, ascienden, en promedio, al 4% de los aportes efectuados. Por mantenimiento de los fondos no se cobra ninguna comisión, pero la cantidad de comisiones fijas adicionales hace que quienes terminen cargando con mayores costos sean, sobre todo, los trabajadores de bajos ingresos en relación de dependencia, quienes prácticamente no obtienen tasas de retorno positivas. Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago concluye que mientras que en las AFP los gastos administrativos ascienden al 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio del 10%. Este porcentaje, sin embargo, está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja (aunque con crecimiento constante de los volúmenes), la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, un porcentaje modesto para la situación económica de Chile. Un cálculo del Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) para el periodo 1990-2005 concluyó que la rentabilidad fue de apenas 3,5%.

La rentabilidad de las AFP, como entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%, e incluso en el peor año, 1996, rondó el 16,8%. De acuerdo con otras bases de cálculo, entre 2000 y 2003 la rentabilidad fue superior al 50%.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente al 70% del PIB. De las 22 AFP que existían a comienzos de la década del 90, solo sobrevivieron seis, constituyendo un oligopolio. Las tres AFP más grandes concentraban el 79% de los afiliados y el 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político, mientras que la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Un Balance de la Reforma de 1981

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse. No existe evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario. Esto se debe al bajo nivel de sueldos y salarios, a la irregularidad de los aportes y a los elevados gastos de administración de las AFP. Además, el aporte del 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas.

La Reforma Previsional de 2008: Un Pilar Solidario

En 2008, producto de un amplio consenso -que se gestó con el trabajo del Consejo Asesor para la Reforma Previsional en 2006, y que dio lugar a la Ley Nº20.255 en 2008- se introdujo el sistema de pensiones solidarias. Este sistema incorporó jubilaciones básicas solidarias y complementos en la jubilación de la población perteneciente al 60% de menores ingresos, a partir de los 65 años. Este nuevo modelo beneficia a cerca de 1,5 millones de personas en la actualidad y se integra virtuosamente con el modelo de capitalización individual, a modo de mantener los incentivos para ahorrar a lo largo de la vida. En consecuencia, el modelo previsional chileno actual no es el mismo que el de 1981.

Hacia una Nueva Reforma Previsional

El subsecretario de Previsión Social, Claudio Reyes Barrientos, afirmó que el objetivo principal de la reforma actual siempre fue uno solo: aumentar las pensiones de los pensionados actuales y futuros. El proyecto de ley, recientemente promulgado, cumple con un "anhelo ciudadano largamente esperado", no solo por los dos años que demoró la discusión en el Congreso del proyecto del Presidente Boric, sino también por los dos intentos anteriores que no llegaron a ver la luz. Fue un largo debate que, entre otras cosas, reincorpora el tripartismo de la seguridad social, es decir, la presencia del Estado, de los trabajadores y ahora la cotización de los empleadores. Este también es un cambio en la industria de administradores de pensiones, y si bien algunos dirán que no desaparecen las AFP, el sistema ya no es el mismo, pues establece un sistema mixto.

EN VIVO | AFP CAPITAL: ¿En qué consiste la reforma de pensiones?

Elementos Clave de la Nueva Reforma Aprobada

La Cámara de Diputados aprobó la reforma previsional, el mayor cambio al sistema desde 1981, dejando lista la iniciativa para convertirse en ley. Esta nueva ley incrementa la cotización del empleador, fortalece la Pensión Garantizada Universal (PGU) y crea un seguro social. Además, introduce la licitación del stock de afiliados y un sistema de cobranza previsional centralizado. Los principales cambios incluyen:

- Se crea una nueva cotización de cargo del empleador del 7% de la renta imponible, que se sumará al 1,5% que ya aportan los empresarios al Seguro de Invalidez y Sobrevivencia (SIS). El alza de la nueva cotización del 7%, para alcanzar un 8,5%, se implementará con una gradualidad de 9 años.

- Con este cambio, 2,8 millones de personas se beneficiarán con el incremento de su pensión. La Pensión Garantizada Universal (PGU), destinada al sector más vulnerable de la población, va a subir a 250 mil pesos en septiembre de este año. La reforma supone un aumento de la cotización para las pensiones del 10% actual a 18,5%, implementándose progresivamente en un plazo de nueve años. El 8,5% adicional de la renta imponible será con cargo al empleador (7% que se suma al 1,5% actual del Seguro de Invalidez y Sobrevivencia).

- Se otorgará un Beneficio por Años Cotizados de 0,1 UF por año cotizado, con un tope de 2,5 UF mensuales.

- Se establece un sistema mixto, donde se mantiene la cuenta individual, pero ahora también hay un seguro social solidario y una cotización de cargo del empleador con protección y apoyo en el caso de las lagunas previsionales.

- Las administradoras no podrán pertenecer al mismo grupo empresarial que otra. Tampoco podrán invertir en activos emitidos o intermediados por las entidades que forman parte de su grupo empresarial ni ofrecer conjuntamente servicios ajenos a su giro. Para que un inversor pueda participar de la licitación, se establece un límite de participación de mercado del 25% de los afiliados. Las AFP tendrán una mayor competencia, ya que nuevos actores podrán optar a administrar fondos tales como cooperativas, administradoras generales de fondos no bancarias (AGF), y cajas de compensación, entre otros.

- Creación de un sistema de cobranza previsional centralizado, que permitirá una recuperación más eficiente de las cotizaciones impagas.

- Se implementará un sistema de Fondos Generacionales, para que las inversiones se gestionen según la edad de los afiliados, reduciendo riesgos conforme se acerquen a la jubilación.

- La reforma también aborda aspectos relacionados con el aporte del empleador durante las licencias médicas.

Desafíos Futuros

El país enfrenta un tremendo desafío dado el creciente envejecimiento de la población. El Instituto Nacional de Estadísticas informó recientemente que la Tasa Global de Fecundidad llegó a 1,16 en 2023, la más baja de la historia. Es fundamental que el aumento en la cotización comience a operar lo antes posible, porque su entrada en vigencia será gradual. La consideración de seguros adicionales, en la línea del seguro de dependencia considerado por el gobierno o de otras compensaciones solidarias, pueden ser una adición importante. Se sugiere que en el proyecto actual se considere un consejo autónomo u otra institucionalidad a la que se delegue el ajuste en los parámetros del sistema de pensiones, a partir de análisis fundados, con acceso a los datos mínimos requeridos y luego de la realización de los respectivos estudios actuariales. Con estos acuerdos y transformaciones, el sistema de pensiones podrá mejorar mucho. No abruptamente, pero con gradualidad, se logrará un mayor equilibrio, con mejores jubilaciones, más solidaridad y buenos incentivos para contribuir. La reforma de pensiones constituye una oportunidad para avanzar más rápido en la transformación digital del Estado.

Esta información fue presentada por el subsecretario Claudio Reyes Barrientos en una conferencia sobre "Reforma Previsional. Principales cambios al sistema", organizada por la Unidad de Extensión del Campus Santiago de la Universidad de Valparaíso, con la colaboración de Ingeniería Comercial e Ingeniería Civil Industrial.