El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de múltiples modificaciones desde su creación. La reforma de 1999 es un punto crucial que generó importantes cambios en la distribución de riesgos y la rentabilidad. Para comprender la naturaleza de esta reforma, es esencial analizar su contexto histórico y las subsiguientes evoluciones del sistema previsional chileno.

Orígenes del Sistema de AFP: El Decreto Ley 3.500 de 1981

La base del sistema de pensiones chileno se estableció en 1981, cuando la dictadura militar implementó una reforma radical. Esta reforma, basada en la construcción de un esquema privado de capitalización individual, reemplazó al sistema estatal de reparto.

El nuevo sistema se puso en marcha a fines de 1981 a través del Decreto Ley 3.500. Este decreto, carente de legitimidad democrática, establecía en su artículo 37 que las administradoras serían responsables de garantizar una rentabilidad mínima. Para cumplir con este objetivo, el artículo 38 de dicha norma contemplaba una "Reserva de Fluctuación de Rentabilidad".

Para justificar esta reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas existentes con argumentos ideológicos. Se argumentó que el bajo nivel de las pensiones y las dificultades de financiación de las cajas de compensación paralelas eran problemas inherentes al sistema. Sin embargo, Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, concluyó posteriormente que una reforma parcial del sistema de reparto habría sido perfectamente factible.

A partir de 1982, la reforma de la dictadura obligó a todos los trabajadores en relación de dependencia a ingresar al nuevo sistema privado y adherir a alguna AFP. Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, quienes, junto con algunos pocos aportantes, permanecieron en el antiguo sistema de reparto. En contraste con el sistema de AFP, las cajas preexistentes, que eran más de 30, ofrecían pensiones significativamente más abultadas bajo una modalidad de reparto entre sus afiliados. De hecho, el ex presidente Ricardo Lagos es el único que nunca ha cotizado en una AFP, habiendo contribuido al antiguo sistema.

La Reforma de 1999: Incorporación de la Rentabilidad Negativa

Con el regreso a la democracia, el sistema previsional experimentó modificaciones importantes. En relación con la rentabilidad, se cambió el promedio de cálculo de uno mensual a uno cada doce meses. Esto tuvo como consecuencia que el afiliado no fuera compensado por las pérdidas mensuales que pudiera experimentar la administradora. El objetivo de estas extensiones era reflejar mejor la evolución de la rentabilidad a largo plazo, en lugar de apuntar a fluctuaciones temporales. Sin embargo, esta medida hizo que la rentabilidad de 12 meses fuera mucho más difícil de cumplir, con efectos que, según economistas como Gino Lorenzini, persisten hasta hoy en el sistema.

Un cambio fundamental ocurrió durante el gobierno de Eduardo Frei, quien incorporó el concepto de "rentabilidad negativa". Esta modificación, que no se contemplaba hasta 1999, permitió que las AFP tuvieran pérdidas, traspasando el riesgo directamente hacia las personas. Este ajuste representó un giro crucial en la operación del sistema, ya que eliminó la responsabilidad de las AFP de garantizar una rentabilidad mínima, tal como lo establecía el DL 3.500 original.

Previamente, si la inflación era del 2%, la pérdida máxima permitida era del -2%. Con los cambios, si las AFP perdían un 40% (como sucedió en 2008), podían descontar un 50% del valor absoluto, lo que en la práctica significaba que la peor AFP podía perder hasta el 60%, un 50% más que bajo la normativa anterior. Es importante señalar que, aunque el borrador de esta artículo no especifica si la incorporación de la "rentabilidad negativa" en 1999 fue a través de una ley o un decreto, una modificación de tal magnitud a un Decreto Ley existente generalmente requeriría una acción legislativa para su implementación, lo que implica una ley que modifica el marco normativo.

Críticas y Desafíos del Sistema de AFP (Pre-Reforma 2008)

A más de 26 años de su lanzamiento, el sistema de AFP, pese a los elogios iniciales a nivel mundial, no ha logrado los resultados previstos. El nivel de cobertura, aunque alto en comparación con otros países de la región, no aumentó significativamente respecto a 1975, a pesar del crecimiento económico del país. Esto ha generado desigualdades crecientes, con pensiones que no se han beneficiado del alto desarrollo económico.

Bajas Pensiones y Rentabilidad

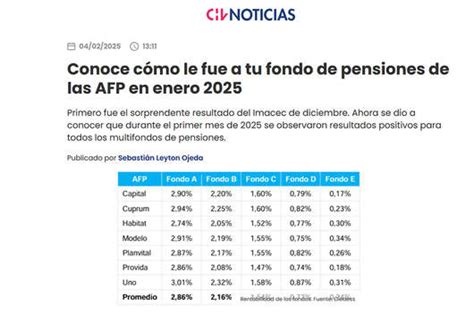

El escenario de bajos montos en las pensiones se explica, en parte, por las pérdidas reportadas por las AFP. Por ejemplo, solo en 2018, el Fondo A de pensiones chilenas cerró con una rentabilidad negativa del 8,2%. La promesa de que el monto de las pensiones privadas alcanzaría el 80% de los últimos ingresos no se cumplió. Proyecciones indican que los hombres que se retiren entre 2020 y 2025 percibirán pensiones de alrededor del 51% de sus ingresos, mientras que para las mujeres este porcentaje será apenas del 28%.

Las diferencias no solo son entre sexos, sino también entre niveles educativos. Hombres con título universitario pueden percibir hasta el 110% de sus ingresos anteriores, mientras que mujeres con estudios primarios apenas alcanzan el 11%. El aumento de la expectativa de vida también contribuye a la futura disminución de las pensiones.

Gastos Administrativos y Concentración

El bajo monto de las pensiones se atribuye, entre otras causas, a los elevados gastos administrativos, que ascienden en promedio al 4% de los aportes efectuados, tras los descuentos del seguro de invalidez y sobrevivencia. Comparaciones con sistemas públicos en América Latina revelan que los gastos administrativos en las AFP alcanzan el 20%, mientras que en las cajas de pensión públicas apenas rondan el 3,5%.

La rentabilidad de las AFP, como entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que el de sus instrumentos de inversión. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%. Esto se dio en un contexto de fuerte concentración: de 22 AFP a principios de los 90, solo sobrevivieron seis para mediados de 2007, constituyendo un oligopolio donde las tres más grandes concentraban el 79% de los afiliados y el 80% de los activos administrados.

Cobertura y Densidad de Aportes

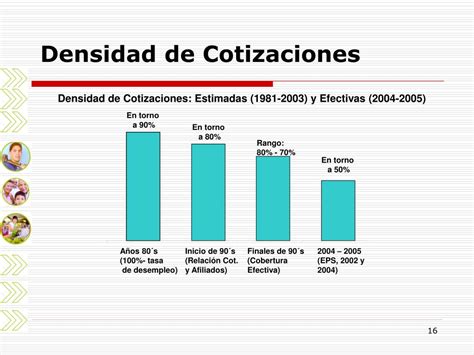

A fines de 2007, de 16,7 millones de chilenos, aproximadamente ocho millones estaban afiliados a las AFP. Sin embargo, el número de aportantes activos ascendía a 4,37 millones, lo que significa que solo el 62% de la población económicamente activa aportaba a un fondo privado. Además, la densidad de aportes promedio era de alrededor del 52% de la vida laboral, con claras diferencias de género (60% para hombres y 44% para mujeres), lo que generaba "lagunas previsionales".

En 2007, el Estado chileno pagó el 68% de todas las pensiones, incluyendo pensiones de vejez del antiguo sistema de reparto y pensiones asistenciales. Dos tercios de estas pensiones estatales fueron percibidas por mujeres, aunque con montos inferiores a los de los hombres. El sistema privado pagó 642.000 pensiones, de las cuales solo el 34% correspondían a mujeres.

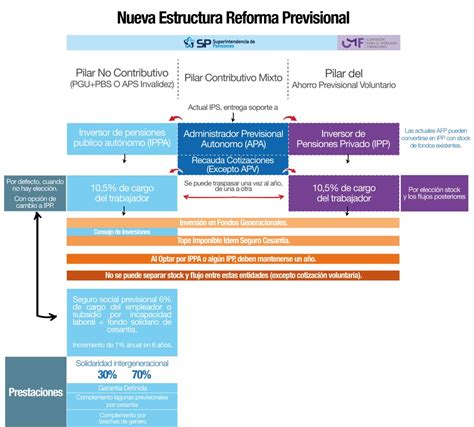

La Reforma Previsional de 2008: Un Nuevo Pilar Solidario

Ante las evidentes falencias del sistema, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. Esta "nueva Ley", aprobada en enero de 2008, fue considerada el cambio más importante al sistema desde la creación de las AFP en 1980.

Tras firmar el decreto que promulgó esta ley, la Mandataria declaró que "con la reforma previsional no gana este grupo o aquel otro, sino Chile en su conjunto". Subrayó que la iniciativa valoraba la vida dedicada al trabajo de hombres y mujeres, de ricos y pobres, y de quienes tuvieron o no un trabajo estable. Destacó que el proceso de esta reforma dejaba enseñanzas políticas, mostrando a la ciudadanía que el país enfrenta seriamente los problemas y encuentra respuestas constructivas a través del diálogo y las propuestas.

La Jefa de Estado afirmó que la aprobación de esta ley permitió ver "el triunfo de la inteligencia, la creatividad, la reflexión madura y profesional, la capacidad técnica y la laboriosidad del gobierno y de sus parlamentarios". La reforma garantizó derechos sociales, evitando caer en "populismos a costa de los sueños de los abuelos y abuelas".

Bachelet: Chile se ha ganado la Reforma Previsional

Medidas Clave de la Ley de 2008

La Ley de 2008 estableció que las pensiones solidarias se concentrarían inicialmente en los pensionados de menores ingresos, expandiéndose gradualmente al 60% más pobre de la población. Entre las principales medidas se incluyeron:

- Pensión Básica Solidaria (PBS): A partir del 1 de julio de 2008, quienes no tuvieran ahorros previsionales y formaran parte del grupo más vulnerable accederían a una PBS, con un valor inicial de $60.000.

- Aporte Previsional Solidario (APS): Para quienes hubieran cotizado insuficientemente, el Estado entregaría un suplemento para incrementar la pensión, asegurando un monto máximo a recibir, con un inicio de $70.000 garantizados a partir de julio de 2008.

- Bono por hijo nacido vivo: Se otorgaría a todas las mujeres que percibieran pensión de vejez, invalidez o sobrevivencia al cumplir 65 años, y a las beneficiarias del Pilar Solidario. Este bono equivaldría al 10% de 18 salarios mínimos.

- Ampliación de beneficiarios: Se incluyó al cónyuge hombre como beneficiario de pensión de sobrevivencia generada por la mujer.

- Trabajadores independientes: Se igualaron los derechos y obligaciones de cotización respecto de los trabajadores dependientes, garantizándoles acceso a todos los beneficios del Sistema de Pensiones Solidarias, Asignación Familiar, afiliación a Cajas de Compensación y protección por la ley de accidentes del trabajo.

- Competencia y costos en AFP: Se implementaron licitaciones entre las AFP para los nuevos afiliados y se eliminaron las comisiones fijas por cotización, retiros y transferencia de saldo para facilitar la comparación de precios.

- Rentabilidad de fondos: Se ampliaron las alternativas de inversión en Chile y el exterior (hasta un 80% del límite de inversión en el exterior) y se flexibilizó el régimen de inversiones, dejando solo 5 límites legales, para buscar una mayor rentabilidad.

- Ahorro Previsional Voluntario (APV): Se mantuvo el beneficio tributario existente y se creó un nuevo incentivo dirigido a la clase media, beneficiando a quienes percibieran rentas de hasta 1,5 millones mensuales.

- Creación del IPS: Se creó el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales del INP y de los Centros de Atención Previsional Integral.

Otros Cambios Relevantes en el Sistema Previsional

Además de la reforma de 1999 y 2008, otros gobiernos también contribuyeron a la evolución del sistema. Durante su administración, Ricardo Lagos introdujo cambios significativos. En 2002, se crearon los polémicos multifondos, permitiendo a los afiliados elegir categorías de riesgo para sus fondos. Dos años después, en 2004, se publicó la Ley de Rentas Vitalicias, que otorgó a la Superintendencia de Valores y Seguros (SVS) la injerencia en el cálculo anual de la edad promedio máxima de vida de los chilenos, lo que ha influido en la disminución de las pensiones.

A pesar de los esfuerzos por perfeccionar el modelo, las críticas persistieron. Ex-presidentes, incluido el propio Ricardo Lagos, que en su momento contribuyó a profundizar el sistema, han expresado preocupación por sus falencias.

Balance Crítico y Desafíos Actuales

Después de más de 26 años, las promesas de la implementación del sistema privado de pensiones en Chile, como alcanzar pensiones equivalentes al 80% del último salario, no se han cumplido. Esto se debe a factores como el bajo nivel de sueldos, la irregularidad de los aportes, los elevados gastos de administración de las AFP y la insuficiencia del aporte del 10% de la remuneración bruta. Las mujeres, además, resultan sistemáticamente desfavorecidas.

El sistema privado ofrece modalidades de retiro como el retiro programado o la renta vitalicia, pero en muchos casos el capital acumulado resulta insuficiente para una pensión digna, requiriendo garantías estatales o pensiones asistenciales. Los montos promedio de pensiones en las AFP (alrededor de 352 dólares en 2007) eran inferiores a los del sistema estatal (415 dólares), y las proyecciones indican que una gran parte de las pensiones contributivas futuras estarán por debajo de la pensión mínima, especialmente para las mujeres.

Actualmente, la discusión sobre el sistema de pensiones sigue siendo relevante, incluso con fallos del Tribunal Constitucional que analizan si la normativa actual es acorde a derechos consagrados en la Constitución, como el derecho de propiedad.