En los últimos años, se han producido diferentes reformas del sistema de pensiones en España, todas con el objetivo de asegurar su sostenibilidad frente a la avalancha de jubilaciones que se avecina. La generación del baby boom, al llegar al final de su vida laboral, no solo implica un aumento en el número de pensiones, sino también en su cuantía, lo que se traduce en un enorme crecimiento del gasto público en este ámbito.

La Edad de Jubilación y el Periodo Transitorio

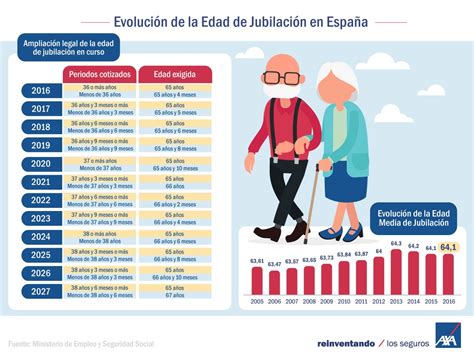

En 2025, la edad de jubilación en España se sitúa en 66 años y 8 meses. Sin embargo, para aquellos que han cotizado 38 años y 3 meses o más, existe la posibilidad de jubilarse a los 65 años con el 100% de la pensión. Actualmente, el país se encuentra inmerso en un periodo transitorio que se extenderá hasta 2027. A partir de entonces, la edad general de jubilación se establecerá en los 67 años. Durante este periodo de transición, la edad de jubilación se retrasa progresivamente unos meses cada año.

Modificaciones Significativas con el Real Decreto-ley 11/2024

La nueva reforma, aprobada el 22 de enero de 2025, representa la convalidación por parte del Congreso de los Diputados del Real Decreto-ley 11/2024. Este decreto, promulgado por el Gobierno, introduce modificaciones significativas en materia de jubilación. El Real Decreto convalidado materializa los acuerdos alcanzados en la Mesa de Diálogo Social de Seguridad Social y Pensiones, integrada por el Gobierno, la CEOE, la CEPYME, CCOO y UGT. Su objetivo principal es, una vez más, retrasar la edad de jubilación.

Una de las novedades clave de esta norma es que, para acceder a la jubilación, ya no se requiere una cotización completa. Esto permite que personas con menor tiempo cotizado puedan acceder a ella. Además, la jubilación activa se declara compatible con los incentivos de demora. Un ejemplo ilustrativo proporcionado por el Ministerio de Seguridad Social detalla que una persona que, pudiendo jubilarse a los 66 años, decide continuar trabajando hasta los 68 años y 6 meses, verá incrementada su pensión en un 4% por el primer año de demora, otro 4% por el segundo (un 2% adicional por cada semestre) y un 2% adicional por los seis meses restantes.

Revalorización de Pensiones y Prestaciones en 2026

El 3 de febrero de 2026, el Consejo de Ministros aprobó un Real Decreto-Ley que incluye la revalorización de las pensiones y otras prestaciones abonadas por el sistema de la Seguridad Social. Este texto fue convalidado por el Congreso de los Diputados el 26 de febrero de 2026. Hasta la aprobación de la Ley de Presupuestos Generales del Estado para 2026, el límite máximo establecido para la percepción de las pensiones públicas del sistema de la Seguridad Social y clases pasivas causadas en 2026 se fija en 3.359,60 euros mensuales, lo que equivale a 47.034,40 euros anuales.

El Ejecutivo estima que esta subida de las pensiones beneficiará especialmente a las personas más vulnerables, así como a quienes reciben pensiones mínimas y no contributivas.

Incremento General de las Pensiones en 2026

Las pensiones de la Seguridad Social, en su modalidad contributiva, y las pensiones ordinarias y extraordinarias del Régimen Especial de Clases Pasivas del Estado, se revalorizarán de forma general en un 2,7% para 2026. Este porcentaje se basa en la inflación media registrada entre diciembre de 2024 y noviembre de 2025. Esta fórmula de revalorización fue establecida en la Ley 20/2021, que tiene como objetivo garantizar el poder adquisitivo de las pensiones y fue consensuada con los agentes sociales.

Pensiones Mínimas y No Contributivas

La pensión mínima para los jubilados de 65 años o más se establece en 12.441,80 euros anuales. En caso de tener cónyuge a cargo, esta cifra asciende a 17.592,40 euros. Para los pensionistas menores de 65 años, la pensión mínima es de 11.590 euros anuales, y de 17.592,40 euros si tienen cónyuge a cargo.

Se prevé que las pensiones mínimas aumenten más de un 7% en 2026. Las pensiones con cónyuge a cargo y las pensiones de viudedad con cargas familiares experimentarán un incremento del 11,4%, al igual que las pensiones no contributivas y el Ingreso Mínimo Vital. Las pensiones no contributivas del sistema de la Seguridad Social, tanto de invalidez como de jubilación, tendrán un importe anual de 8.803,20 euros.

Las pensiones no contributivas del extinguido Seguro Obligatorio de Vejez e Invalidez (SOVI) se revalorizarán un 7,07% en 2026, alcanzando los 599,60 euros mensuales para las no concurrentes con otras pensiones públicas y los 582,10 euros para las concurrentes.

La asignación no contributiva por hijo a cargo o por menor con discapacidad reconocida igual o superior al 65% se sitúa en 2026 en 5.962,80 euros anuales. Si la discapacidad es igual o superior al 75%, el importe anual es de 8.942,40 euros.

Las prestaciones de orfandad causadas por violencia contra la mujer experimentarán en 2026 un incremento equivalente al que se apruebe para el salario mínimo interprofesional de ese año. El complemento para la reducción de la brecha de género de las pensiones contributivas se fija para 2026 en 36,90 euros mensuales.

Es importante destacar que esta es la quinta vez consecutiva que las pensiones se revalorizan de acuerdo con el Índice de Precios al Consumo (IPC), con un 2,7% en 2026, un 2,8% en 2025, un 3,8% en 2024, un 8,5% en 2023 y un 2,5% en 2022.

Límites de Ingresos para Pensiones Mínimas

Los límites de ingresos para el reconocimiento de las cuantías mínimas de pensión son los siguientes:

- Sin cónyuge a cargo: 9.442 euros anuales.

- Con cónyuge a cargo: 11.013 euros anuales.

Aplicación de la Subida y Comunicación a los Pensionistas

La revalorización de las pensiones se aplicará al importe mensual que la pensión tuviera el 31 de diciembre de 2025, siendo efectiva desde el 1 de enero de 2026. El Ministerio de Inclusión, Seguridad Social y Migraciones enviará anualmente una carta a los pensionistas para informarles sobre la revalorización de su pensión y la cuantía exacta que percibirán.

Beneficiarios de la Subida de Pensiones

Se estima que cerca de 13 millones de pensionistas y perceptores de prestaciones verán conservado o aumentado su poder adquisitivo. Entre los beneficiarios se incluyen los perceptores de pensiones contributivas y no contributivas, los de Clases Pasivas, los hogares que reciben el Ingreso Mínimo Vital y los perceptores de prestaciones por hijo a cargo con discapacidad igual o superior al 65%.

Asegurando las Pensiones en el Futuro

La dignidad de las pensiones se considera asegurada, y los pensionistas cuentan con un marco legal estable que garantiza su poder adquisitivo y protege a quienes más lo necesitan. No obstante, las proyecciones demográficas y económicas plantean desafíos continuos para la sostenibilidad del sistema a largo plazo.

El sistema de pensiones español. El reto de la sostenibilidad y la suficiencia

Revisión del Cálculo de Pensiones para Jubilación Anticipada Voluntaria

En los últimos meses, se ha producido un ajuste en el sistema de pensiones que ha afectado a un grupo específico de trabajadores: aquellos que se jubilan de forma anticipada y han cotizado por bases altas. La Seguridad Social ha corregido una interpretación de la normativa que, hasta finales de 2025, aplicaba una garantía que ahora se ha vuelto a implementar. Este cambio de criterio, que podría parecer técnico, se traduce en dinero para los afectados.

El Punto Clave: La Disposición Transitoria 34

La corrección introducida por el Ministerio de Inclusión, Seguridad Social y Migraciones implica volver a la situación anterior, es decir, a la forma en que se calculaba la pensión antes de enero de 2026 para estos casos concretos. Esto significa recuperar la aplicación de la disposición transitoria 34 en los mismos términos en que se utilizaba previamente. La exclusión de esta disposición a principios de 2026 había provocado resultados menos favorables para quienes tenían bases de cotización superiores a la pensión máxima, alterando directamente la cuantía de la pensión.

Origen del Problema: La Reforma de 2021

La raíz de esta controversia se encuentra en la reforma de pensiones de 2021, que introdujo la disposición transitoria como una medida para mitigar los efectos de los nuevos límites de pensión máxima. El problema no ha sido la norma en sí, sino su interpretación. A finales de 2025, se adoptó un criterio que dejaba de aplicar esta garantía, cambiando el resultado del cálculo desde enero de 2026 y generando malestar entre los jubilados anticipados que veían reducida su pensión esperada.

Retroactividad y Presión Sindical

Uno de los aspectos más relevantes de esta corrección es su efecto retroactivo desde el 1 de enero de 2026. Esto obliga a revisar todas las pensiones de jubilación anticipada voluntaria afectadas, lo que implica que quienes se jubilaron bajo el criterio anterior podrán ver modificada su pensión, generalmente a su favor. La retroactividad es crucial para evitar diferencias económicas entre personas jubiladas con escasa diferencia de tiempo.

La intervención de los sindicatos, como CCOO y UGT, ha sido determinante. Ambas organizaciones rechazaron la interpretación aplicada, argumentando un perjuicio claro para los trabajadores. Llegaron a plantear la posibilidad de paralizar los trabajos en la mesa de diálogo social si la cuestión no se resolvía, aumentando la presión sobre la Seguridad Social hasta lograr la rectificación.

Alcance del Cambio

Este cambio afecta a un perfil muy concreto: quienes acceden a la jubilación anticipada voluntaria y, además, han cotizado por bases altas, es decir, por encima de la pensión máxima. Para este colectivo, la diferencia en la cuantía final de la pensión puede ser significativa.

La Derogación del "Escudo Social" y su Impacto

El Pleno del Congreso, con los votos de PP, Vox y Junts, ha derogado el decreto ley del llamado "escudo social", que incluía la revalorización de las pensiones y la prohibición de desahucios y cortes de suministro para personas vulnerables. Esta medida, aunque no afecta directamente a la revalorización de las pensiones por IPC, sí genera un contexto de incertidumbre sobre otras protecciones sociales.

Análisis de la OCDE y Recomendaciones para la Sostenibilidad

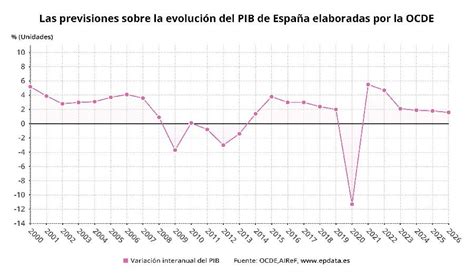

La Organización para la Cooperación y el Desarrollo Económico (OCDE) ha elogiado el comportamiento de la economía española, pero también ha emitido recomendaciones clave, especialmente en materia de pensiones. A pesar de las reformas recientes, como el aumento de la edad de jubilación y el Mecanismo de Equidad Intergeneracional (MEI), la OCDE prevé que la brecha entre el gasto y los ingresos en pensiones se ampliará en las próximas décadas.

Medidas Sugeridas por la OCDE

Para abordar esta situación, la OCDE considera necesarias medidas adicionales, entre las que se incluyen:

- Establecer un ajuste por esperanza de vida.

- Ampliar el periodo de referencia para el cómputo de los derechos de pensión.

- Implementar mecanismos automáticos de ajuste que vinculen las pensiones al equilibrio financiero del sistema.

- Complementar el sistema público con cuentas individuales obligatorias para fomentar el ahorro previsional.

La OCDE también advierte que nuevos aumentos de las cotizaciones a la Seguridad Social podrían perjudicar al empleo y recomienda una reforma fiscal integral para reequilibrar los pagos y aumentar los ingresos, sugiriendo armonizar tipos de IVA, igualar impuestos especiales y reforzar la tributación de la energía.

Factura Demográfica y Empleo de Mayores

La OCDE subraya el impacto del envejecimiento de la población, proyectando un aumento del gasto en pensiones y otros gastos relacionados con la edad. Reclama incentivar que los trabajadores de mayor edad permanezcan empleados, ya que su tasa de empleo es inferior a la media de la OCDE y disminuye drásticamente a partir de los 55 años.

El ministro de Economía, Carlos Cuerpo, ha defendido que España cumple con las reglas fiscales europeas y ha recordado la existencia de una cláusula de cierre que activa una subida automática de cotizaciones si no se cumplen las previsiones de ingresos y gasto. Sin embargo, la OCDE insiste en la necesidad de abordar el aumento del gasto en pensiones y mejorar la recaudación fiscal.

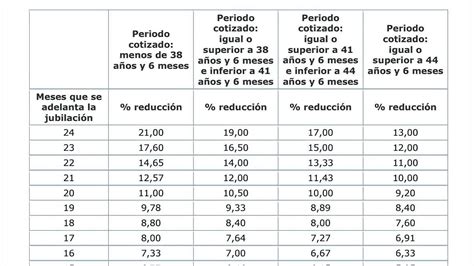

Coeficientes Reductores y Jubilación Anticipada

Los coeficientes reductores son porcentajes que se aplican a la pensión cuando un trabajador decide jubilarse antes de la edad legal, funcionando como una penalización. Tras la reforma de 2021, estos recortes pasaron a aplicarse sobre la pensión máxima, lo que supuso un cambio importante para quienes cotizaban por bases altas.

El problema surgió cuando la Seguridad Social comenzó a aplicar una interpretación más estricta del régimen transitorio, lo que provocó que muchos nuevos jubilados anticipados vieran reducida su pensión más de lo esperado. La rectificación posterior ha implicado volver a los coeficientes anteriores, beneficiando a quienes habían cotizado por encima del umbral máximo y evitando penalizaciones adicionales.

La aplicación de esta medida es automática, y el Instituto Nacional de la Seguridad Social (INSS) se encargará de recalcular las pensiones afectadas sin necesidad de solicitud por parte de los beneficiarios. Esto incluye la revisión de cuantías y el abono de las cantidades correspondidas por los recortes aplicados indebidamente desde enero.