La discusión en torno a la reforma previsional en Chile ha generado un amplio debate entre economistas, quienes han analizado sus implicaciones para el sistema de Administradoras de Fondos de Pensiones (AFP), el mercado de capitales y el bienestar de los afiliados. Las perspectivas varían desde la defensa de la reforma como una necesidad urgente hasta críticas profundas sobre su diseño y sus efectos a largo plazo.

Defensores de la Reforma y sus Argumentos

La Urgencia de la Reforma y la Licitación de Stock

El economista David Bravo, académico de la Universidad Católica y expresidente de la Comisión Asesora Presidencial sobre Pensiones, ha defendido la reforma de pensiones, subrayando que su impacto en las AFP es necesario para reducir costos y beneficiar a los afiliados. En conversación con Al Pan Pan con Mirna Schindler, Bravo sostuvo que la reforma es urgente y defendió la licitación de stock como un mecanismo necesario para reducir costos y mejorar la eficiencia del sistema. “Mi opinión es que acá necesitamos hacer una licitación de stock, tal como propusimos en la comisión del 2014.” Sobre las críticas de las AFP, afirmó que es natural que las empresas sean afectadas si ello beneficia a los afiliados: “Obviamente esto va a afectar a las AFP actuales, sí, las va a afectar, y creo que está bien que les afecte.”

Bravo destacó la importancia de avanzar con una reforma detallada y bien planificada, subrayando la necesidad de ajustes técnicos y de una implementación gradual para garantizar el éxito. “Hay que ser lo más fino posible. Habrá que convocar a expertos en el área de finanzas para afinar estas normas antes de que se implementen.” Finalmente, llamó a evitar distracciones en el proceso legislativo y destacó la relevancia de alcanzar un consenso: “Creo que sería absurdo quedarnos sin reforma por darle en el gusto a quienes han sido maximalistas o simplemente no les parece el cambio.”

Impacto en el Ahorro, Inversión y Crecimiento Económico

Según estimaciones del gobierno, el proyecto de reforma tendría efectos positivos sobre el ahorro, la inversión de capital, y podría aportar al Producto Interno Bruto (PIB) un 1,4% adicional en el largo plazo. Esto también implicaría un robustecimiento del mercado de capitales, anticipan los economistas, lo que a su vez podría traducirse en una baja de tasas.

El ministro de Hacienda, Mario Marcel, aseguró que “con esta reforma de pensiones va a haber mayor ahorro previsional, tanto directamente a través de las cuentas de capitalización individual como del propio Seguro Social. Eso va a generar más disponibilidad de fondos para financiar proyectos de inversión y financiar proyectos de vivienda.”

Marcel presentó a los senadores de la Comisión de Hacienda los efectos económicos que tendría la reforma en régimen. Recordó que un estudio del Banco Central (BC) de 2017, titulado “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones”, detalló que “el sistema de capitalización individual aumenta el ahorro, el PIB, el consumo y la inversión”, con un aporte de 1 punto porcentual al crecimiento. En la tabla presentada, se observó que la reforma actual, que sube la cotización en 7 puntos porcentuales (pp), tendría un efecto del ahorro de un 1,7% del PIB en el largo plazo, un efecto sobre la inversión de capital de 3,6% y sobre el PIB de 1,4% en régimen. El efecto en el empleo formal podría ser del 0,7%, lo que implica menos de 70 mil personas en régimen, principalmente por puestos de trabajo que se dejarían de crear, no por destrucción de empleo.

El mayor flujo hacia las cuentas individuales deberá ser invertido por las AFP en el mercado de capitales buscando retornos. Un estudio de CLAPES UC de Hermann González y Felipe Larraín, “Efectos de la industria de fondos de inversión en la economía chilena”, estimó que un aumento de 1 punto del PIB trimestral en los activos administrados por los fondos de inversión aumenta entre 0,038% y 0,040% el PIB real trimestral per cápita. Es decir, a mayor ahorro en el mercado de capitales, el PIB se incrementa.

Pablo García, exvicepresidente del Banco Central y académico de la Escuela de Negocios UAI, afirma que es difícil estimar con exactitud los efectos económicos de la reforma, “porque se conjugan la transición larga y la evaluación del estado estacionario.” Sin embargo, señaló que “solo aritméticamente una cotización adicional a capitalización individual de 4,5%, incrementa el flujo de ahorros de largo plazo en 1,5% del PIB por año (US$ 4,5 mil millones de hoy) aproximadamente.” Considera que el efecto “de primer orden de corto plazo, es la señal de gobernabilidad política que da a nuestro país. Esto debiese poner alguna amortiguación a la sensibilidad de las condiciones financieras locales (tasas largas y tipo de cambio) a tensiones externas.”

Se tensiona debate en torno a la reforma previsional | Agenda Económica

Expectativas de Tasas a la Baja

Según Renta4, el incremento de fondos a las cuentas individuales implicaría flujos de más de US$300 millones que podrían ir al mercado de capitales. “A pesar de todo lo que se diga, se consolida el sistema de AFP, y en régimen la cotización individual va a aumentar en 4,5%, lo que implica que, si hoy con un 10% de cotización se aporta mensualmente US$ 700 millones al sistema, con un 4,5% adicional se sumarán aportes mensuales por US$ 315 millones.”

Luis Felipe Alarcón, economista de Euro-America, comenta que “si el resultado final de la reforma es el esperado (sin mayores problemas de financiamiento), debiésemos tener un robustecimiento importante del mercado de capitales, producto del mayor ahorro y de la inversión asociada a este ahorro, lo que a su vez implicaría menores tasas de financiamiento para el Fisco (bonos base) y menores spread para bonos corporativos, lo que a su vez debiese implicar un mayor crecimiento económico estructural.”

El ex economista jefe de la OCDE, Klaus Schmidt-Hebbel, aseguró que “esta reforma tiene efectos positivos sobre ahorro, inversión, productividad, profundidad en el mercado de capitales, y crecimiento.” No obstante, sostuvo que los efectos se verán de manera gradual y muy lentamente.

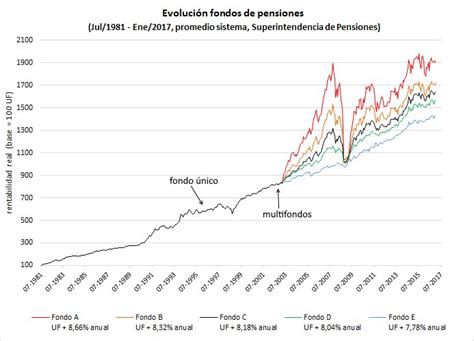

Gabriel Ugarte, investigador del CEP, señala que “el impacto económico será más notorio a medida que se acumulen los ahorros de los cotizantes, especialmente aquel que se destina a las cuentas individuales.” Destaca que, debido a los retiros de fondos, los activos de los fondos de pensiones en el mercado doméstico pasaron de un 46% del PIB previo a la pandemia, a un 27,5% en 2021. El aumento en el ahorro por la reforma contribuiría a recuperar lo perdido, lo que facilitaría la oferta de financiamiento a largo plazo y podría ayudar a reducir las tasas de interés de largo plazo.

Voces Críticas y Preocupaciones sobre la Reforma

Fortalecimiento del Sistema AFP y Pensiones Insuficientes

Una perspectiva crítica sostiene que el sistema de pensiones en Chile "condena a la pobreza a la mayoría de los trabajadores una vez cumplida su edad de jubilación". Se argumenta que, a diciembre de 2023, el 50% de los jubilados recibió una pensión inferior a los $343.000. Esta visión afirma que el sistema de capitalización individual, administrado por las AFP, no tiene como objetivo entregar buenas pensiones, sino extraer salarios para el sistema financiero local, beneficiando a grandes empresarios chilenos y extranjeros.

Desde esta perspectiva, la reforma recientemente aprobada no cambiaría fundamentalmente esta dinámica, sino que la profundizaría. Al pasar de un 10% a un 18,5% de cotización (paulatinamente en casi una década), "más de la mitad de esos nuevos recursos pasarán directamente a las manos de las AFP", incrementando su negocio en un 45%. Este punto de vista destaca que José Piñera, creador del sistema y ex ministro de Pinochet, y la presidenta de la CPC, Susana Jiménez, celebraron el acuerdo, así como la candidata presidencial Evelyn Matthei. Esta celebración, según la crítica, demostraría que el gobierno, a través de negociaciones lideradas por la ministra Jeannette Jara, fortaleció el sistema de AFP a cambio de un "leve aumento de las pensiones".

De un 8,5% adicional de cotización, se detalla que un 1% irá a emparejar pensiones entre hombres y mujeres, un 1,5% funcionará como un "auto préstamo" (que también terminará en manos de las AFP) y otro 1,5% cubrirá el seguro de invalidez. Además, se establece que la PGU (Pensión Garantizada Universal) quedará en $250.000.

En referencia a estas “mejoras”, el economista Marcos Kremerman indicó en Radio U. de Chile: "Hoy día con esta reestructuración, con este crecimiento que se va a generar en el mercado de cuenta individual administrado por la AFP, lamentablemente el porcentaje de pensiones bajo el salario mínimo yo creo que va a quedar en torno al 60%, vamos a seguir teniendo un problema gigantesco.” Concluye que la reforma "favorece a los grandes empresarios y a las AFP porque se mantiene intacto el sistema y se fortalecerá el mercado de capitales con los ahorros de los trabajadores", afectando los intereses de los trabajadores al obligarlos a intercambiar un leve aumento de pensiones por la mantención de un sistema que los condena a la pobreza.

Críticas al Diseño y la Ignorancia Financiera

El economista chileno José Luis Daza, quien es un hombre clave en el equipo económico de Milei en Argentina, ha criticado duramente la reforma. Daza afirma que "en Chile hay muy poca gente que estudió y sabe de finanzas formales. Prácticamente todos los economistas chilenos que conozco no saben nada de métodos ni práctica financiera: ¡Nada! Por ello creo no se dan cuenta del descalabro, del 'camello' que crearon con la reforma de pensiones que proponen. Estoy seguro no es maldad. Es ignorancia y populismo. Una visión de sociedad con poder centralizado en donde un pequeño número de iluminados determinan el futuro, preferencias, retornos. Violan derechos de propiedad y mucho más."

Preocupaciones de un Grupo de Economistas

Un destacado grupo de economistas, incluyendo a Paula Benavides, José de Gregorio, Patricio Domínguez, Eduardo Engel, Benjamín García y Andrea Repetto, manifestó en una carta a El Mercurio sus preocupaciones en torno a la reforma. Sus dudas incluyen:

- La posibilidad de poner bajo un mismo marco el "bono tabla" -diseñado para compensar la mayor expectativa de vida de las mujeres- y el Seguro de Invalidez y Sobrevivencia (SIS). Acusan la falta de un documento técnico que explique su integración.

- El financiamiento de la "garantía" por año cotizado a pensionados, dada la estrechez fiscal del país. Solicitan que el acuerdo precise claramente las fuentes de recursos que respaldarán la garantía y la opinión del Consejo Fiscal Autónomo.

- La necesidad de una mayor competencia en comisiones entre las AFP, dado que la cotización es obligatoria.

Andrea Repetto valoró la propuesta de dividir la cotización adicional entre cuentas individuales y un fondo común, argumentando un equilibrio entre solidaridad y ahorro personal. Sin embargo, destacó que “hoy las pensiones prácticamente las están pagando el fisco, el 60% de lo que reciben las personas lo están recibiendo de la PGU y no de los ahorros provisionales.” Repetto enfatizó la necesidad de consensos políticos amplios para que la reforma sea efectiva, señalando que “hemos tenido muchas reformas desde el Gobierno de Bachelet y ninguna ha avanzado.”

Críticas al Diseño Específico de la Reforma

Otro análisis crítico sobre las "indicaciones" del gobierno a la reforma señala varios puntos ineficientes o regresivos:

- El aumento de la PGU a $250.000 hasta el 9º decil de ingresos es considerado regresivo, promueve la informalidad y es fiscalmente costoso.

- Aunque 4,5% irá a las cuentas individuales, se propone que su implementación sea en 3 años en lugar de 9 para obtener rápidamente sus efectos.

- La contribución obligatoria de 1,5% de “aporte diferido” al Estado, por 20 años, para financiar a personas de pensiones más bajas, es vista como una promesa estatal equivalente a un aporte a la cuenta individual, pero con una inversión restringida a bonos del Estado y "el riesgo político de una expropiación futura."

- La nueva contribución de 1,15% al Estado para financiar mayores pensiones de las mujeres es calificada como "reparto puro y duro", "altamente indeseable, por carecer de todo efecto sobre el ahorro y variables relacionadas, y sus muy negativos efectos sobre el empleo y los salarios líquidos."

- Una nueva regulación de las AFP, que consiste en la licitación cada dos años de un 10% aleatorio de todos los afiliados, es considerada una mala propuesta para reducir comisiones.

- Se critican otras ineficiencias como las opciones de subcontratación de funciones de soporte prestadas por las AFP al IPS estatal y la apertura al ingreso de otros actores al negocio de las AFP, poniendo en riesgo los beneficios del actual giro único.

- La reforma aumentará el rol y el tamaño del Estado a través de una nueva agencia (FAPP), que estatizará la administración del SIS y administrará aportes a mujeres y el “aporte diferido”, contratando a 405 nuevos funcionarios y requiriendo un gasto anual adicional de casi $30.000 millones.

Impacto de Retiros Anteriores y la Necesidad de Revertirlos

Se recuerda que los tres retiros de fondos previsionales entre 2020 y 2022 significaron la salida de US$50 mil millones de las cuentas individuales de las AFP, lo que, sumado a la salida de capitales de grandes inversionistas, llevó la inflación al alza, elevó las tasas de interés, encareció los créditos para la vivienda e hizo escalar el dólar. Rodrigo Vergara, en una sesión de la Comisión de Constitución del Senado, señaló que un proyecto de retiro excepcional de fondos sería una "mala política pública que socava los cimientos de cualquier sistema de seguridad social", calculando que se liquidarían activos por 18 mil millones de dólares en corto tiempo, lo que implicaría una fuerte caída del tipo de cambio y de los fondos. Osvaldo Macías, Superintendente de Pensiones, indicó que el retiro implicaría una disminución del saldo y por tanto un recálculo de la pensión, disminuyéndolas y aumentando el gasto para el pilar solidario.

La actual reforma, al elevar la cotización de los trabajadores en 7 puntos porcentuales (4,5 de los cuales irán directo a capitalización individual), se espera que el ingreso de esos recursos al mercado impulse el crecimiento del país en el largo plazo y pueda devolver parte de las alzas en diversos instrumentos, como las tasas hipotecarias, que llegaron a 4,37% en diciembre de 2024, lejos del mínimo histórico de 1,99% de 2019.