La edad de jubilación en España ha experimentado y continúa experimentando diversas modificaciones con el objetivo de asegurar la sostenibilidad del sistema de pensiones a largo plazo. Estas reformas, impulsadas por el desafío demográfico y el aumento de la esperanza de vida, implican ajustes tanto en la edad legal de retiro como en los periodos de cotización requeridos. A continuación, se detallan los cambios más relevantes y las modalidades de jubilación vigentes.

Evolución de la Edad de Jubilación y Periodos de Cotización

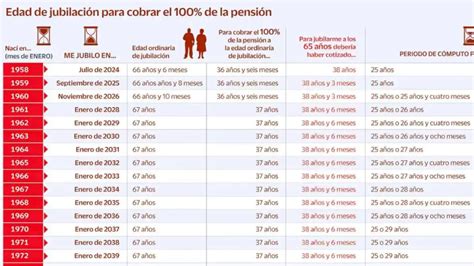

La legislación actual establece un periodo transitorio que se extiende hasta 2027, durante el cual la edad de jubilación ordinaria aumenta progresivamente. Para aquellos que comenzaron a cotizar antes del 1 de enero de 2013, la edad legal de jubilación se mantiene en 65 años, siempre que cumplan con los requisitos de cotización establecidos en la legislación anterior.

Sin embargo, para la mayoría de los trabajadores, la edad legal de jubilación ordinaria se está elevando gradualmente. A partir del 1 de enero de 2026, los españoles que deseen jubilarse con el 100% de la pensión deberán tener al menos 66 años y 10 meses cumplidos, lo que supone un aumento de dos meses respecto a 2025. Este incremento forma parte de la reforma de pensiones iniciada en 2013, que busca elevar la edad de jubilación hasta los 67 años, nivel que se prevé alcanzar en 2027.

En cuanto a los años de cotización necesarios para jubilarse a los 65 años sin reducción en la pensión, estos también se han incrementado progresivamente. Para el año 2026, se exigen al menos 38 años y tres meses cotizados. Este requisito continuará aumentando hasta alcanzar los 38 años y seis meses en 2027, fecha en la que se consolidará el último tramo de esta reforma.

Cotización para el 100% de la Pensión

La edad y los años de cotización para acceder al 100% de la pensión varían según el año y el historial de cotización del trabajador:

- A partir del 1 de enero de 2026:

- Para quienes hayan cotizado menos de 38 años y 3 meses: la edad de jubilación será de 66 años y 10 meses.

- Para quienes hayan cotizado 38 años y 3 meses o más: la edad de jubilación será de 65 años.

- En 2027:

- Para jubilarse a los 65 años, será imprescindible haber cotizado al menos 38 años y seis meses.

- Quienes no cumplan este requisito de cotización deberán esperar a los 67 años.

Modalidades de Jubilación

El sistema de pensiones español contempla diversas modalidades de jubilación, adaptándose a diferentes circunstancias personales y profesionales:

Jubilación Anticipada

La jubilación anticipada voluntaria permite a los trabajadores retirarse hasta dos años antes de la edad ordinaria de jubilación que les correspondería. Los requisitos y las penalizaciones varían:

- Para quienes pueden jubilarse a los 65 años (con 38 años y 3 meses cotizados en 2026), la jubilación anticipada es posible desde los 63 años, aunque implicará una reducción en la cuantía de la pensión.

- Para quienes deben alcanzar los 66 años y 10 meses en 2026, la jubilación anticipada es posible a partir de los 64 años y 10 meses, también con coeficientes reductores aplicables a la pensión.

La reducción en la pensión por jubilación anticipada oscila entre el 3,26% y el 21%, en función de los meses que se adelanten respecto a la edad ordinaria.

Jubilación Parcial

Esta modalidad permite a los trabajadores reducir su jornada laboral y, simultáneamente, comenzar a percibir una parte de su pensión de jubilación. Existen dos vertientes:

- Jubilación Parcial sin Contrato de Relevo (Jubilación Flexible): El jubilado trabaja a tiempo parcial (entre el 50% y el 75% de la jornada), y la pensión se reduce proporcionalmente a la jornada no trabajada. No es compatible con actividades por cuenta propia ni trabajos en el sector público.

- Jubilación Parcial con Contrato de Relevo: Un trabajador jubilado parcialmente reduce su jornada y salario, mientras que un trabajador relevista ocupa el puesto de trabajo restante. Para acceder a esta modalidad, se requiere tener 60 años y 6 meses (o 61 si no es mutualista), acreditar al menos 6 años de antigüedad en la empresa, haber tenido un contrato a tiempo completo y acreditar 33 años cotizados (o 25 con discapacidad del 33% o superior). La edad mínima para acceder es tres años inferior a la jubilación ordinaria.

Jubilación Activa

La jubilación activa permite compatibilizar el cobro de la pensión de jubilación con un trabajo por cuenta propia o ajena, sin limitación de jornada. Para acceder a ella, es necesario haber alcanzado la edad legal de jubilación ordinaria y haber transcurrido al menos un año desde esa fecha. Los beneficiarios perciben un porcentaje de su pensión, que aumenta si se retrasa la edad de jubilación. Al cesar la actividad laboral, se restablece el 100% de la pensión.

Compatibilidad con Trabajos de Escasa Cuantía

Los jubilados pueden realizar trabajos por cuenta propia de forma esporádica o no habitual, siempre que los ingresos anuales no superen el Salario Mínimo Interprofesional (SMI). En estos casos, no es necesario cotizar a la Seguridad Social, pero sí cumplir con las obligaciones fiscales correspondientes.

Reformas Adicionales y Mecanismos del Sistema

Régimen Dual para el Cálculo de la Pensión

Introducido por la última reforma de pensiones, el "régimen dual" permitirá, a partir de 2037, elegir entre dos opciones para calcular la pensión: los 29 años de carrera, descartando los 24 meses de menores ingresos, o el periodo de cómputo actual (los 25 últimos años). La implantación de este sistema se realiza de forma progresiva desde 2026.

Subida de la Base Máxima y las Cotizaciones

En 2026, se incrementa la cotización del Mecanismo de Equidad Intergeneracional (MEI) del 0,8% al 0,9%, destinado a afrontar el gasto de las jubilaciones de la generación del 'baby boom'. Además, la "cuota de solidaridad" para salarios más elevados se aplicará con un recargo entre el 1,15% y el 1,46%. La base máxima de cotización para 2026 se fija en 5.101,2 euros mensuales, y la pensión máxima contributiva será de 3.359,6 euros al mes.

Incentivos para la Prolongación Voluntaria de la Vida Laboral

Se han incrementado los incentivos para aquellos trabajadores que deciden prolongar su vida laboral más allá de la edad ordinaria de jubilación.

Mejora de las Pensiones Mínimas para Personas Solas

El sistema se refuerza con mejoras en las pensiones mínimas para jubilados que viven solos, buscando elevar estas prestaciones por encima del umbral de pobreza relativa.

Financiación y Separación de Fuentes

El Anteproyecto de Ley asume la separación de las fuentes de financiación del sistema, destinando los Presupuestos Generales de las Administraciones Públicas a la financiación de las prestaciones no contributivas y universales.

Tratamiento de Colectivos Específicos

Se contemplan tratamientos específicos para colectivos como madres con interrupciones laborales por cuidado de hijos, permitiéndoles adelantar la edad de jubilación hasta dos años bajo ciertos requisitos. También se considera la jubilación anticipada para trabajadores en empleos de especial peligrosidad o penosidad.

Jubilación Anticipada para Profesiones de Riesgo

Se está evaluando la posibilidad de incluir a los militares en el grupo de profesiones que pueden acceder a una jubilación anticipada sin penalización, debido a las condiciones de riesgo y desgaste físico inherentes a su trabajo. Este proceso, iniciado por el Ministerio de Defensa, aún requiere la elaboración de informes y la aprobación por parte del Consejo de Ministros.