En Chile, el sistema de pensiones está diseñado para proteger a los afiliados ante diversas eventualidades, garantizando un sustento económico en la vejez, en caso de invalidez y para sus familias tras el fallecimiento del titular. La administración de estos fondos recae en las Administradoras de Fondos de Pensiones (AFP), entidades encargadas de gestionar los aportes previsionales y otorgar las prestaciones correspondientes.

El Sistema de Pensiones Chileno: Pilares y Funcionamiento

El actual Sistema de Pensiones chileno se fundamenta en el principio de la capitalización individual. Este modelo implica que cada trabajador afiliado realiza un aporte mensual del 10% de su sueldo imponible, el cual se acumula en una Cuenta de Capitalización Individual. Esta cuenta se incrementa no solo por los aportes directos del trabajador, sino también por la rentabilidad generada por la inversión de dichos fondos.

Las AFP, como administradoras de estos ahorros, cobran una comisión por sus servicios, la cual es un porcentaje del sueldo imponible y varía entre las distintas administradoras. La afiliación a una AFP es obligatoria para los trabajadores dependientes. Por ley, los nuevos afiliados se incorporan a la AFP que gana la licitación de 24 meses; posteriormente, tienen la libertad de permanecer en ella o cambiarse a otra, considerando factores como la rentabilidad, el monto de la comisión y los servicios ofrecidos.

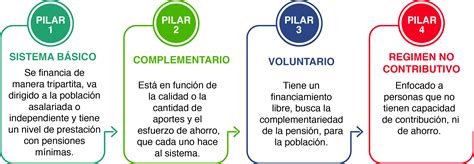

El sistema se estructura en tres pilares interconectados:

- Pilar de Ahorro Contributivo u Obligatorio: Administrado por las AFP, este pilar se basa en el aporte mensual del 10% de la remuneración imponible de los trabajadores, más una comisión por administración, que se destina íntegramente a la cuenta individual del trabajador en el Fondo de Pensiones.

- Pilar Voluntario: Permite a los trabajadores realizar aportes adicionales al obligatorio con el objetivo de incrementar su ahorro previsional, beneficiándose de incentivos estatales.

- Pilar Solidario: Diseñado para prevenir la pobreza en la vejez, este pilar es financiado por el Estado y apoya a las personas dentro del 60% más vulnerable de la población. Proporciona pensiones y/o aportes a quienes tienen una participación limitada o nula en el sistema, y por ende, no pueden autofinanciar una pensión o esta resulta insuficiente. Sus beneficios se aplican a partir de los 65 años y se financian con impuestos generales de la nación.

Derechos y Beneficios del Sistema de Pensiones

El Sistema de Pensiones chileno otorga derechos fundamentales a los trabajadores, protegiéndolos ante la vejez, la invalidez y la muerte. Estos derechos se materializan a través del otorgamiento de pensiones, las cuales son pagadas directamente por las AFP o por compañías de seguros, o a los beneficiarios legales en caso de fallecimiento del afiliado.

Pensión de Vejez

La Pensión de Vejez es el derecho que asiste a los afiliados al cumplir la edad legal establecida: 60 años para las mujeres y 65 años para los hombres. Una vez que el afiliado decide pensionarse, debe dirigirse a su AFP para completar la Solicitud de Pensión y la Declaración de Beneficiarios. La AFP proporciona al afiliado el certificado de saldos y lo remite electrónicamente al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), una plataforma que interconecta a las AFP y a las compañías de seguros de vida. El afiliado recibe un certificado con diversas ofertas de montos de pensión para elegir la modalidad que mejor se ajuste a sus necesidades. Para facilitar este proceso, se puede contratar a un asesor previsional, quien cobra una comisión por sus servicios.

El monto de la Pensión de Vejez se determina en función de los fondos acumulados en la cuenta previsional del trabajador a lo largo de su vida laboral.

Pensión de Vejez Anticipada

La ley permite la Pensión de Vejez Anticipada antes de alcanzar la edad legal si el afiliado logra financiar una pensión igual o superior al 70% del promedio de sus rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión alcanza o supera el 80% de la pensión máxima con aporte solidario vigente. Actualmente, este último valor corresponde a $279.427.

Pensión de Vejez Anticipada por Trabajos Pesados

Los trabajadores dependientes que han desempeñado labores específicas consideradas como trabajos pesados, según lo regulado por la Ley N° 19.404, tienen derecho a obtener una pensión de vejez a una edad inferior a la legalmente establecida (antes de los 65 años para hombres y antes de los 60 años para mujeres).

Pensión de Invalidez

La Pensión de Invalidez es un derecho para trabajadores afiliados entre 18 y 65 años que no se encuentren pensionados por vejez. Para acceder a ella, es necesario pasar por una evaluación médica realizada por una Comisión Médica de la Superintendencia de Pensiones, que determine una pérdida de al menos el 50% de las capacidades físicas o mentales.

El financiamiento de la Pensión de Invalidez proviene de los recursos previsionales ahorrados por el propio trabajador, complementado por el aporte del Seguro de Invalidez y Sobrevivencia (SIS). Adicionalmente, puede ser complementada con el Pilar Solidario si el afiliado cumple los requisitos.

Determinación de la Invalidez

El proceso para determinar la invalidez puede iniciarse mediante la presentación de antecedentes médicos ante la AFP. Si la solicitud se considera fundada, la respectiva Comisión Médica Regional (CMR) cita al solicitante para una entrevista preliminar y emite las órdenes para los exámenes e interconsultas médicas necesarias. La CMR evalúa si el impedimento o enfermedad es objetivo, demostrable, si se han agotado las terapias y si se ha cumplido el período de observación post-tratamiento.

Con base en esta evaluación, la CMR emite un primer dictamen que otorga una pensión de invalidez, que puede ser total o parcial. Este dictamen inicial tiene un carácter transitorio y dura 3 años. Al finalizar este período, se realiza una reevaluación para determinar si la invalidez se confirma o si la persona recupera su capacidad de trabajo, pasando a ser activa si la pérdida es inferior al 50%.

- Pensión de Invalidez Total: Se otorga a afiliados con una pérdida de capacidad de trabajo de al menos dos tercios. En este caso, la invalidez se considera definitiva.

- Pensión de Invalidez Parcial: Corresponde a afiliados con una pérdida de capacidad de trabajo igual o superior al 50% e inferior a dos tercios.

Si la reevaluación determina que la invalidez parcial persiste, la persona continúa recibiendo su pensión. En caso de que la invalidez parcial sea confirmada o rechazada, la AFP entregará al pensionado el Certificado de Saldo para que este pueda optar por la modalidad de su Pensión Definitiva de Invalidez.

Las personas trabajadoras que solicitan una pensión de invalidez pueden presentar sus antecedentes médicos directamente al correo electrónico de la comisión médica correspondiente a su domicilio para agilizar el trámite. En caso de desacuerdo con el dictamen, existe la posibilidad de presentar una apelación ante la Comisión Médica Central (CMC) en un plazo determinado.

Pensión de Sobrevivencia

La Pensión de Sobrevivencia se otorga a los beneficiarios legales del afiliado fallecido, ya sea que este se encontrara activo o pensionado. Los beneficiarios elegibles incluyen al cónyuge o conviviente civil, la madre o padre de hijos de filiación no matrimonial, los hijos y, en ausencia de los anteriores, los padres. El financiamiento de esta pensión es similar al de la Pensión de Invalidez.

Modalidades de Pensión

Al momento de pensionarse, los afiliados tienen diversas opciones para la modalidad de su pensión:

- Retiro Programado: El afiliado opta por mantener los fondos de su cuenta individual en la AFP o transferirlos a la administradora de su elección, realizando retiros mensuales con cargo a dicha cuenta. Esta modalidad es adecuada si la pensión no será la única fuente de ingresos o si no se temen las variaciones del mercado.

- Renta Vitalicia Inmediata: El afiliado traspasa la totalidad de los fondos de su cuenta individual a una compañía de seguros de vida, la cual se compromete a pagar una pensión mensual de por vida.

- Renta Temporal con Renta Vitalicia Diferida: El afiliado transfiere parte de los fondos de su cuenta individual a una compañía de seguros de vida para recibir una renta mensual a partir de una fecha futura determinada.

- Retiro Programado con Renta Vitalicia Inmediata: El afiliado mantiene un porcentaje de sus fondos en su cuenta de AFP para recibir una pensión mediante retiro programado, y el resto se destina a una renta vitalicia inmediata.

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Otros Beneficios y Aspectos Relevantes

El sistema también contempla otros beneficios y aspectos importantes:

- Beneficio por Años Cotizados: Una ayuda transitoria por 30 años, destinada a premiar la trayectoria laboral, con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Una cotización obligatoria para los empleadores a partir de agosto de 2026, que financiará el Beneficio por Años Cotizados y se devolverá a los trabajadores con intereses y garantía estatal al momento de su jubilación.

- Seguro de Invalidez y Sobrevivencia (SIS): Un seguro existente que cubre invalidez o fallecimiento del afiliado, financiado con aportes adicionales.

- Bono de Seguridad Previsional: Un porcentaje que se registra para los trabajadores y genera intereses, sumándose a su cuenta individual al cumplir la edad legal de pensión.

- Asignación Familiar: Los titulares de Pensiones Básicas de Invalidez (PBSI) pueden ser beneficiarios de Asignación Familiar respecto a los descendientes a su cargo.

Es importante destacar que el no pago de las cotizaciones previsionales por parte de los empleadores y la subcotización (pago por una parte del sueldo y no por el total) son problemas que impactan negativamente el ahorro para la vejez de los trabajadores chilenos.

Los Fondos de Pensiones han jugado un rol crucial en el desarrollo del mercado de capitales en Chile, contribuyendo al crecimiento económico y al financiamiento a largo plazo de viviendas, empresas y proyectos de inversión, incluyendo infraestructura pública y el desarrollo de empresas.