El sistema previsional chileno ha experimentado una serie de modificaciones significativas orientadas a mejorar las condiciones de las personas jubiladas y a fortalecer la seguridad social. Estas reformas buscan garantizar una mayor cobertura, equidad y estabilidad económica para los actuales y futuros pensionados.

Principales Pilares de la Reforma Previsional

Aumento y Ampliación de la Pensión Garantizada Universal (PGU)

Una de las medidas centrales es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este incremento beneficia a un amplio espectro de la población pensionada. Para aquellos que ya reciben la PGU, el ajuste es automático según el calendario establecido. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

La elegibilidad para la PGU se extiende a diversos grupos, asegurando que un mayor número de personas accedan a este beneficio. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social.

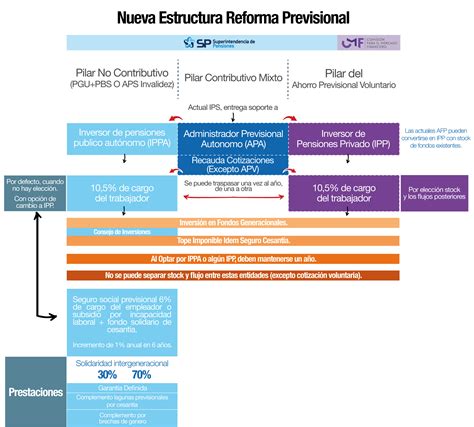

Nueva Cotización del Empleador y el Seguro Social Previsional

La reforma introduce una nueva cotización del empleador, con un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. A partir de las remuneraciones de agosto 2025, los empleadores comenzaron a pagar este 1% adicional.

El 1,5% que aportará el empleador será para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735, diseñado para administrar y distribuir parte de estas nuevas cotizaciones.

Ampliación del Seguro de Lagunas Previsionales (Cobertura por Cesantía)

Se ha implementado una ampliación del Seguro de Lagunas Previsionales, un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Las cotizaciones por cesantía son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

Este beneficio finaliza automáticamente cuando se terminan los giros del Seguro de Cesantía (no se poseen más fondos en la cuenta individual) o el trabajador encuentra un nuevo empleo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Nuevos Beneficios y Compensaciones

Compensación por Años Cotizados

La reforma inicia el pago de beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados, un mecanismo que busca reconocer la trayectoria laboral de los afiliados.

Bono a Mujeres por Mayor Expectativa de Vida

Se establece un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Este bono es una compensación a mujeres por mayor expectativa de vida.

Modernización del Sistema de AFP y el Mercado Previsional

Licitación de Afiliados y Reducción de Comisiones

Para fomentar la competencia y reducir los costos, la reforma establece la licitación cada 2 años del 10% de las personas afiliadas a las AFP. Se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

De Multifondos a Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables y Transparencia

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Incentivos a la Cotización y Formalidad

Simplificación para Trabajadores Independientes

Se propone un incentivo a la cotización mediante la simplificación de los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Obligaciones y Plazos de Pago para Empleadores

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.