Un plan de pensiones es un producto financiero de ahorro e inversión a largo plazo, diseñado para generar un capital del que disponer llegada la jubilación. Su objetivo principal es complementar el sistema público de pensiones, garantizando así la calidad de vida del suscriptor en su futura vejez y ayudándole a mantener su nivel de vida actual tras el retiro laboral. Es un instrumento de inversión privado que ofrece una estructura de ahorro adaptable a las necesidades y objetivos personales.

Funcionamiento de un Plan de Pensiones

El funcionamiento de un plan de pensiones es relativamente sencillo. Básicamente, agrupa el dinero aportado por un gran número de inversores/ahorradores (llamados partícipes) de forma puntual o periódica. Estos aportes periódicos pueden realizarse de forma mensual, trimestral, semestral e incluso anual, y es la forma perfecta de ir generando ahorros para personas que separan un porcentaje de sus ganancias para la inversión en estos planes.

Una sociedad gestora se ocupa de administrar este patrimonio, invirtiéndolo en diversos productos financieros como acciones, letras, bonos, obligaciones, etc., con el objetivo de obtener la mayor rentabilidad posible. La custodia de los títulos y la función de garantía y vigilancia la realiza el depositario. Al invertir, el partícipe obtiene un número de participaciones, cuyo valor liquidativo se mueve según varíe el valor de los activos en los que se invierte.

Los promotores de los planes de pensiones pueden ser empresas, sindicatos u organizaciones, y se encargan de diseñarlos y ponerlos en funcionamiento. Además, la Dirección General de Seguros y Fondos de Pensiones (DGSFP), un organismo gubernamental, los controla para evitar delitos que puedan afectar negativamente a los futuros pensionistas.

Figuras clave que intervienen:

- Partícipe: La persona que invierte en el plan.

- Promotor: Quien crea el plan para comercializarlo (empresa, sindicato, asociación).

- Gestora: La entidad encargada de invertir el dinero a través del fondo de pensiones, diseñando las políticas de inversión.

- Depositario: Realiza la custodia de los títulos y funciones de garantía y vigilancia.

- Beneficiario: La persona que recibirá el dinero (normalmente el partícipe, pero se puede designar a otro en caso de fallecimiento).

Aportaciones a un Plan de Pensiones: Límites y Modalidades

Es posible aportar cuotas al plan de pensiones de forma periódica o puntual para hacer crecer su rentabilidad a largo plazo. Las aportaciones pueden complementarse con cantidades más altas, que a menudo coinciden con finales de año o con los meses donde se realiza la campaña de la Renta, con el objetivo de ajustar la factura fiscal.

Sin embargo, existen limitaciones establecidas por la ley para las aportaciones:

- El límite general para los aportes anuales en planes de pensiones individuales es de 1.500 euros (o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas, la cantidad que sea menor).

- Para los planes de pensiones de empleo, las aportaciones pueden ascender hasta 8.500 euros adicionales.

- En total, la aportación máxima a planes individuales y de empleo combinados no podrá superar los 10.000 euros anuales.

- Si el partícipe tiene una minusvalía física igual o superior al 65%, o psíquica igual o superior al 33%, el límite anual total asciende a 24.250 euros. Dentro de esta cuantía, las aportaciones hechas a su favor por terceras personas (familiares) no podrán superar los 10.000 euros anuales.

- Si se realizan aportaciones al plan de pensiones del cónyuge, el límite está fijado en 2.500 euros anuales, siempre que el cónyuge no obtenga rendimientos netos del trabajo o de actividades económicas superiores a 8.000 euros anuales.

Es importante recordar que cuantos más años se esté aportando capital al plan de pensiones, mayor cantidad se acumulará y mayores posibilidades de extraer rentabilidad habrá.

¿Cuándo se puede Rescatar un Plan de Pensiones?

El rescate de un plan de pensiones es el momento en el que el titular retira el dinero. La contingencia principal para el rescate es la jubilación. Una vez jubilado en el régimen de la Seguridad Social, el cliente decidirá cómo y cuándo recuperar su dinero. La legislación también permite el cobro anticipado de la prestación en una serie de casos excepcionales o "contingencias":

- Fallecimiento del titular: En este caso, son los beneficiarios o herederos quienes reciben el capital acumulado.

- Incapacidad laboral total y permanente: Incluye incapacidad para la profesión habitual, invalidez absoluta o gran invalidez.

- Enfermedad grave: Tanto del titular como del cónyuge y ascendientes o descendientes de primer grado, acreditada con un certificado médico.

- Desempleo de larga duración: Sin recibir prestaciones por esta circunstancia o habiendo agotado la prestación contributiva.

- Dependencia severa o gran dependencia.

Además, a partir del 1 de enero de 2025, se podrá acceder al plan de pensiones sin necesidad de justificar una causa específica, permitiendo rescatar los derechos consolidados de las aportaciones realizadas hace al menos 10 años. Esto significa que con un plan el dinero estará bloqueado durante por lo menos 10 años, salvo alguna de las contingencias mencionadas.

Cómo Rescatar el Plan de Pensiones de la Administración General del Estado (AGE): Guía Paso a Paso

Formas de rescate del capital:

El inversor puede realizar el retiro de las cuotas de su plan de pensiones de forma flexible, eligiendo entre las siguientes modalidades:

- En forma de capital: Se recuperan todos los fondos de golpe, ya sea el importe total o disposiciones parciales de capital.

- En forma de renta: El dinero se recibe poco a poco, mediante pagos mensuales o con una periodicidad acordada.

- De forma mixta: Combina las dos opciones anteriores, por ejemplo, un importe inicial en forma de capital y el resto en forma de renta periódica.

- Pagos sin periodicidad regular: Con total flexibilidad en el cobro de cuotas.

Tipos de Planes de Pensiones

Existen diferentes tipos de planes de pensiones y se pueden clasificar de varias formas, dependiendo de su estructura y objetivo. La elección del tipo de plan adecuado dependerá del perfil de riesgo y los objetivos de ahorro del usuario.

Clasificación según el promotor:

- Planes de pensiones individuales: Son los que se contratan libremente a título individual en cualquier entidad financiera.

- Planes de pensiones de empleo: Son creados o promovidos por las empresas para sus empleados. Normalmente, es la empresa quien realiza las aportaciones, que tributan como rendimiento del trabajo para los empleados. Los empleados también pueden realizar aportaciones individuales complementarias.

- Planes de pensiones asociados: Promovidos por sindicatos y asociaciones para sus miembros.

Clasificación según los activos en los que se invierte:

Las inversiones que realizan los gestores dependen del tipo de plan de pensiones elegido y de la política de inversión, adaptándose a perfiles conservadores, moderados o decididos.

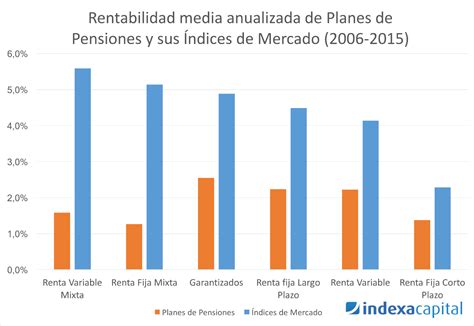

- Planes de pensiones de Renta Fija:

- A corto plazo: Solo invierten en renta fija. La duración media de la cartera es inferior o igual a dos años.

- A largo plazo: Únicamente invierten en renta fija. La duración media de la cartera es superior a dos años.

Estos planes invierten en activos de renta fija (bonos soberanos o privados) tanto a nivel europeo como internacional. Ofrecen rentabilidad a medio y largo plazo con un menor riesgo asociado, siendo ideales para perfiles conservadores o para aquellos cercanos a la jubilación.

- Planes de pensiones de Renta Variable: Invierten más del 75% de la cartera en activos de renta variable, como acciones en diversos mercados (España, Europa, Estados Unidos). Si bien tienen un riesgo mayor que los planes de renta fija, son productos financieros que ofrecen una mayor rentabilidad potencial. Son adecuados para invertir a largo plazo, especialmente para perfiles más arriesgados y jóvenes.

- Planes de pensiones de Renta Mixta: Combinan la inversión en renta fija y en renta variable.

- Renta Fija Mixta: Invierten menos del 30% de la cartera en activos de renta variable.

- Renta Variable Mixta: Invierten entre el 30% y el 75% de la cartera en activos de renta variable.

Buscan un horizonte de inversión a largo plazo para optimizar la rentabilidad y evitar que la inflación afecte el poder adquisitivo, combinando la inversión entre bonos y acciones según el riesgo que quiera establecer la gestora.

- Planes de pensiones Garantizados: Son planes para los que existe garantía externa de un determinado rendimiento, otorgada por un tercero. Ofrecen un rendimiento prefijado de antemano y están diseñados para perfiles que priorizan la seguridad y una rentabilidad asegurada.

Es importante señalar que los Fondos de Pensiones, al igual que los Fondos de Inversión, deben cumplir estrictas normas sobre los activos en los que pueden invertir (activos aptos) y los porcentajes máximos de inversión de su patrimonio para garantizar la diversificación. Con carácter general, la inversión en activos emitidos o avalados por un mismo emisor no puede superar el 5% del patrimonio del Fondo.

Ventajas de los Planes de Pensiones

Un plan de pensiones ofrece diversas ventajas que lo convierten en una herramienta atractiva para la planificación de la jubilación:

- Reducción del IRPF (Ventaja Fiscal): Las aportaciones que realices reducen tu base imponible general en la declaración de la Renta. Esto significa que pagarás menos impuestos en el presente, aplazando su pago hasta el momento del rescate. Esta es una de las mayores ventajas, permitiendo movilizar más capital hacia la inversión.

- Gran diversificación: Un fondo de pensiones invierte en una amplia variedad de activos (acciones, renta fija), lo que reduce el riesgo general de la inversión y permite acceder a una cartera diversificada a un coste reducido.

- Gestión profesional: Un equipo de gestores expertos en inversiones se encarga de hacer crecer el dinero y decidir dónde, cuándo y cómo invertir las aportaciones.

- Seguridad y regulación: Los planes de pensiones están regulados y supervisados por la Dirección General de Seguros y Fondos de Pensiones (DGSFP), ofreciendo garantías a los partícipes.

- Flexibilidad: Existe una amplia oferta de planes adaptados a todos los perfiles de inversión (conservadores, moderados, arriesgados), lo que permite al partícipe adaptar su plan a sus circunstancias y perfil de riesgo a lo largo de su vida.

- Traspasos sin coste: Puedes cambiar tu dinero a otro plan de pensiones cuando quieras y sin coste alguno, lo que facilita la adaptación a nuevas necesidades.

- Posibilidad de elegir beneficiario: Al igual que en los seguros de ahorro, el titular puede designar libremente a los beneficiarios que heredarán el dinero en caso de fallecimiento.

- Rentabilidad a largo plazo: Al ser productos gestionados con alta diversificación de activos financieros de renta fija y variable, pueden conseguir rentabilidades a largo plazo superiores a los activos libres de riesgo.

Desventajas de los Planes de Pensiones

Como todo producto de inversión, los planes de pensiones también presentan puntos negativos que es importante conocer:

- Liquidez muy limitada: El dinero de un plan de pensiones está bloqueado y solo se puede recuperar en supuestos específicos (jubilación, incapacidad, enfermedad grave, desempleo de larga duración, fallecimiento) o, a partir de 2025, tras 10 años de la aportación. Esto significa que no se puede acceder al dinero cuando se quiera, lo cual puede ser una ventaja para el ahorro disciplinado a largo plazo, pero una desventaja en caso de necesidad urgente.

- Riesgo de pérdida de dinero: Salvo en los planes de pensiones garantizados, con el resto se está sujeto al riesgo de mercado. Aunque no es lo habitual, el valor de la inversión puede disminuir.

- Necesidad de una buena elección y ajuste: La oferta es muy amplia y no todos los planes son iguales. Es crucial elegir uno que se adapte a los objetivos y perfil de inversión, y posteriormente ajustarlo a las circunstancias personales (edad, riesgo) y a la evolución del mercado.

- Límites a la inversión: Existen límites máximos anuales para las aportaciones, lo que puede restringir la cantidad de dinero que se puede invertir y desgravar.

- Cuidado con el rescate fiscal: Al recuperar el dinero, se puede elegir entre diferentes opciones (capital, renta, mixta), y no todas tributan igual. Un rescate mal planificado puede resultar en una factura fiscal elevada, ya que el capital tributa como renta del trabajo en el IRPF.

Fiscalidad de los Planes de Pensiones

La fiscalidad es una parte definitoria de los planes de pensiones y una de sus principales ventajas, aunque requiere planificación al momento del rescate. El Gobierno ha tomado medidas para mejorar su fiscalidad y fomentar su contratación.

Reducción Fiscal de las Aportaciones:

Las aportaciones realizadas al plan de pensiones son deducibles en la declaración de la Renta, reduciendo la base imponible general. La reducción anual máxima en el IRPF será la menor de dos cantidades:

- Los límites de aportación establecidos (actualmente 1.500 € para planes individuales, ampliables hasta 8.500 € más por contribuciones empresariales en planes de empleo o asociados).

- El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

Esta ventaja fiscal implica pagar menos impuestos en el presente. Por ejemplo, si una persona gana 25.000 euros brutos al año e invierte 1.500 euros en su plan de pensiones, para Hacienda será como si solo hubiese ingresado 23.500 euros, y tributará por esa cantidad inferior.

Cómo tributa el Rescate del Plan de Pensiones:

A cambio de la ventaja fiscal en las aportaciones, al recuperar el dinero del plan, esa inversión para la jubilación tributa como renta del trabajo, y no como renta del ahorro, según la base general del IRPF, al igual que la pensión pública. La clave para obtener una ganancia fiscal neta radica en enfrentar el tipo máximo (marginal) con el que se desgravaron las aportaciones frente al tipo máximo que se paga al recuperar el dinero.

Si al invertir la base imponible es alta (y, por tanto, el tipo marginal de IRPF es alto), y al rescatar el plan los ingresos son menores (y el tipo marginal es más bajo, como suele ocurrir en la jubilación), se obtendrá un rendimiento fiscal adicional al propio de las inversiones del plan.

Reducción del 40% para aportaciones antiguas:

Si se opta por recuperar el dinero en forma de capital, se puede disfrutar de una reducción del 40% sobre las cantidades aportadas hasta el 31 de diciembre de 2006. Esta ventaja se debe activar el año del rescate o en los dos posteriores. Es fundamental planificar el rescate para pagar menos impuestos, ya que rescatar el plan íntegramente el año de la jubilación puede resultar en un tipo impositivo más alto al sumarse a la pensión pública.

Cómo Rescatar el Plan de Pensiones de la Administración General del Estado (AGE): Guía Paso a Paso

Cómo Elegir el Mejor Plan de Pensiones según tu Perfil

Para encontrar el mejor plan de pensiones que se adapte a tus necesidades, debes tener en cuenta varios aspectos:

- Rentabilidad: Considera el beneficio potencial que deseas obtener con tu plan de pensiones. Los planes de renta variable suelen ofrecer mayor rentabilidad, pero conllevan más riesgo.

- Riesgo: Comprueba el nivel de riesgo del plan, que se indica con un indicador de riesgo. Los jóvenes con más tiempo para recuperarse de posibles pérdidas pueden optar por planes de renta variable o mixta. Las personas cercanas a la jubilación, en cambio, deberían apostar por planes de renta fija o garantizados.

- Comisiones: Cuanto más altas sean las comisiones de gestión y depósito, menor será la ganancia real y el crecimiento de tus ahorros.

- Edad: Tu edad es un factor determinante. Con 20 años, las necesidades y el riesgo asumible son diferentes que con 55 años. Un plan adecuado para un perfil joven probablemente no lo sea para uno cercano a la jubilación. Es importante ir adaptando el perfil de riesgo de los planes de pensiones con el paso del tiempo.

- Necesidades y preferencias: La elección de la modalidad dependerá de las necesidades o preferencias que se tengan en el momento de la contratación, ya sea un perfil conservador, moderado o decidido.

Una de las preguntas más habituales es cuándo es un buen momento para contratar un plan de pensiones. La respuesta de los expertos suele ser "cuanto antes", ya que cuantos más años se esté aportando capital, mayor cantidad se acumulará y mayores posibilidades de extraer rentabilidad habrá.

Es posible que el inversor pueda decidirse por una u otra modalidad dependiendo de las necesidades o preferencias que tenga en el momento de la contratación. Una persona puede contratar más de un plan de pensiones, lo que permite diversificar riesgos si el nivel de ingresos lo permite, ya que cada plan funcionará de forma independiente.