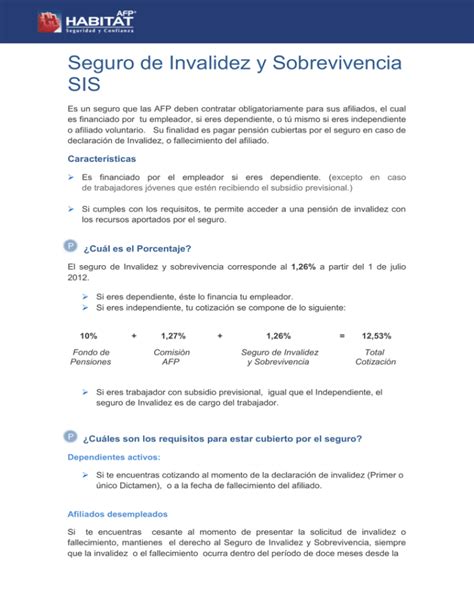

Cuando aportas a una AFP, no solo estás invirtiendo para tu futura jubilación, sino también para tu tranquilidad y la de tu familia en los momentos más difíciles. El Seguro de Invalidez y Sobrevivencia (SIS) es un beneficio fundamental dentro del sistema previsional, diseñado para protegerte a ti y a tus seres queridos en caso de invalidez o fallecimiento.

¿Qué es la Prima del Seguro de Invalidez y Sobrevivencia (SIS)?

La prima del SIS es el costo mensual que tiene el Seguro de Invalidez, Sobrevivencia y Gastos de Sepelio. Este seguro constituye un beneficio clave del Sistema de Pensiones (SPP) y está a cargo de una compañía de seguros. Si te encuentras afiliado a una AFP, cuentas automáticamente con este seguro.

¿Quién Paga la Prima del SIS y Cuál es su Costo?

El financiamiento de la prima del SIS varía según el tipo de trabajador:

- Trabajador dependiente: El SIS es pagado por el empleador todos los meses junto con la cotización obligatoria. Esto significa que no tiene costo directo para el trabajador dependiente y no se le descuenta de su remuneración.

- Afiliados independientes y voluntarios: En su caso, deben pagarlo cada vez que cotizan.

En cuanto al costo, la prima del SIS se calcula sobre la renta imponible y tiene las siguientes tasas (desde Julio 2025):

- Para hombres: 1,88% de la renta imponible.

- Para mujeres: 1,41% de la renta imponible.

Cobertura del SIS y Requisitos

El SIS proporciona cobertura frente a enfermedades o accidentes por motivos no relacionados al desempeño de tu trabajo. Para acceder a sus beneficios, se deben cumplir ciertas condiciones:

Cobertura para Trabajadores Dependientes

Los trabajadores dependientes que se encuentren en alguna de las siguientes situaciones a la fecha de declaración de la invalidez, estarán cubiertos por el seguro:

- Que se encontraban cotizando en el mes de ocurrencia del siniestro.

- Que se encontraban cesantes o con servicios suspendidos por un periodo no mayor a 12 meses. En este caso, deberán registrar a lo menos 6 meses de cotizaciones en el año anterior, contados desde el último día del mes en el que dejaron de prestar servicios.

Cobertura para Trabajadores Independientes

Aquellos trabajadores independientes que paguen sus cotizaciones previsionales anualmente, durante la operación renta mediante el cálculo que realiza el Servicio de Impuestos Internos, tendrán una cobertura anual del seguro SIS, independientemente del monto cotizado.

Requisito General de Cobertura

Un requisito general para la cobertura es tener como mínimo 4 aportes mensuales durante los últimos 8 meses previos al siniestro. Por ello, es importante seguir aportando, incluso si has dejado tu empleo, para mantener la protección.

Cap 5 Seguro de Invalidez y Sobrevivencia

El Rol de las AFP y las Compañías de Seguros

En el caso del SIS, las AFP tienen un rol de recaudación, es decir, reciben el pago de la prima (proveniente del empleador para dependientes o directamente del afiliado independiente), pero no se encargan de administrarlo. Las Administradoras de Fondos de Pensiones actúan como ente recaudador, la cual luego es entregada directamente a la compañía de seguros correspondiente.

El SIS es administrado por una o más compañías de seguros, elegidas mediante licitación pública. Luego de recibir la cotización por SIS, la AFP del afiliado envía el monto del seguro a la compañía correspondiente.

Beneficios del SIS: Ejemplo de Pensión por Invalidez

El SIS no se cobra directamente, sino que se materializa a través de una pensión, ya sea de invalidez o sobrevivencia. Para obtenerlo, el afiliado deberá iniciar el trámite de pensión. A continuación, se presenta un ejemplo de cómo el seguro cubriría un caso de invalidez:

Caso de ejemplo de invalidez:

- Afiliado: Hombre de 45 años, casado, con 2 hijos (uno de 15 años y una mujer de 10 años).

- Promedio de sueldo (últimos 10 años): $1.100.000.

- Saldo en cuenta obligatoria: $30.000.000.

- Tasas de interés de Actualizaciones Aporte Adicional (abril 2025): 3,30%.

Si el afiliado queda inválido, este seguro lo cubrirá aportando a su cuenta obligatoria un monto aproximado de $162.000.000. El aporte del seguro se calcula para que el afiliado obtenga una pensión mensual del 70% del promedio de los últimos 10 años, lo que en este caso, se traduciría en una pensión mensual de $783.000.

Es importante destacar que el 70% considera invalidez total; para invalidez parcial, el aporte del seguro es para obtener una pensión del 50% del sueldo promedio de los últimos 10 años.

¿Cómo Visualizar la Prima del SIS en tu Cuenta?

Puedes revisar los movimientos relacionados con la prima del SIS en tu cuenta individual de AFP. Generalmente, esta información se encuentra en la sección de movimientos de tu cuenta (por ejemplo, "Mis Ahorros" > "Últimos movimientos") o en tu Certificado de Movimientos. Al tratarse de un seguro, los conceptos aparecerán bajo los nombres “Cotización por Prima” y “Prima Cobrada”, indicando cuando la AFP envía tu cotización por SIS a la compañía de seguros licitada.