La base reguladora es un concepto fundamental en el sistema de Seguridad Social que se utiliza para determinar la cuantía de diversas prestaciones, siendo la pensión de jubilación una de las más relevantes. Entender qué es y cómo se calcula es crucial para cualquier trabajador que desee planificar su futuro económico.

¿Qué es la Base Reguladora de una Pensión?

La base reguladora de la pensión por jubilación se define como el mecanismo utilizado legalmente para estimar la cuantía económica a la que una persona tendrá derecho en el momento de su jubilación en concepto de pensión pública. Su cálculo se realiza en función de los años trabajados y la base de cotización del individuo.

Es importante aclarar que la base reguladora es aplicable, únicamente, al cálculo de la pensión pública correspondiente a la Tesorería de la Seguridad Social. Los planes de pensiones privados, al responder a un sistema de ahorro e inversión particular, se rigen por las cláusulas y condiciones acordadas entre el partícipe y su entidad gestora, y no por esta base reguladora.

En esencia, la base reguladora es un baremo de referencia que emplea el organismo público para calcular las prestaciones que cada trabajador tiene derecho a percibir de la Seguridad Social.

Diferencia entre Base de Cotización y Base Reguladora

Para comprender plenamente la base reguladora, es preciso distinguir este concepto de la base de cotización, con la que guarda una relación directa pero no son siempre equivalentes.

La Base de Cotización

La base de cotización de un trabajador, ya sea por cuenta propia o como asalariado, se basa en la remuneración bruta que obtiene mensualmente por el desarrollo de su trabajo. Esta remuneración incluye el salario bruto, las horas extra realizadas y las pagas extras (prorrateadas), y sirve de referencia para establecer las cuotas a aportar a la Tesorería General de la Seguridad Social. Cada año, la Seguridad Social establece un tope máximo y uno mínimo para las bases de cotización de las diferentes categorías profesionales.

La Base Reguladora

La base reguladora, por su parte, toma como referencia las bases de cotización del trabajador durante un periodo determinado. No obstante, esto no significa que la base reguladora sea siempre equivalente a la base de cotización. Por ejemplo, si la base de cotización ha variado durante el periodo de cálculo de la base reguladora, estas dos cantidades diferirán.

La relación entre ambas es directa: cuanto más elevadas hayan sido las bases de cotización, mayor será la base reguladora y, por ende, mayor la prestación a percibir.

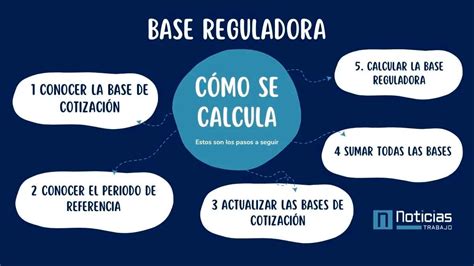

Cómo se Calcula la Base Reguladora para la Pensión de Jubilación

El cálculo de la base reguladora es un proceso que ha evolucionado con las distintas reformas del sistema de pensiones. A continuación, se detalla el método actual y su evolución prevista.

Regla General Actual (Desde 2024 y hasta 2025)

El cálculo de la base reguladora para la pensión por jubilación se realiza, desde el 1 de enero de 2024, tomando como dividendo para su cálculo las cotizaciones realizadas en los 25 años (300 meses) anteriores a la fecha de jubilación, dividiendo dicha cantidad entre 350.

Antes de sumar las bases de cotización, es fundamental actualizar algunas de ellas con el IPC (Índice de Precios al Consumo) desde el mes 25 y siguientes que se tienen en cuenta hacia atrás en el tiempo. Esto ajusta las cifras al nivel de precios del momento de la jubilación, evitando que la inflación devalúe el valor de las cotizaciones más antiguas.

Evolución del Periodo de Cálculo y Divisor

El periodo de cálculo de la base reguladora y el coeficiente divisor han ido aumentando progresivamente, y se prevén más cambios en los próximos años:

| Año | Años para el periodo de cálculo | Meses | Divisor |

|---|---|---|---|

| 2020 | 23 | 276 | 322 |

| 2021 | 24 | 288 | 336 |

| 2022 | 25 | 300 | 350 |

| 2023 | 25 | 300 | 350 |

| 2024 | 25 | 300 | 350 |

| 2025 | 25 | 300 | 350 |

| 2026 | 27 | 304 | 352,33 |

A partir de 2026 y hasta 2040, se contemplará la opción más beneficiosa entre el cálculo anterior (300 meses / 350 divisor) y un nuevo cálculo que implicará dividir 324 bases de cotización (las de mayor importe) dentro de un periodo de 348 meses entre 378. Desde 2037, se aplicará este segundo método de forma exclusiva. En los años posteriores, el periodo de cálculo y el divisor continuarán aumentando progresivamente.

Nuevas Formas de Calcular la Pensión de Jubilación en España a partir de 2026

Ejemplos Prácticos de Cálculo

Veamos con un ejemplo cómo calcular la base reguladora de tu jubilación según la normativa actual (hasta 2025):

- Pongamos que tu salario cotizado promedio durante los últimos 25 años (300 meses), una vez actualizadas las bases con el IPC, es de 1.800 euros mensuales.

- El cálculo sería: (1.800 x 300) / 350 = 1.542,86 euros. Esta sería tu base reguladora bruta mensual.

Considerando un escenario futuro, si una persona tiene unas bases de cotización, después de ajustarlas a la inflación, de 1.500 € mensuales y se jubila en un año como 2026 (donde se toman 304 meses y se divide por 352,33):

- Cálculo: (1.500 € x 304 meses) / 352,33 = 1.294,24 € al mes.

Este importe es bruto, sin aplicar la retención correspondiente del IRPF ni tener en cuenta otras particularidades o el efecto de la inflación futura.

Factores que Afectan el Cálculo de la Base Reguladora de Jubilación

Existen situaciones específicas que pueden influir en el cálculo de la base reguladora para la pensión de jubilación.

Lagunas de Cotización (Años no Cotizados)

Si existen periodos en los que no ha habido obligación de cotizar (conocidos como lagunas de cotización), estos se integran en el cálculo de la base reguladora de la siguiente manera:

- Las primeras 48 mensualidades (cuatro años) se integrarán con la base mínima de cotización vigente en cada momento.

- Si se tienen más de 48 meses no cotizados, estos se añadirán con el 50 % de la base mínima.

- Si solo son unos días y no un mes completo sin cotizar, se añadirán de la misma forma, pero solo la parte proporcional a esos días.

Es importante señalar que en el Régimen de Empleados de Hogar y en el Sistema Especial Agrario, las lagunas de cotización no se integran de la misma forma que en el Régimen General.

Pluriempleo y Pluriactividad

En caso de haber sido pluriempleado o haber trabajado en situaciones de pluriactividad (trabajo por cuenta ajena y propia simultáneamente):

- Se pueden sumar todas las bases de cotización, siempre y cuando la suma no supere el máximo de cotización vigente en ese momento.

- Si se ha cotizado en varios regímenes sin causar derecho a pensión en uno de ellos, las bases de cotización acreditadas en ese régimen podrán ser acumuladas a las del régimen en el que sí se cause derecho.

Porcentaje Aplicable a la Base Reguladora para Determinar la Pensión Final

Una vez calculada la base reguladora, para obtener el importe final de la pensión de jubilación, se le aplica un porcentaje que depende de los años cotizados por el trabajador.

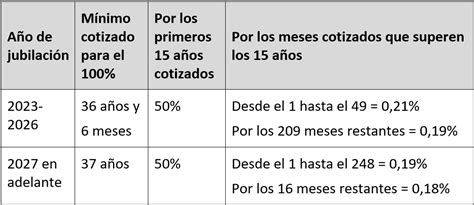

Requisitos para el 100% de la Base Reguladora

Desde 2023 y hasta 2026, será necesario haber cotizado 36 años y 6 meses como mínimo para tener derecho a percibir el 100% de la base reguladora de la pensión. Actualmente, en 2024, para acceder a la jubilación a los 65 años se requiere un mínimo de 38 años cotizados (al menos dos en los últimos 15 años). Si se ha cotizado menos, la edad mínima para jubilarse es de 66 años y seis meses.

La edad y los años de cotización requeridos irán aumentando progresivamente hasta el año 2027, cuando se exigirán 67 años o 65 si se acreditan 38 años y 6 meses de cotización para percibir el 100%.

Cálculo de Porcentajes por Años Cotizados

Si no se alcanzan los años mínimos para el 100%, los derechos de acceso a la pensión se calculan de la siguiente manera:

- Los primeros 15 años de cotización dan derecho al 50% de la base reguladora.

- Por cada mes adicional cotizado, entre los meses 1 y 49 (del año 16 al 19), se añadirá un 0,21% al 50% anterior.

- Para cada uno de los 209 meses siguientes (a partir del año 20), se añadirá un 0,19%.

Siguiendo con el ejemplo de una base reguladora de 1.542,86 euros:

- Si has cotizado 36 años y 6 meses, obtendrías el 100% de tu base reguladora: 1.542,86 euros.

- Si tu cotización es de 35 años, el porcentaje de pensión que cobrarías sería del 96,58% de esa cantidad, lo que resultaría en un total de 1.491,06 euros de pensión al mes (1.542,86 * 0.9658).

Cálculo de la Base Reguladora en Caso de Jubilación Anticipada

Si te planteas la posibilidad de acogerte a una jubilación anticipada, es fundamental saber cómo afectará esta medida a la base reguladora de tu pensión. Una vez calculada tu base reguladora, tendrás que restarle un porcentaje fijo en función de los meses que hayas decidido adelantarte a la edad legal de jubilación. A este porcentaje se le llama coeficiente reductor.

Básicamente, en función de tu historial de cotización, los coeficientes reductores aplicables son los siguientes:

- Menos de 38 años y 6 meses cotizados: El coeficiente reductor aplicable oscilaría entre el 21% (si te jubilas 24 meses antes) y el 3,26% (si lo haces solo un mes antes).

- Entre 38 años y 6 meses y menos de 41 años y 6 meses cotizados: El coeficiente reductor será entre el 19% (24 meses antes) y el 3,11% (un mes antes).

- Entre 41 años y 6 meses y menos de 44 años y 6 meses cotizados: El coeficiente reductor será entre el 17% (24 meses antes) y el 2,96% (un mes antes).

- Más de 44 años y 6 meses cotizados: Tendrán una reducción del 13% (en caso de jubilarse dos años antes) y del 2,81% (en caso de hacerlo solo un mes antes).

Estos beneficios no serán aplicables en casos de jubilación parcial o flexible, ni cuando se apliquen coeficientes reductores por edad de jubilación.

Base Reguladora en otras Prestaciones de la Seguridad Social

La base reguladora no solo se utiliza para la jubilación, sino también para calcular otras prestaciones contributivas de la Seguridad Social, aunque con métodos de cálculo específicos para cada una.

Incapacidad Temporal (IT)

En casos de incapacidad temporal (baja médica), la base reguladora generalmente se obtiene dividiendo la base de cotización del mes anterior a la baja por 30 días si el trabajador tiene salario mensual. Si el salario es diario, se divide según el número de días del mes en cuestión.

- Si el trabajador inició la incapacidad temporal al empezar a trabajar en la empresa, la base reguladora será la base de cotización de ese mes dividida por los días efectivamente cotizados.

- Si la IT es por accidente laboral o enfermedad profesional, el cálculo de la base reguladora tendrá en cuenta los pluses, retribuciones complementarias y horas extraordinarias percibidas en el año anterior al accidente.

Incapacidad Permanente (IP)

La base reguladora para una pensión de incapacidad permanente difiere según la causa que originó la incapacidad (enfermedad común, accidente no laboral, accidente laboral o enfermedad profesional). En caso de pluriactividad, también variará. La cuantía de una pensión por gran invalidez se forma por el importe de la pensión de incapacidad absoluta, incrementada con un complemento, por lo que primero se calcula la base de la absoluta y luego se añade la cuantía complementaria.

Prestación por Desempleo (Paro)

Para la prestación por desempleo, la base reguladora es la media de las bases de cotización de los últimos 180 días cotizados, sin contar las horas extra, y teniendo en cuenta los días naturales de cada mes.

Maternidad y Paternidad

La base reguladora en las prestaciones de maternidad y paternidad sigue la misma pauta que la base reguladora en la prestación por incapacidad temporal debido a contingencias comunes: es el resultado de dividir la base de cotización del último mes por los días cotizados en dicho mes.

Autónomos

A los autónomos se les aplica la misma normativa que a cualquier trabajador en cuanto al cálculo de la base reguladora, aunque esta dependerá del tipo de prestación. Por ejemplo, en la prestación por cese de actividad, la base reguladora es la media de todas las bases por las que ha cotizado el autónomo durante los 12 meses previos al cese de la actividad.

Herramientas Digitales para el Cálculo de la Base Reguladora

El cálculo de la base reguladora puede ser complejo, pero la Seguridad Social pone a disposición de los ciudadanos diversas herramientas para facilitar este proceso:

- Herramienta de autocálculo de la Seguridad Social: Permite estimar la base reguladora para la pensión de jubilación introduciendo datos personales, fecha de jubilación y bases de cotización de cada mes.

- Simulador de Jubilación de la Seguridad Social: Ofrece una estimación personalizada de la edad de jubilación y la pensión que se podría recibir, utilizando los datos oficiales del trabajador.

- Informe de Bases de Cotización: Disponible en la sede electrónica de la Seguridad Social, permite acceder al historial de todas las bases de cotización.

- Herramienta del Instituto Nacional de Estadística (INE): Útil para corregir las cotizaciones más antiguas con la inflación, multiplicándolas por coeficientes de ajuste.

Estas herramientas son de gran utilidad para hacer una idea aproximada de la prestación que corresponderá, permitiendo a los trabajadores organizar su futuro y, si es necesario, complementar su pensión pública con planes de ahorro privados.