La Pensión Garantizada Universal (PGU) representa un avance significativo en el sistema de seguridad social del país. Es un beneficio de carácter no contributivo y de vejez, diseñado para fortalecer el pilar solidario y asegurar un sustento equitativo a los adultos mayores.

¿Qué es la Pensión Garantizada Universal (PGU)?

La PGU es una iniciativa de ley que beneficiará a un amplio segmento de la población. Comenzó a regir el 1 de mayo de 2025 como parte de una Reforma Previsional más amplia. Su objetivo es proporcionar una pensión base que beneficie al 90 por ciento de los adultos mayores de sesenta y cinco años o más, sin distinción en la modalidad de pensión que reciban actualmente. Asimismo, pueden acceder a la PGU aquellos adultos mayores que se encuentren laboralmente activos.

Requisitos y Beneficiarios de la PGU

Para acceder a la Pensión Garantizada Universal, se deben cumplir los siguientes requisitos:

- Haber cumplido sesenta y cinco años.

- No integrar un grupo familiar perteneciente al 10 por ciento más rico de la población.

- Acreditar residencia en Chile.

- Contar con una pensión base.

Estos requisitos se acreditarán de acuerdo a lo que establezca un reglamento dictado por el Ministerio del Trabajo y Previsión Social. Es importante destacar que la ley especifica que los instrumentos de focalización no deberán considerar, como parte del patrimonio del beneficiario, el valor de su vivienda principal, entendiéndose por esta aquella donde habita el beneficiario.

Beneficiarios Específicos y Casos Especiales

- Pensionados por Leyes de Reparación y Pensiones de Gracia: Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos, ya que esta constituye el primer piso de la seguridad social.

- Pensionados por Invalidez: Las y los pensionados de invalidez también serán beneficiarios, quienes verán aumentado el monto de la Pensión Básica Solidaria (PBS) de invalidez. Todas las pensiones de invalidez percibirán un complemento respecto a lo que hoy reciben. Por ejemplo, una persona con una pensión de invalidez de $100.000, ahora recibirá un beneficio adicional del Estado de $85.000, quedando su pensión en $185.000.

- Pensionados bajo Retiro Programado con Aporte Previsional Solidario Estatal: Serán asignados automáticamente por el Instituto de Previsión Social (IPS) al beneficio de mayor valor entre el aporte previsional solidario y la PGU. Sin embargo, estas personas también tendrán la posibilidad de revertir, por una sola vez, la asignación a la PGU.

- Pensionados con Aporte Previsional de Vejez: A los beneficiarios de PGU que hayan tenido derecho al aporte previsional de vejez y lo hayan financiado con parte del saldo de su cuenta de capitalización, se les entregará, en forma complementaria a la Pensión Garantizada Universal, un bono compensatorio de cargo fiscal. Esta medida busca saldar el uso de recursos correspondientes a la cuenta individual.

La ampliación de la cobertura del 60 al 90 por ciento incorporará a 604.783 nuevos beneficiarios. Se estima que 2.158.278 personas recibirán la PGU como complemento o de forma completa como pensión de vejez, dependiendo de su pensión base, y 323.520 personas la recibirán desde una pensión de invalidez.

Montos y Ajustes de la PGU

Inicialmente, para quienes tengan una pensión base menor o igual a $630.000, el monto máximo a recibir como beneficio es de $185.000. El proyecto de ley contempla un compromiso para alcanzar una pensión universal garantizada mínima de $250.000. Para quienes ya reciben la PGU, el ajuste es automático según el calendario.

Si una persona ya recibe el complemento de PGU (por tener una pensión de reparación menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida, su monto se ajustará de forma automática al nuevo valor máximo de la PGU, que será de $250.000. También se contempla un aumento de la PGU a $250.000 para pensionados de 82 años o más.

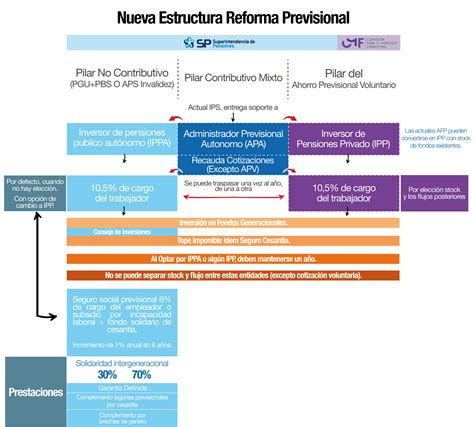

El Nuevo Seguro Social y sus Prestaciones

La reforma previsional introduce un nuevo Seguro Social que se financiará, en parte, con nuevas cotizaciones y ofrece prestaciones ampliadas.

Contribución del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional de cotización, que se irá incrementando gradualmente hasta alcanzar un 7%. Adicionalmente, se establece un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado. Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el pago se realice por medio electrónico, el plazo se extiende hasta el día 13 de cada mes.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto es crucial para un registro adecuado de los periodos cotizados y su cómputo en el historial previsional.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional sin acreditación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N° 21.735 para la gestión de estos recursos.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, extendiendo este respaldo a todos los beneficiarios del Seguro de Cesantía.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025, sube a 10,10%.

- En agosto de 2027, alcanza el 10,25%.

Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante y recibiendo pagos del Seguro de Cesantía. El beneficio finaliza automáticamente si se terminan los giros o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional. Es importante recalcar que el dinero para estas cotizaciones no sale del bolsillo del trabajador, sino que es financiado por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores.

Compensación a Mujeres por Mayor Expectativa de Vida

Se incluye un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida, y que forma parte de las prestaciones del nuevo Seguro Social.

Incentivo a la Cotización y Formalidad

La reforma propone un incentivo a la cotización, simplificando los mecanismos para trabajadores independientes. Se permitirán pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, se promueve la formalidad al vincular los beneficios a la cotización.

Reformas al Mercado de AFP y Fondos de Pensiones

La reforma introduce cambios significativos en el funcionamiento de las Administradoras de Fondos de Pensiones (AFP) y la gestión de los fondos previsionales:

- Licitación de Afiliados: Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto busca reducir los costos para los afiliados y fomentar una competencia más justa y la entrada de nuevos operadores en el mercado.

- Reemplazo de Multifondos: El sistema de multifondos será reemplazado por fondos generacionales. Estos ajustarán su perfil de inversión automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%, y si obtiene ganancias, puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Límites a Inversiones con Terceros: Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Subsidios por Discapacidad

Se incorporó un subsidio para personas con discapacidad mental y con discapacidad física o sensorial severa, menores de dieciocho años, que pertenezcan al 60 por ciento de la población más pobre. El monto de este subsidio será del 50 por ciento del monto máximo de la Pensión Garantizada Universal. Con el cambio de cobertura, se alcanza al 6 por ciento más vulnerable, llegando a un valor de $92.500, anclado al monto de la pensión garantizada. Este beneficio amplía la protección para menores con discapacidad física severa, no solo de orden mental o cognitiva como era hasta ahora.

Proceso Legislativo y Financiamiento

La Comisión de Trabajo y Previsión Social debatió este proyecto de ley, calificado de "discusión inmediata", en general y en particular a la vez, aprobándolo por la unanimidad de sus integrantes. Asimismo, la Comisión de Hacienda del Senado avanzó en la tramitación del proyecto y sus modificaciones sobre nuevos ingresos fiscales para su financiamiento. En la votación de la ciudadanía respecto del proyecto en general participaron 476 personas, de las cuales el 88 por ciento votó a favor de la normativa.

El financiamiento del proyecto fue un punto clave, y lo acordado en el Senado estableció un mecanismo para asegurar los recursos necesarios. Se presentó el informe financiero N° 119 de la Diprés, de septiembre de 2021, que contiene la ampliación y el fortalecimiento del pilar solidario y la reducción o eliminación de exenciones, con una proyección del mayor gasto fiscal entre 2021 y 2055 y la recaudación fiscal esperada.

La implementación de la PGU marca un cambio de paradigma en el sistema de pensiones chileno, que algunos consideran como el inicio del fin del sistema de capitalización individual, buscando construir un piso solidario independiente de la cotización en la vida activa.

Alcance y Comparación Internacional

Esta iniciativa beneficiará a un total de 2.481.798 personas. La Pensión Garantizada Universal, de carácter no contributivo, beneficia al 90 por ciento de adultos mayores de sesenta y cinco años o más. El establecimiento de la PGU se compara con sistemas previsionales exitosos a nivel internacional.

Dinamarca, considerado uno de los países con el mejor sistema de pensiones, tiene un modelo similar que incluye un sistema de Pensión Garantizada Universal financiado a través de impuestos generales, un segundo piso de contribución obligatoria y un tercer piso de ahorro voluntario. Modelos parecidos se observan en Australia y, de manera similar, aunque con menos universalidad, en el Reino Unido y Canadá. Suecia también ha avanzado hacia un sistema con estas características, construyendo un "piso sólido" de seguridad social.

Dinamarca, un modelo de jubilación sostenible y confiable #PensionesPorElMundo

tags: #proyecto #pension #garantizada #universal