La proyección de vida es un factor determinante en la planificación y cálculo de las pensiones de jubilación. En Chile, la información reciente subraya la importancia de este aspecto.

La Esperanza de Vida en Chile y su Impacto en las Pensiones

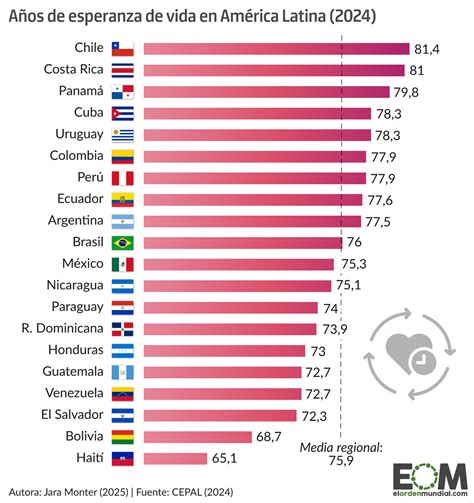

El informe World Population Review de 2025 confirmó que Chile ha alcanzado un notable puesto en el ranking mundial al posicionarse como el segundo país con la mayor esperanza de vida en América, con un promedio de 81,36 años. A nivel continental, solo quedó por debajo de Canadá, con 83,18 años de esperanza de vida.

Cuando una persona se jubila, sus ahorros se dividen según los años que, en promedio, vivirá. Su funcionamiento es sencillo: si un hombre y una mujer tienen el mismo ahorro y las mismas condiciones de beneficiarios al momento de la jubilación, la mujer suele recibir menos mensualmente porque su fondo debe durar más años. Este fenómeno subraya la importancia de considerar la expectativa de vida al momento de planificar el retiro.

Compensación por Diferencias de Expectativa de Vida (CEV)

La Reforma Previsional busca corregir las brechas de género en el sistema de pensiones. Con lo dispuesto en la Reforma Previsional, la Compensación por Diferencias de Expectativa de Vida (CEV) se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado. Este beneficio busca compensar la diferencia que se genera en las pensiones de las mujeres al tener estas una expectativa de vida más larga que los hombres.

La CEV se traduce en un monto adicional a la pensión mensual de las pensionadas por vejez o invalidez, que se calcula a partir de un factor de la pensión base. La compensación mínima será de 0,25 UF (Unidades de Fomento) por mes, lo que equivale a unos $10.000.

Entrevista TVN | Beneficio por Años cotizados y Compensación por Diferencia de Expectativa de Vida

Requisitos y Condiciones de la CEV

- Solo recibirán el pago en enero de 2026 quienes tengan 65 años o más.

- Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV, y el valor mensual de la compensación será de, al menos, 0,25 UF.

- Importante: No tendrán derecho a la compensación por diferencia de expectativa de vida las mujeres que se pensionen por vejez antes de cumplir 60 años.

- Este beneficio automático (no se postula) se otorga como una pensión (similar a una renta vitalicia) calculada en Unidades de Fomento (UF) a mujeres pensionadas, con el objetivo de complementar su pensión.

- La compensación se pagará junto con la pensión autofinanciada, tendrá un monto fijo en UF (o la unidad que la reemplace) y estará afecta al pago de impuestos y cotizaciones de salud.

- La compensación puede extinguirse en caso de fallecimiento.

- El beneficio será interrumpido si la beneficiaria permanece fuera del país por más de 180 días continuos o discontinuos en un año calendario.

El beneficio de compensación por diferencias de expectativas de vida busca equilibrar las pensiones entre hombres y mujeres, entregando un complemento mensual financiado por el nuevo Seguro Social. Su aplicación comienza en enero de 2026 y considera requisitos específicos según la edad, tipo de pensión y trayectoria de cotizaciones.

El Beneficio por Años Cotizados (BAC): Reconocimiento al Esfuerzo de Ahorro

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el denominado Beneficio por Años Cotizados (BAC). Este beneficio se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres), de 65 años o más (con excepción de las personas que registren cotizaciones por trabajo pesado) que cumplan los requisitos de periodos mínimos de aporte exigidos.

Requisitos Específicos del BAC

- Dada la menor densidad de cotizaciones de las mujeres en comparación con los hombres, se estableció un requisito inicial de 10 años cotizados para ellas. Esto será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027).

- El requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio.

Cálculo de Cotizaciones para el BAC

- Para las personas pensionadas antes del 1 de enero de 2026 (hombres o mujeres), las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas.

- Para las personas pensionadas después del 1 de enero de 2026 (hombres o mujeres), se contabilizarán las cotizaciones enteradas antes de la fecha en que adquieren su calidad de pensionada o cuando cumplan 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados.

El Nuevo Seguro Social Previsional (SSP) y sus Hitos Clave

La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026, en el marco de la Ley N° 21.735 de Reforma Previsional. Para coordinar de forma eficiente el pago correcto de ambos beneficios (CEV y BAC), la Superintendencia de Pensiones ha instruido al IPS efectuar a partir de septiembre un proceso de prueba con las diversas entidades involucradas.

Los actuales cotizantes y pensionados del sistema (anteriores al 1 de agosto de 2025) se consideran incorporados al Seguro Social Previsional. Es fundamental estar incorporado al SSP y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad, siendo el FAPP un órgano creado en el marco de la ley N° 21.735.

Factores que Influyen en la Proyección de la Pensión Individual

El monto final de la pensión depende directamente de la edad a la que se decida jubilarse, siendo este un aspecto fundamental al momento de planificar el retiro. Si se pensiona a la edad legal de 60 años, solo asegurará el 5% de la compensación por expectativa de vida, con un monto mínimo garantizado de 0,25 UF. En cambio, postergar la jubilación hasta los 65 años garantiza el 100% de esta compensación. Retrasar la edad de jubilación tenderá a aumentar el monto de la pensión, aunque existen requisitos especiales para acceder a una jubilación anticipada si se elige una edad menor a la legal.

Es importante tener en cuenta que los resultados de una simulación de pensión pueden diferir del valor efectivo, ya que hay distintos factores que pueden hacer variar dicho monto. Por ejemplo:

- La rentabilidad de los fondos de pensiones.

- La oportunidad, frecuencia y monto de las cotizaciones.

- Las expectativas de vida.

Otros factores relevantes para la estimación de la pensión incluyen el monto actual acumulado a través de las cotizaciones obligatorias (sin considerar ahorro voluntario), lo cual, junto a otros elementos, proyecta la evolución de la cuenta individual hasta la jubilación. Las cotizaciones obligatorias, que corresponden a un 10% de la remuneración mensual imponible, son el principal factor con el que los trabajadores construyen su pensión. Un factor importante para el crecimiento del ahorro previsional es cotizar en forma regular. Para una mejor estimación, también se debe proporcionar información respecto a los beneficiarios actuales, incluyendo cónyuges, hijos y padres/madres de filiación no matrimonial.

Otras Medidas Relevantes de la Reforma Previsional

La Reforma Previsional introduce otras medidas significativas para fortalecer el sistema de pensiones:

- Aumento de la Pensión Garantizada Universal (PGU): Se establece un aumento de la PGU a $250.000. Si al sumar la compensación por expectativa de vida y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario.

- Seguro de Lagunas Previsionales: Este nuevo beneficio, vigente desde el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, triplicando el número de beneficiados.

- Modernización del Mercado de AFPs: Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, fomentando la competencia y la disminución de comisiones. El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo.

- Incentivo a la Cotización: La reforma promueve la formalidad al vincular los beneficios a la cotización, simplificando los mecanismos de cotización para independientes y permitiendo pagos automáticos o contribuciones de familiares directos.

tags: #proyeccion #de #vida #jubilados