La pensión de viudedad es una de las prestaciones más importantes del sistema de la Seguridad Social en España. En un momento tan delicado como la pérdida de un ser querido, contar con un soporte económico puede marcar una gran diferencia. Es fundamental entender que no se trata de una ayuda asistencial sin más, sino de un derecho derivado de las cotizaciones a la Seguridad Social del fallecido, diseñado para ofrecer un apoyo económico en momentos de gran vulnerabilidad.

¿Quién puede ser beneficiario y qué requisitos existen?

Para que se genere el derecho a la pensión, es necesario que la persona fallecida haya cotizado un periodo mínimo a la Seguridad Social. El causante de la prestación debe estar dado de alta en el régimen general o en una situación asimilada. Si no estaba dado de alta, debería tener un periodo mínimo de cotización de 15 años.

Los beneficiarios deben acreditar vínculos específicos con el fallecido:

- Cónyuges: Se exige haber contraído matrimonio al menos un año antes del fallecimiento, salvo que existan hijos comunes.

- Parejas de hecho: Inscritas en el registro específico de la comunidad autónoma o ayuntamiento al menos dos años antes del deceso. Es necesario acreditar una convivencia estable durante los cinco años anteriores al fallecimiento, periodo durante el cual ninguno de los dos debía estar casado ni separado de otra persona.

- Divorciados o separados judicialmente: Deben ser acreedores de una pensión compensatoria que se extinga con el fallecimiento. Si no hay otros beneficiarios, les corresponde el importe íntegro.

Cuantías: ¿Cómo se calcula la pensión?

La cuantía de la pensión de viudedad no es fija, sino que depende de la base reguladora del fallecido y del porcentaje aplicable. Con carácter general, se calcula aplicando el 52% de la base reguladora. No obstante, este porcentaje puede ascender hasta el 60% cuando la persona beneficiaria tiene 65 años o más, no percibe otras pensiones públicas y cumple ciertos límites de ingresos.

En cuanto a las cifras promedio, la pensión media de viudedad se sitúa en torno a los 933-973 euros mensuales, aunque existen diferencias notables según el régimen de cotización:

| Régimen | Cuantía media mensual aproximada |

|---|---|

| Régimen General | 1.031,90 € |

| Régimen Especial de Trabajadores Autónomos (RETA) | 716,07 € |

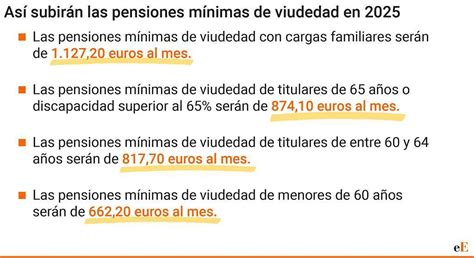

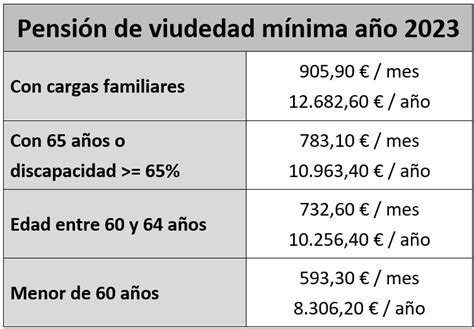

Es importante destacar que existe una pensión mínima que varía cada año dependiendo de la edad del beneficiario y de si tiene cargas familiares. Para 2025, se han establecido incrementos específicos para proteger a los sectores más vulnerables, incluyendo subidas significativas en las pensiones de viudedad con cargas familiares.

Trámites y gestión de la solicitud

Solicitar la pensión de viudedad es un trámite que se realiza ante el Instituto Nacional de la Seguridad Social (INSS). El plazo ideal para presentar la solicitud es dentro de los tres meses siguientes al fallecimiento.

Si la solicitud se presenta después de los tres meses, la retroactividad máxima será de tres meses desde la fecha de la presentación. Por lo tanto, si se demora la petición, se pierde el derecho a los meses anteriores. El plazo máximo que tiene la Seguridad Social para resolver y notificar es de 90 días hábiles, aunque en la práctica el proceso suele ser más rápido si la documentación está completa.

Cómo solicitar la pensión de Viudedad [con certificado digital]

Compatibilidad con otras rentas

La pensión de viudedad es compatible con cualquier renta de trabajo y con otras prestaciones contributivas, como la pensión de jubilación o incapacidad permanente. Sin embargo, no se pueden combinar dos pensiones de viudedad, salvo que las cotizaciones a los dos regímenes se superpongan al menos durante 15 años.

Complementos a la pensión

Desde 2016, se aplica un complemento por maternidad para mujeres que hayan tenido dos o más hijos, y posteriormente se introdujo el complemento para la reducción de la brecha de género, aplicable a pensiones causadas a partir de febrero de 2021. Este complemento busca compensar la carrera profesional afectada por el cuidado de los hijos y se reconoce al progenitor que perciba la pensión de menor cuantía.