La jubilación es un derecho que puede ejercerse cuando la persona lo estime conveniente, no es una obligación al cumplir la edad legal. La preparación para esta etapa vital es fundamental para asegurar un futuro financiero estable y una calidad de vida óptima. Este proceso implica comprender los beneficios disponibles, planificar los ahorros y tomar decisiones informadas sobre las modalidades de pensión.

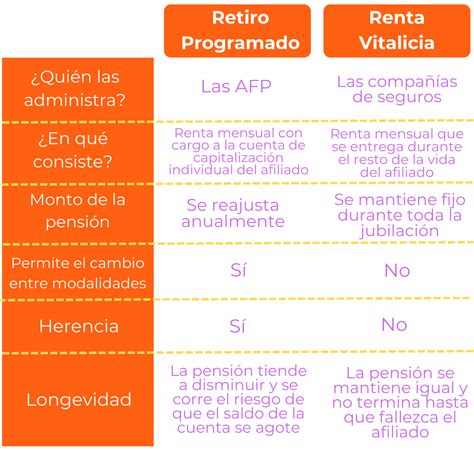

Modalidades de Pensión: Retiro Programado y Renta Vitalicia

Existen diversas modalidades de pensión, cada una con su forma de financiamiento y administración. Las dos principales son el Retiro Programado y la Renta Vitalicia. También existen alternativas que combinan características de ambas, como la Renta Temporal con Renta Vitalicia Diferida y la Renta Vitalicia Inmediata con Retiro Programado.

Retiro Programado

Esta modalidad implica el pago mensual de una renta por parte de tu AFP, con cargo a tu Cuenta Individual. Los ahorros previsionales permanecen en la cuenta individual del afiliado. El monto de la pensión se recalcula año a año, lo que normalmente se traduce en una pensión más alta al inicio, pero que tiende a disminuir con el paso del tiempo. El retiro programado consiste en recibir mensualmente los ahorros reunidos durante la vida laboral. Si bien el monto total sigue rentando porque sigue alojado en una AFP, el pago mensual va disminuyendo a medida que avanza el tiempo, porque el sistema recalcula a medida que la persona es más longeva. "Esto no solo es para asegurar la pensión del jubilado sino para provisionar recursos para las pensiones de sobrevivencia", explica Pérez. Además, la pensión se reajusta año a año.

Renta Vitalicia

La renta vitalicia implica traspasar la propiedad de los fondos previsionales a una compañía de seguros, a cambio de una pensión fija y garantizada de por vida. En esta modalidad, traspasas el dinero de tu AFP a una Compañía de Seguros. La persona pierde la propiedad sobre estos, pero asegura un monto fijo mensual por el resto de la vida, calculado en UF. Esta modalidad no es reversible y no permite generar herencia. Lo positivo es que asegura una renta fija, que no disminuye a medida que la persona cumple años.

Otras Opciones de Pensión

Existen también la Renta Temporal con Renta Vitalicia Diferida, que consta de dos etapas: inicialmente, recibes una Pensión Temporal de tu AFP, y posteriormente, una Renta Vitalicia. Para quienes cotizaron en el antiguo Sistema de Reparto, existe una opción que permite acceder a un monto de dinero mensual, permanente y de por vida. Este trámite se puede realizar en línea, adjuntando la resolución de invalidez emitida por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Preparación Anticipada y Herramientas de Ahorro

El sistema de capitalización individual obliga a prepararse desde el inicio de la etapa laboral a un sistema de ahorro permanente. "Entre los 18 y 35 años, uno aborda lo que va a significar el 40% del monto final de la pensión", explica Rodrigo Pérez, jefe de la Unidad de Educación Previsional de la Subsecretaría de Previsión Social del Ministerio del Trabajo. Las pensiones son un tema del mundo del trabajo, no de la vejez.

Ahorro Previsional Voluntario (APV)

Una de las particularidades del mundo médico son los años de estudio. Los tiempos formativos son extensos, lo que lleva a los facultativos a cotizar previsionalmente en una edad más tardía y perder cerca de una década de ahorro. Esas herramientas son los ahorros previsionales voluntarios (APV), que deben comenzar lo más temprano posible para amortiguar lagunas previsionales o años no cotizados. Invertir en APV te permite complementar tu cotización obligatoria en la AFP y aprovechar beneficios tributarios ofrecidos por el Estado.

Otras Estrategias para Incrementar tu Pensión

Otras estrategias para mejorar el monto de tu pensión incluyen:

- Interés Compuesto: Comprender y utilizar el interés compuesto, que permite reinvertir intereses para generar mayores ganancias a largo plazo, es crucial. Ahorrar temprano maximiza los beneficios de esta herramienta.

- Hábito del Ahorro: Desarrollar y mantener el hábito del ahorro es clave para el bienestar financiero.

- Elección del Multifondo Adecuado: Asegúrate de estar en el fondo de pensiones que mejor se ajuste a tu perfil de riesgo y objetivos. En Chile, existen fondos que el usuario debe elegir: A, B, C, D y E, en base a la edad de la persona, comenzando por el A como el fondo más riesgoso, que se compone por elementos de renta variable, para llegar al E, que se compone de instrumentos de renta fija que tienden a ser más seguros, pero con una rentabilidad menor.

- Asesoría Financiera: Buscar orientación de entidades financieras especializadas puede ayudarte a tomar decisiones informadas sobre inversiones, ahorro y pensiones.

Beneficios y Apoyos Estatales

Existen diversos beneficios y apoyos tanto para quienes cotizan en sistemas previsionales como para quienes no.

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Es importante tener en cuenta que la PGU se reajusta anualmente en febrero, según el Índice de Precios al Consumidor (IPC). Para acceder a la PGU, se debe tener 65 años o más, pertenecer al 90% con menores ingresos del país, o tener una pensión inferior a $789.139 si ya se está pensionado. Las personas con ingresos entre $789.139 y $1.252.602 pueden acceder a una PGU de monto variable.

Incentivo al Retiro y Bono Post Laboral (BPL)

Existe un incentivo al retiro dirigido a funcionarios públicos, que consiste en una bonificación de 11 meses de sueldo imponible y un bono adicional cuando el funcionario supera los 15 años de servicio. Otro beneficio es el Bono Post Laboral (BPL), que busca mejorar las condiciones de retiro de los trabajadores del sector público y municipal, que tengan una tasa de reemplazo igual o inferior al 55%.

Pensión por Invalidez y para Enfermos Terminales

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, conocida como pensión de vejez anticipada por trabajo pesado. Este beneficio es mensual y vitalicio. Adicionalmente, existe la opción de pensión anticipada para enfermos terminales, para afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para cuidados paliativos en cáncer avanzado, o para diagnósticos específicos en esta área.

Plan AUGE-GES en la Tercera Edad

El plan AUGE-GES considera problemas de salud relevantes para adultos mayores, como Alzheimer, demencias, artrosis, cataratas, hipertensión arterial y diabetes mellitus tipo 2. El Fonasa y las Isapres, aspectos relevantes en la tercera edad.

Proceso de Solicitud y Documentación

Si has decidido jubilarte, puedes iniciar el proceso de solicitud de tu pensión de varias maneras. Una opción es preingresar tu solicitud a través de un formulario en línea o mediante una videollamada asistida por un ejecutivo. Para ello, se te solicitarán datos como tu RUT, fecha de nacimiento, número de contacto y datos bancarios.

Documentación y Requisitos

Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual que tiene la afiliada o el afiliado y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal. Si trabajas con contrato, debes comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Rol de las AFP y Compañías de Seguros

Las AFP juegan un papel central en el proceso de jubilación. Emiten el Certificado de Saldo y envían esta información al SCOMP. Es vital que los afiliados revisen con frecuencia que sus cotizaciones previsionales obligatorias estén al día en sus cuentas individuales. Una vez que la AFP recibe la solicitud de Certificado de Saldo, calcula los fondos totales del afiliado y envía la información. Posteriormente, las AFP y las compañías de seguros ingresan al SCOMP las propuestas de pensión diseñadas. El SCOMP emite un Certificado de Ofertas que contiene las distintas alternativas de pensión disponibles para el afiliado, las cuales son remitidas a su domicilio por carta certificada. Tendrás la libertad de aceptar o rechazar las ofertas presentadas.

¿Cómo pedir la retención de fondos AFP por pensión de alimentos? (Trámite Fácil Chile)

Consideraciones Adicionales y Asesoría

La subsecretaría de Previsión Social tiene canales de consulta donde se pueden plantear las dudas técnicas cuya aclaración servirá para tomar la mejor decisión. Estas son herramientas gratuitas, que se pueden utilizar en cualquier momento de la vida y están disponibles de manera online. La Superintendencia de Pensiones tiene un registro de Asesores Previsionales, personas naturales o jurídicas que cobran por orientar a los afiliados una comisión. También existe la asesoría para obtener el Bono Post Laboral (BPL).

Si te pensionaste en una AFP, tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no los tienes, se entregarán en un solo pago a tus herederos; en última instancia, pasarán al Estado. La AFP nunca se quedará con tu dinero. Para quienes cobran su pensión a través del Instituto de Previsión Social (IPS), existe la opción de solicitar el pago a una CuentaRUT del BancoEstado, o acudir presencialmente a la Caja de Compensación Los Héroes o a oficinas ChileAtiende. También es posible modificar la forma de pago.

Es fundamental documentarse por fuentes oficiales, saber cómo funciona el sistema, cómo puedo mejorar mi jubilación. Siempre la formalidad va a ser un elemento clave. Al momento de decidir jubilar, lo primero es acercarse a la AFP y pedir un certificado de saldo. Con eso, se puede solicitar un SCOMP (Sistema de Consulta de Montos de Pensión) que permitirá tomar decisiones.