Orígenes del Sistema Previsional Chileno

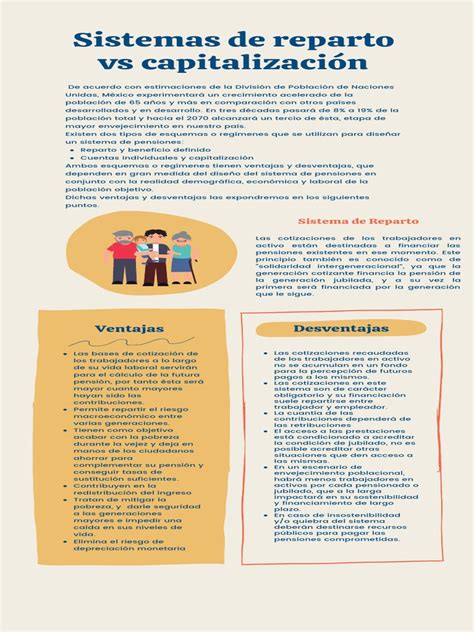

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos, iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El Actual Sistema de Pensiones: AFPs y Capitalización Individual

El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de Capitalización Individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. Este sistema se basa en que el monto de la pensión será financiado con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Tipos de Pensiones en el Sistema de AFP

Pensión de Vejez Anticipada

La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud. Esto aplica antes de los 60 o 65 años, según corresponda.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es el derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Estos incluyen: cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

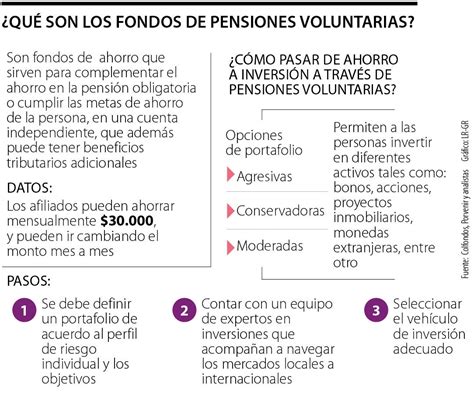

Ahorro Previsional Voluntario y Beneficios

Trabajador Independiente y Afiliados Voluntarios

Un Trabajador Independiente es aquel trabajador/a a honorario que percibe rentas por actividades independientes o por boletas de honorarios. Los afiliados voluntarios, como por ejemplo un padre o madre de hijos de filiación no matrimonial, también pueden participar en el sistema.

Beneficios Tributarios del Pilar Voluntario

El sistema cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador/a, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Bono por Cada Hijo Nacido Vivo

Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

Subsidio a los Trabajadores/as Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la Pensión futura, se crea un Subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.

Cambios Recientes en el Sistema de Pensiones (Ley N° 21.735)

La reforma al sistema de pensiones chileno fue aprobada en el Congreso el 29 de enero de 2025 (Ley N° 21.735), promulgada el 20 de marzo y publicada en el Diario Oficial el 26 de marzo. Esta implementación será gradual y debe complementarse con diversos reglamentos y circulares de los Ministerios de Hacienda, Trabajo y Previsión Social y la Superintendencia de Pensiones (SP).

Aumento en la Cotización Obligatoria con Aporte Adicional del Empleador

Uno de los grandes cambios de esta reforma es el aumento de la cotización de los empleadores, el cual irá subiendo progresivamente hasta llegar a 8,5% en el año 2033. Esto incluye el aporte actual al Seguro de Invalidez y Sobrevivencia (SIS).

- El aumento comenzará a partir de agosto de 2025.

- Luego de 9 años, la distribución será la siguiente:

- 4,5% irá directamente a la cuenta individual de la AFP. El primer año se comenzará a aportar 0,1% extra a la cuenta individual, el cual aumentará gradualmente hasta llegar al 4,5% en 2033.

- 4% irá al Fondo Autónomo de Protección Previsional (FAPP).

El Fondo Autónomo de Protección Previsional (FAPP)

El FAPP es un organismo autónomo público que tiene como objetivo financiar las prestaciones del Seguro Social (beneficio por años cotizados, compensación de las mujeres por mayor expectativa de vida, bono rentabilidad protegida y el SIS). El aporte al FAPP se divide en tres partes:

- Compensación expectativa de vida: Este aporte no será depositado en la cuenta individual, sino que es un componente de reparto que será usado para financiar la compensación a las mujeres por mayor expectativa de vida.

- Seguro de Invalidez y Sobrevivencia (SIS): A partir del año 2026 pasará a ser administrado por el FAPP.

- Bono rentabilidad protegida: Este aporte no será depositado en la cuenta individual, sino que es un préstamo al FAPP que tiene como objetivo financiar el beneficio por años cotizados, el cual es un beneficio temporal enfocado en subir pensiones de los actuales pensionados y aquellos cercanos a hacerlo que no alcanzarán a recibir las mejoras de largo plazo que introduce la reforma.

Aspectos a Considerar por Parte del Empleador

- Esta cotización es adicional al 10% que aportan actualmente los trabajadores a su cuenta de capitalización individual.

- El empleador aportará esta nueva cotización mensualmente, la que se suma a la cotización actual al Seguro de Invalidez y Sobrevivencia (SIS). En el primer año la cotización extra será de 1%, llegando a un 8,5% en el 2033 al incluir el SIS.

Cronograma de Cotización Empleador

Entre abril y junio de 2025, la tasa vigente del SIS para empleadores, afiliadas y afiliados independientes y voluntarios es de 1,78% de las remuneraciones y rentas imponibles, tanto para mujeres como hombres.

| Fechas Relevantes | Acción/Cálculo |

|---|---|

| Desde remuneraciones de agosto 2025 | Comienza el aporte adicional del 1%. Plazos de pago: hasta el día 10 del mes siguiente o hasta el 13 si el pago es electrónico. |

| A partir de septiembre 2025 | Se realizarán los nuevos cálculos de intereses y reajustes en caso de no pagar a tiempo las cotizaciones a las AFP y al Seguro Social Previsional. |

¿Quiénes Deberán Pagar esta Cotización Adicional del 1%?

Todos los empleadores, incluyendo empresas grandes, medianas y pequeñas, empleadores de trabajadores de casa particular, y entidades públicas y privadas. Este pago no afecta el sueldo que reciben los trabajadores.

Método de Pago

El pago se realiza a través de Previred (www.previred.com), donde se encontrarán los nuevos campos disponibles para pagar el Seguro Social. Si se utiliza un software de remuneraciones o se cargan las nóminas de trabajadores al portal de Previred, se deberán incorporar los nuevos campos para declarar el Seguro Social.

Pago de Cotizaciones al FAPP

Los empleadores deberán declarar dichas cotizaciones dentro de los primeros diez días del mes siguiente a aquel en que se devengaron las remuneraciones para todos sus trabajadores activos o con invalidez parcial que tengan menos de 65 años.

Si lo anterior no ocurre, tendrán hasta el último día hábil del mes subsiguiente de dicho plazo para acreditar la extinción de su obligación de enterar las cotizaciones, debido al término o suspensión de la relación laboral que mantenían. Por ejemplo, si la fecha de pago de remuneración es en agosto, la fecha de declaración será dentro de los diez primeros días de septiembre. Si la obligación de pago se extinguió, tendrá hasta el último día hábil de octubre para acreditar dicha extinción.

Transcurrido este último plazo y agotadas las gestiones aclaratorias, sin que se haya acreditado el cese o la suspensión de la relación laboral, se presumirá que las respectivas cotizaciones están declaradas y no pagadas.

Casos de Extinción de la Obligación de Cotizar

La obligación del empleador de cotizar al Seguro Social Previsional se extingue cuando el trabajador:

- Se pensione por vejez o invalidez total conforme al D.L. N°3.500.

- Se acoja a la exención de la obligación de cotizar de acuerdo al artículo 69 del D.L. N°3.500 (mujer mayor de 60 años, hombre mayor de 65 años) o por ser extranjero. (Los trabajadores extranjeros están obligados a cotizar en el sistema previsional chileno, salvo excepciones específicas que los eximen de cotizar en el FAPP si cumplen tres condiciones: ser contratados como personal técnico con conocimientos especializados, estar afiliados a un régimen previsional extranjero que cubra enfermedad, invalidez, vejez y muerte, y contar con una cláusula expresa en el contrato que indique su voluntad de mantener dicha afiliación).

- Cumpla 65 años de edad.

Otros Temas a Considerar por Parte del Empleador

Licencias Médicas

En caso de licencia médica, el empleador debe seguir cubriendo la cotización del 2,5% del FAPP, la cual corresponde a la compensación por mayor expectativa de vida y el SIS. Esto se realiza sobre la base de la última remuneración imponible correspondiente al mes anterior a aquel en el que se haya iniciado la licencia o, en su defecto, la estipulada en el respectivo contrato de trabajo. En cambio, el 6% restante (compuesto por el 4,5% destinado a la cuenta individual más el 1,5% de rentabilidad protegida) será asumido por la entidad pagadora del subsidio, FONASA o Isapre, según corresponda.

Eliminación de la Licitación de Nuevos Afiliados

Ahora, los nuevos cotizantes que ingresan al Sistema de Pensiones podrán elegir la AFP a la que quieran pertenecer. En caso de no hacerlo, serán asignados automáticamente a la AFP que cobre la menor comisión en el momento de su afiliación. Los nuevos afiliados no estarán obligados a permanecer dos años en la misma AFP, pudiendo cambiarse en cualquier momento. Esto estará vigente luego del 30 de septiembre de 2027, fecha en que termina la última licitación de nuevos afiliados.

Implementación Gradual y Cambios Adicionales

El 26 de marzo de 2025, se publicó la reforma al Sistema de Pensiones (Ley N°21.735). Se establece una cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. De este porcentaje, 1,5% está destinado al Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma.

- A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumenta en un 0,15% al año, para llegar a 6% al año 2054. El aumento de cotización es financiado por el empleador.

- El monto de la pensión aumentará mensualmente en hasta 0,1UF por año cotizado (12 meses) en forma vitalicia, hasta el fallecimiento del afiliado, lo que equivale a un aumento de hasta $4.000 aproximadamente. Se empieza a pagar a partir del 02 de enero de 2026. Los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás. El monto del Beneficio deberá calcularse proporcionalmente conforme al tiempo efectivamente trabajado. Esta norma rige solo para las cotizaciones adicionales de cargo del empleador que se deben enterar a partir del 01 de agosto de 2025.

- Se implementa un mecanismo de reconocimiento y resguardo de la cotización del 1,5% con cargo al empleador. El FAPP debe registrar esta cotización. Este bono será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés y será devuelto en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

- Existirá una compensación por expectativa de vida, correspondiente al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga sólo un porcentaje del monto de la compensación si se pensiona con anterioridad a los 65 años, y no se paga si se pensiona con anterioridad a los 60 años. Se comienza a pagar a partir del 02 de enero de 2026.

Otros Aspectos de la Reforma

- Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación comienza a regir el 01 de abril de 2027.

- Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado. Los afiliados seleccionados en el grupo licitado (sean traspasados o decidan mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes.

- A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que asumirá la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados, realizando los procesos de cobranza judicial.

- Se elimina la oferta externa que pueden realizar las Compañías de Seguro.

- A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión. Mantendrán automáticamente su ajuste a 3UF.

- El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

- Se mantiene la edad legal de jubilación vigente, de 60 años para mujeres y 65 años para hombres.

Heredabilidad de los Fondos

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

tags: #primeros #corizantes #jubilados #afps