El Seguro de Invalidez y Sobrevivencia (SIS) es un sistema solidario esencial en el esquema previsional, cuyo objetivo principal es brindar cobertura y aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a sus familias en caso de fallecimiento. Este seguro, de carácter obligatorio, es un pilar fundamental para la seguridad económica de los trabajadores y sus seres queridos.

¿Qué es el SIS y cómo se financia?

Si un trabajador se encuentra afiliado a una Administradora de Fondos de Pensiones (AFP), automáticamente cuenta con el Seguro de Invalidez y Sobrevivencia (SIS). Este seguro es de carácter obligatorio y, para los trabajadores dependientes, es financiado por el empleador mediante un pago mensual durante toda la vida laboral del afiliado, lo que significa que no se le descuenta directamente de su remuneración.

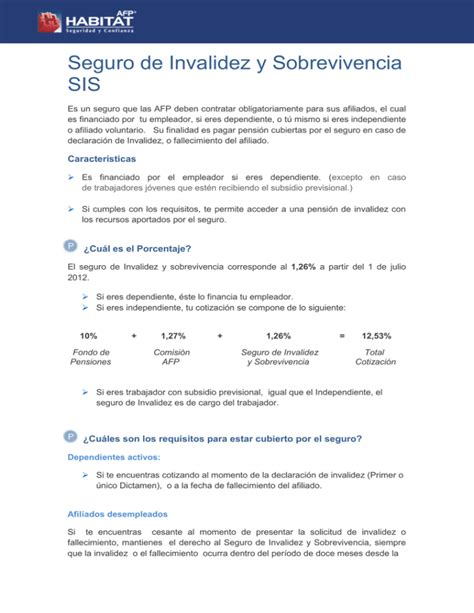

El SIS se financia a través de una prima (o comisión mensual) que se paga a la AFP. A partir del 1 de octubre de 2023, la tasa única a cancelar por los empleadores para este seguro es del 1,47% sobre la remuneración imponible del trabajador.

En el proceso, las AFP tienen un rol de recaudación: reciben el pago del empleador pero no administran directamente el SIS. Este seguro es administrado por una o más compañías de seguros, seleccionadas mediante licitación pública. Una vez recibida la cotización por SIS, la AFP del afiliado transfiere el monto a la compañía correspondiente. Los movimientos de esta cotización pueden ser revisados en la cuenta individual del afiliado, apareciendo bajo los conceptos de "Cotización por Prima" y "Prima Cobrada".

Cobertura y requisitos del SIS

El SIS cubre a los afiliados dependientes, independientes y voluntarios, ofreciendo protección hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP y estén cotizando.

Trabajadores dependientes

- El SIS es pagado por el empleador todos los meses junto con la cotización obligatoria.

- Ofrece cobertura hasta por 12 meses después de perder el empleo, siempre que el trabajador haya registrado un mínimo de seis cotizaciones continuas en el año anterior al primer mes de cesantía.

- En caso de fallecimiento o declaración de invalidez durante la prestación de servicios, se presume que el trabajador se encontraba cotizando.

Trabajadores independientes y voluntarios

- Estos afiliados deben pagar el SIS cada vez que realizan sus cotizaciones.

- El requisito para que su familia reciba la pensión es haber cotizado el mes anterior a la declaración de invalidez o fallecimiento.

- Los trabajadores que realizan pagos provisionales de cotizaciones (PPC) quedan cubiertos durante el mes siguiente al pago.

- Quienes pagan sus cotizaciones previsionales anualmente, durante la operación renta, quedan cubiertos por el SIS a partir del mes de mayo del año en que se efectúa el pago. La duración de la cobertura depende del monto cotizado:

- Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año del pago hasta el 30 de abril del año siguiente.

- Es crucial mantener los pagos al día, ya que el no pago afecta la cobertura, dejando al afiliado independiente sin derecho al seguro en caso de invalidez o muerte.

Es importante destacar que este seguro es diferente al que cubre accidentes y enfermedades laborales.

Beneficios clave del SIS

El principal beneficio que otorga el SIS es un monto asegurado de pensión. Esto aplica en situaciones donde el afiliado queda incapacitado para trabajar (de forma permanente o temporal) debido a un accidente o enfermedad, o para su familia si el afiliado fallece.

En esencia, el SIS cubre un Aporte Adicional que es necesario para completar el monto que permite financiar la pensión de invalidez del afiliado o las pensiones de sobrevivencia de sus beneficiarios, en aquellos casos donde el saldo en las cuentas individuales del trabajador no es suficiente. Este aporte adicional se abona directamente en la Cuenta Obligatoria del afiliado.

Funcionamiento del SIS en caso de invalidez

Ante un evento que requiere la cobertura del SIS por invalidez, el afiliado debe iniciar el procedimiento de solicitud de pensión. Este trámite puede realizarse de manera presencial o en línea. La AFP emitirá el Certificado de Saldo (que detalla los fondos disponibles en las cuentas de capitalización individual) y calculará el Ingreso Base, el cual tiene un tope máximo fijado anualmente. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8, lo que corresponde aproximadamente a $3.430.821.

El financiamiento y monto de la pensión dependen del tipo de invalidez determinado por el dictamen de la Comisión Médica:

Invalidez Total

Se considera invalidez total si la pérdida de la capacidad de trabajo es superior al 66%. El dictamen, en este caso, es de carácter Definitivo, y el afiliado no requiere someterse a una nueva evaluación. Las modalidades de pensión a las que se puede optar son:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

Invalidez Parcial

Si el dictamen indica que la invalidez es parcial (pérdida de capacidad de trabajo igual o mayor al 50% y menor al 65%), el afiliado recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base). El financiamiento dependerá de la naturaleza de la invalidez:

- Invalidez Parcial Transitoria (1er. dictamen): El monto de la pensión se financia con el SIS (si el afiliado está bajo su cobertura). En caso contrario, se descuenta de la cuenta de ahorro previsional obligatoria del afiliado. El dictamen tendrá un carácter transitorio por 3 años, tras los cuales la Comisión Médica reevaluará el caso para decidir si la invalidez es definitiva y cuál es su grado.

- Invalidez Parcial Definitiva (2do. dictamen): Si los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si aplica) no son suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS (solo si el afiliado se encuentra bajo su cobertura). En este segundo caso, el afiliado también puede optar por las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

Funcionamiento del SIS en caso de fallecimiento

En caso de fallecimiento del afiliado, el SIS cubre el Aporte Adicional necesario para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios, cuando el saldo en las cuentas individuales no es suficiente. Este monto también se abona en la Cuenta Obligatoria del afiliado.

El monto de la pensión de sobrevivencia que reciba el beneficiario dependerá de su parentesco con el afiliado fallecido y será un porcentaje de la pensión que hubiera recibido el afiliado. Para solicitar la Pensión de Sobrevivencia, los beneficiarios deben presentar el Certificado de Defunción del fallecido en la AFP donde el afiliado tenía sus ahorros y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Ejemplos del Aporte de Capital del SIS

Los montos del aporte del SIS varían con el tiempo y dependen de distintos factores, como el saldo en la cuenta obligatoria, la renta promedio y la composición familiar. A continuación, se presentan ejemplos ilustrativos del capital aproximado que el SIS podría aportar en caso de fallecimiento (Valor UTM utilizada en los ejemplos: $63.960):

-

Mujer afiliada de 40 años: casada, con 2 hijos (10 y 7 años), renta promedio de los últimos 10 años de $918.000 y saldo en Cuenta Obligatoria de $26.400.000. En caso de fallecimiento a esta edad, el SIS aportaría a su Cuenta Obligatoria un capital aproximado de $158.000.000, asegurando una pensión para su familia.

-

Hombre afiliado de 41 años: casado, con 2 hijos (9 y 6 años), renta promedio de los últimos 10 años de $980.000 y saldo en Cuenta Obligatoria de $31.000.000. En caso de fallecimiento a esta edad, el SIS aportaría a su Cuenta Obligatoria un capital aproximado de $161.000.000, asegurando una pensión para su familia.

-

Mujer afiliada de 52 años: casada, con 3 hijos (26, 23 y 21 años), renta promedio de los últimos 10 años de $790.000 y saldo en Cuenta Obligatoria de $51.000.000. En caso de fallecimiento a esta edad, el SIS aportaría a su Cuenta Obligatoria un capital aproximado de $85.000.000, asegurando una pensión para su familia.

-

Hombre afiliado de 60 años: casado, con 3 hijos (33, 30 y 28 años), renta promedio de los últimos 10 años de $770.000 y saldo en Cuenta Obligatoria de $61.000.000. En caso de fallecimiento a esta edad, el SIS aportaría a su Cuenta Obligatoria un capital aproximado de $54.000.000, asegurando una pensión para su familia.

Adjudicación y plazos del SIS

El Seguro de Invalidez y Sobrevivencia se adjudica mediante un proceso de licitación pública, que es efectuado conjuntamente por las AFP y la Superintendencia de Pensiones. En esta licitación pueden participar compañías de seguros de vida (CSV) constituidas a la fecha del proceso. El seguro se adjudica a la o las CSV que presenten la mejor oferta económica, pudiendo asignarse a más de una entidad con el fin de evitar una concentración excesiva del riesgo y asegurar una cobertura total para invalidez y sobrevivencia. Las AFP son responsables de transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Plazos normativos para el pago de cotizaciones SIS

El plazo máximo para que los empleadores realicen el pago de las cotizaciones del SIS de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si este día cae en sábado, domingo o festivo, el plazo se extiende hasta el siguiente día hábil.

En el caso de pagos electrónicos de cotizaciones, estos pueden realizarse hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), incluso si este día fuera sábado, domingo o festivo. Los documentos necesarios para estos pagos son las planillas de pago de cotizaciones.