La Jubilación: Una Decisión Personal y Multifactorial

No existe una edad universalmente "mejor" para jubilarse, ya que esta decisión crucial depende de una compleja interacción de factores individuales. La elección de la edad de retiro está influenciada por las metas personales, el estado de salud, la situación financiera, la trayectoria laboral, la capacidad de ahorro, los hábitos de gasto y la definición propia de lo que constituye un retiro exitoso.

Incluso si se elige una edad en la que se desearía retirarse, situaciones inesperadas de salud o económicas podrían cambiar los planes. La forma de maximizar el crecimiento de las inversiones y la admisibilidad a seguros de salud también son aspectos importantes a considerar.

El Impacto de la Salud Física y Emocional

Desgaste físico en trabajos exigentes

El retiro no solo depende de las metas, sino también de cómo la persona se siente física y emocionalmente. Si la salud requiere más tiempo, energía o dinero, eso podrá impactar cuándo o cómo se decide retirarse.

Particularmente en trabajos manuales o aquellos con un marcado componente físico, como la agricultura, resulta difícil desempeñarse con la misma pujanza a los sesenta y pocos años. Los trastornos musculares y óseos, ocasionados por realizar movimientos repetidos, doblar el torso o manipular cargas pesadas a lo largo de muchos años, pueden hacer que trabajar a tiempo completo no sea realista. Sentirse agotado es una de las principales razones por las que los adultos mayores optan por jubilarse, especialmente si su trabajo es físicamente exigente.

Estrés y agotamiento mental

El bienestar emocional también juega un papel crucial. El estrés, el agotamiento o las responsabilidades de cuidado hacen que algunas personas se retiren antes de lo pensado. Trabajar demasiado puede causar estrés, lo que puede provocar todo tipo de problemas médicos como un mayor riesgo de hipertensión, ataque cardíaco y derrame cerebral.

En la economía actual, con el aumento de la inflación, las tasas de interés crecientes y las acciones oscilando entre máximos y mínimos, la jubilación podría parecer injustificable. Sin embargo, para algunos adultos mayores, continuar trabajando puede causar más daños que beneficios si es difícil sentirse motivado o si se resiente la realización de tareas diarias. "Si tienes 60 o 62 años, un mal día en el trabajo puede convertirse en tu último día de trabajo", dice Riley Rindo, asesor patrimonial.

Estrés laboral

Consideraciones Financieras y Calidad de Vida

Suficiencia de Ahorros y Metas Personales

Lo que se haya ahorrado para el retiro es uno de los factores más importantes a la hora de decidir la edad de jubilación. Para saber si se cuenta con la cantidad suficiente, es fundamental revisar los gastos fijos y variables para armar un presupuesto mensual, y luego enumerar todas las fuentes de ahorros para el retiro.

La mayoría de la gente tiene planes para sus años dorados, ya sea viajar por el mundo, vivir cerca de los nietos, relajarse en casa o empezar una segunda carrera. Esos sueños cuestan dinero, pero también requieren de una salud adecuada. Si la salud se está deteriorando y se puede dar el lujo de jubilarse, ese podría ser el momento para dar el salto.

Si bien cada centavo cuenta, a veces se puede tener suficiente dinero para salir cómodamente de la fuerza laboral, pero se teme hacerlo. Aunque la inflación haya alcanzado niveles récord y los precios continúen subiendo, si se tiene suficiente dinero en el banco para vivir cómodamente durante la jubilación, seguir trabajando puede ser contraproducente. No tener deudas al acercarse a la edad de jubilación es una situación envidiable y un motivo sólido para finalmente decidir jubilarse, al no tener que preocuparse por un pago hipotecario, deudas de tarjetas de crédito u otras cuentas recurrentes que reducen el flujo de fondos.

Adaptación Tecnológica y Propósito Laboral

La tecnología desempeña un papel importante en cómo trabajamos estos días. Incluso si se regresa a la oficina, las reuniones aún se realizan por videoconferencia y aplicaciones de mensajería. Para los adultos mayores que no están acostumbrados a la tecnología, esto puede ser abrumador y causar estrés, siendo un motivo adicional para considerar la jubilación.

Por otra parte, si bien el trabajo puede brindar felicidad, propósito y conexiones sociales, para muchas personas que han hecho lo mismo por décadas, puede haber perdido su atractivo.

Continuar trabajando tiene muchos beneficios, pero eso no significa que deba hacerse en la profesión actual. Muchas personas se están jubilando para hacer algo distinto, ya sea una nueva vocación, trabajar a medio tiempo, hacer trabajo voluntario o tener su propio negocio.

El Debate sobre la Edad de Jubilación en Contexto Europeo

Las tendencias y desafíos

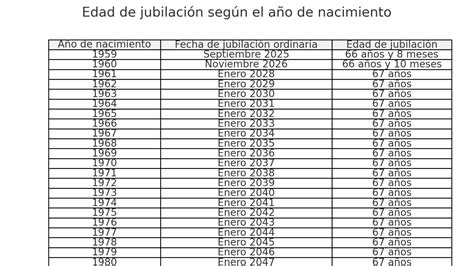

La esperanza de vida media ha ido incrementándose gradualmente en países como España, donde la edad de jubilación actual se sitúa en 66 años y 4 meses (o en 65 cuando se ha cotizado 37 años y nueve meses). No poder retirarse hasta edades tan tardías está generando un intenso debate.

Quienes proponen retrasar la edad de jubilación argumentan motivos económicos (fortalecer el sistema público de pensiones) y sanitarios (retrasar la jubilación se asocia a un menor riesgo de muerte). Sin embargo, estas investigaciones no cuentan toda la verdad.

Según un estudio del Finnish Centre for Pensions, España es uno de los países donde hay que esperar más tiempo para retirarse. La mayoría de la Unión Europea tiene los 65 años como edad de jubilación o como objetivo. De hecho, solamente Alemania, España, Bélgica, Bulgaria, Grecia e Italia tienen el propósito de retrasar la edad legal de jubilación hasta los 67 años. Países Bajos y Dinamarca, incluso, tienen edades más tardías en mente.

Retrasar la jubilación hasta edades muy avanzadas, como los 68 o 72 años, podría tener consecuencias negativas en la salud. Un tema del que no se habla lo suficiente es el merecimiento, ¿qué merecemos después de estar 37 o 38 años trabajando? Además, algunos señalan que retrasar la jubilación hasta edades muy tardías puede retrasar la incorporación laboral de los jóvenes, creando un efecto de cuello de botella.

Heterogeneidad de la salud y personalización del retiro

Las estadísticas sobre la esperanza de vida a menudo abusan de la generalización. "Dentro de cualquier promedio existe mucha heterogeneidad", afirman los expertos. La esperanza de vida y la esperanza de salud oscilan considerablemente en función del sexo o la etnia, con algunas poblaciones desarrollando enfermedades a edades más tempranas y viviendo más tiempo con discapacidades.

Es clave que la gente se jubile cuando aún esté bien de salud y no totalmente deteriorada, tal y como ha manifestado Alejandro Macarrón, coordinador del Observatorio Demográfico de la Universidad CEU San Pablo. El bioquímico Alejo Rodríguez-Fraticelli se pregunta: "¿Las ideas han de durar 35 o 40 años?".

A pesar de que personalizar la jubilación considerando la edad biológica parece una quimera, comienzan a existir herramientas científicas para determinarla. "La clave es cuándo y cuánto podremos predecir nuestra muerte. Hoy día tenemos ya relojes epigenéticos que ofrecen pistas al respecto", considera Rodríguez-Fraticelli. Para que la edad de jubilación fuera más personalizable y justa, no dependiendo únicamente de la esperanza de vida de la población en general, sino de cada persona en particular, se necesitarían investigaciones y experimentos a gran escala.

Estrés laboral

La Importancia de la Educación Financiera y la Planificación Temprana

La educación financiera en general, y previsional en particular, es esencial para la toma de decisiones diarias de los ciudadanos. Los expertos coinciden en que esta debería ser parte de la educación escolar, siendo una responsabilidad compartida entre el Estado, las empresas financieras y los propios ciudadanos, quienes deberían informarse más y mejor sobre aspectos relevantes para su calidad de vida.

El problema de la baja educación previsional es generalizado en la población laboralmente activa y se agudiza en los grupos más jóvenes y en las mujeres, quienes tienden a asociar esta temática con la vejez, generando cierta distancia con los contenidos de la jubilación. Esto lleva a desconocer aspectos clave como los porcentajes asociados a las cotizaciones, el funcionamiento de los fondos de inversión, o las modalidades de pensión.

Rodrigo Pérez, jefe de la Unidad de Educación Previsional de la Subsecretaría de Previsión Social, explica que "las pensiones son un tema del mundo del trabajo, no de la vejez", y enfatiza la importancia de preocuparse por la jubilación de forma anticipada. La invitación es a documentarse por fuentes oficiales, saber cómo funciona el sistema y cómo se puede mejorar la jubilación. Un escenario que siempre mejora si se tienen posibilidades de ahorro y se mantiene la formalidad.

Las herramientas como los ahorros previsionales voluntarios (APV) deben comenzar lo más temprano posible para amortiguar lagunas previsionales o años no cotizados, especialmente en profesiones con tiempos formativos extensos, como la medicina, donde los facultativos comienzan a cotizar previsionalmente a una edad más tardía, perdiendo cerca de una década de ahorro.

Beneficios de Continuar Trabajando (y sus Contradicciones)

Postergar la edad a la que se retira es una decisión que muchas personas, que pueden seguir trabajando, eligen para mejorar el monto de su pensión. Cada mes que se continúa trabajando y cotizando, se aumenta el saldo previsional, lo que incrementa el monto disponible para financiar la pensión. Además, mientras no se haya pensionado, todo el ahorro en la cuenta sigue creciendo gracias a la rentabilidad.

Sin embargo, esta estrategia tiene sus propias consideraciones. Si una persona ya cumplió la edad legal para pensionarse (por ejemplo, 60 años para mujeres y 65 para hombres) y decide seguir trabajando optando por no cotizar, no aumentará su saldo previsional con nuevas aportaciones. Esto puede generar la pérdida de cobertura de ciertos seguros asociados a la cotización activa, lo que requiere una evaluación cuidadosa.