Cuando te acercas a la etapa de jubilación, tomar una decisión informada sobre la modalidad de pensión es crucial para tu bienestar futuro. En Chile, el sistema previsional ofrece diversas alternativas, y la elección adecuada dependerá de tu situación financiera, familiar y tus prioridades personales. No existe una única respuesta correcta, por lo que es fundamental conocer cada opción.

Modalidades de Pensión Disponibles en Chile

En Chile, se presentan cuatro opciones principales para elegir tu pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

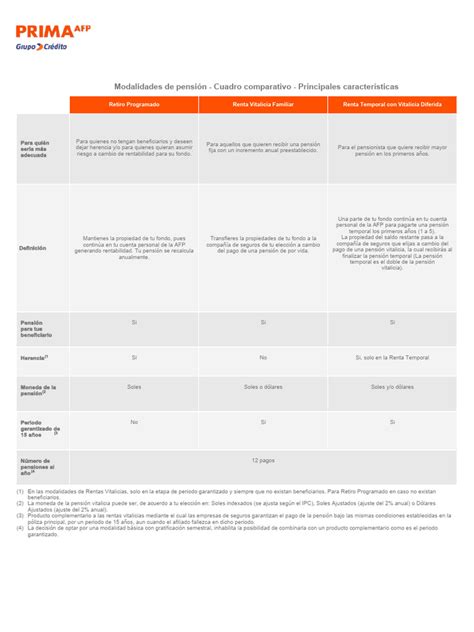

Retiro Programado

El Retiro Programado es una modalidad que te permite mantener la propiedad de tus fondos de pensión, los cuales continúan rentabilizándose en tu cuenta individual administrada por la AFP. La AFP es la entidad encargada de pagar tu pensión, la cual podrías recibir en tu Cuenta RUT u otra cuenta bancaria o a través de canales autorizados.

¿Cómo funciona?

Tu pensión se calcula anualmente en Unidades de Fomento (UF), considerando el saldo de tu cuenta, la rentabilidad acumulada, tu expectativa de vida y la de tu grupo familiar. Esta modalidad no exige requisitos de saldo mínimo para ser seleccionada.

Ventajas del Retiro Programado

Esta opción es atractiva porque sigues siendo el dueño de tus fondos, lo que te otorga la libertad de cambiarlos a otra modalidad si tus necesidades o preferencias cambian con el tiempo.

¿Qué ocurre en caso de fallecimiento?

Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

Renta Vitalicia Inmediata

La Renta Vitalicia es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida. La Compañía de Seguros con la que contrataste tu Renta Vitalicia será la encargada de efectuar los pagos.

Características y beneficios

Su principal atractivo es la estabilidad, ya que el monto mensual en UF no cambia, sin importar las fluctuaciones del mercado.

Requisitos y herencia de fondos

Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000). Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Si no tienes beneficiarios de pensión, los fondos no se heredan.

🚨 El GRAN PROBLEMA de las RENTAS VITALICIAS

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad te permite comenzar recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. La AFP paga la Renta Temporal, y la Compañía de Seguros se hace cargo de la Renta Vitalicia.

Beneficios de esta modalidad

Esta opción es atractiva porque entrega un ingreso inicial más alto, lo cual puede ser útil si necesitas más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

Requisitos de contratación

El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de tu Renta Temporal. Una parte de tus fondos queda en tu Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros, que adquiere desde ese momento la obligación contractual de pagar tu Renta Vitalicia futura.

Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, divides tus fondos en dos partes: una se destina a una Renta Vitalicia, que garantiza un monto fijo en UF de por vida, y la otra permanece en tu cuenta de ahorro para la pensión, administrada por tu AFP, para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad. Tu pensión mensual se compondrá de ambos montos.

Ventajas de la combinación

La combinación de ambas modalidades permite la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, continúan rentando. Si tus necesidades cambian, puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado. Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia.

Herencia de fondos

En caso de fallecimiento, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

Factores a Considerar al Elegir tu Pensión

Elegir una modalidad de pensión es una decisión personal que influye directamente en tu bienestar futuro. Es importante considerar tu situación financiera, familiar y tus prioridades. Consulta cuánto tienes en tu Cuenta de Capitalización Individual y si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente tu pensión. Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas. Si valoras la flexibilidad y mantener el control sobre tus ahorros, podrías inclinarte por opciones como el Retiro Programado.

La Reforma Previsional y sus Impactos (a partir de 2025)

La reforma de pensiones implementada a partir de 2025 introduce cambios significativos en el sistema chileno, buscando mejorar las prestaciones y la equidad.

Aumento de la Pensión Garantizada Universal (PGU)

Un pilar fundamental de la reforma es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este beneficio se aplica a personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, siempre que cumplan los requisitos. Si una persona ya recibe la PGU, el ajuste es automático según el calendario establecido. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Nuevas Cotizaciones del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Este 1% de cotización para el Seguro Social se irá incrementando gradualmente hasta alcanzar un 7%. El 1,5% de este aporte se destinará al Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027. La nueva cotización es financiada por el empleador y promueve la formalidad al vincular los beneficios a la cotización.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Este seguro permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente si se terminan los giros del seguro o si el trabajador encuentra empleo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año.

Cambios en el Funcionamiento de las AFP

Licitación de Afiliados

La reforma prevé la licitación cada dos años del 10% de las personas afiliadas a las AFP. Se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Nuevos Fondos Generacionales

Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. Además, se establecen límites cuando las AFP invierten a través de terceros; no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Incentivos a la Cotización y Cobranza Previsional

Se propone un incentivo a la cotización. Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. El Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Proceso de Solicitud y Cotizaciones

Requisitos para Pensionarse

Para pensionarse, la afiliada o el afiliado debe presentar en la administradora de fondos de pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. La AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual y emitir el certificado de saldo dentro de los 10 días hábiles siguientes. Es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal.

Plazos para el Pago de Cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Obligación de Cotizar por Trabajadores

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total. Esta excepción aplica también a trabajadores acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

Ahorro Previsional Voluntario (APV)

Si aún estás en etapa activa, considera seguir cotizando y sumar ahorro voluntario. Estos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario o también llamada Cuenta 2, una cuenta de ahorro previsional voluntario (APV) y mediante Depósitos Convenidos.