La elección de una modalidad de pensión es una decisión crucial que impacta la calidad de vida del afiliado y la protección de sus seres queridos. La Renta Vitalicia se presenta como una alternativa rentable y popular, ofreciendo estabilidad y seguridad financiera.

¿Qué es la Renta Vitalicia?

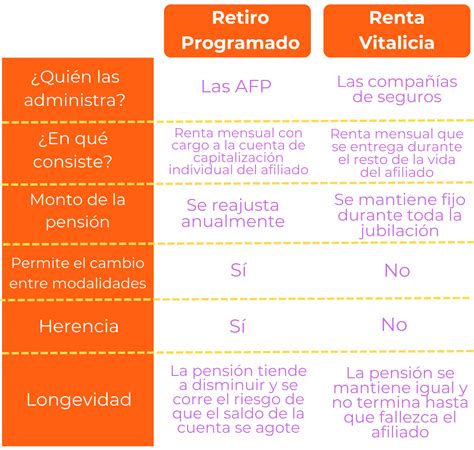

La Renta Vitalicia es una modalidad de pensión que se genera con los fondos ahorrados a lo largo de la vida activa. Consiste en la contratación del pago de una pensión con una compañía de seguros de vida (CSV), la cual otorga una renta fija en UF mensual y vitalicia, de acuerdo a lo señalado en el D.L. 3.500 del año 1980. Esta renta es constante en el tiempo, disminuyendo el riesgo de quedarse sin ahorros.

Características de la Renta Vitalicia

- Renta fija mensual: Garantiza el mismo monto mensual durante la jubilación, proporcionando estabilidad.

- Vitalicia: El pago se extiende durante toda la vida del pensionado.

- Plan de Salud: Permite mantener el plan de salud que se tenga en Isapre o Fonasa, descontándose las cotizaciones de salud de forma mensual y automática.

- Tributación: Las pensiones están afectas a Impuesto Único (renta vitalicia o retiro programado). Sin embargo, para el primer tramo de montos inferiores a 13,5 UTM, quedan exentas de pago. Este impuesto es retenido y enterado al fisco mensualmente por la institución pagadora.

- Compatibilidad con el trabajo activo: Contratar una Renta Vitalicia no impide que la persona pueda seguir trabajando.

Proceso para Contratar una Renta Vitalicia

Para iniciar el proceso de contratación, el afiliado debe contactar a su AFP para completar la Solicitud de Pensión y la Declaración de Beneficiarios. Posteriormente, recibirá el “Certificado de Ofertas”, donde aparecerán los montos de pensión en Rentas Vitalicias disponibles.

¿Cómo hacer la solicitud y el retiro del 10% de Rentas Vitalicias? - #T13TeExplica

Condiciones Especiales de Cobertura en la Renta Vitalicia

En la modalidad de Renta Vitalicia, tanto inmediata como con retiro programado, la afiliada o el afiliado puede acordar Condiciones Especiales de Cobertura de forma voluntaria. Estas condiciones pueden ser contratadas junto con la Renta Vitalicia Inmediata o Renta Vitalicia con Retiro Programado cuando se trata de pensiones de vejez o de invalidez.

Tipos de Condiciones Especiales:

- Período Garantizado: Esta condición especial de cobertura implica que, si el afiliado fallece antes del término del Período Garantizado definido en convenio con la compañía, la CSV garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de Incremento de Pensión Inicial: Permite convenir con la compañía de seguros un aumento de la pensión inicial durante un período determinado de tiempo. El aumento de la Renta Vitalicia Inmediata suscrita podrá ser de hasta un 100%, lo que significa que la pensión en ese tiempo podría ser como máximo de dos veces el monto de la Renta Vitalicia pactada.

Pensión de Sobrevivencia en la Renta Vitalicia

Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales tienen derecho a una pensión de sobrevivencia. Estos beneficiarios incluyen al cónyuge o conviviente civil, hijos menores de 24 años y/o hijos inválidos. El monto de la pensión para los beneficiarios es definido de antemano con la compañía de seguros y se paga mensualmente en UF.

Proceso para Solicitar una Pensión de Sobrevivencia

Para solicitar una pensión de sobrevivencia, los beneficiarios deben acercarse a la institución donde el causante estaba afiliado, ya sea una AFP o una compañía de seguros. Aunque cada compañía tiene protocolos distintos para la solicitud, algunos documentos esenciales que se necesitarán son el carnet del solicitante y el certificado de defunción del causante.

Cláusula de Incremento de Porcentaje para Sobrevivencia

Esta opción permite que, al fallecimiento del afiliado, la compañía de seguros pague a su cónyuge y demás beneficiarios una renta vitalicia en un porcentaje mayor al que estipula la ley para las pensiones de sobrevivencia. Después de este período, las pensiones de sobrevivencia se pagarán según los porcentajes establecidos por la ley.

Diferencias con el Retiro Programado

Es importante destacar que en la modalidad de Retiro Programado, el afiliado sigue siendo propietario de sus fondos y tiene la flexibilidad de cambiar tanto de AFP como de modalidad de pensión. En cambio, en una Renta Vitalicia no hay herencia, ya que los fondos se transfieren a la aseguradora al momento de la contratación.

tags: #pension #de #sobrevivencia #renta #vitalicia