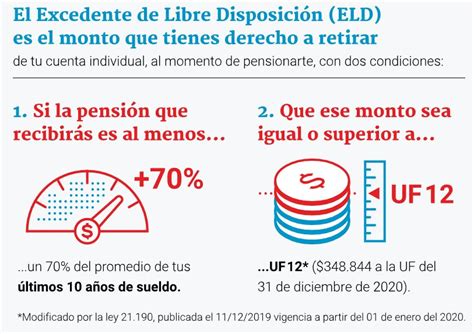

Al momento de pensionarse, un afiliado puede solicitar que se calcule si tiene derecho a retirar el Excedente de Libre Disposición de su cuenta de capitalización individual.

Requisitos Generales para el Retiro de Excedentes

Para poder retirar excedentes, se deben cumplir los siguientes requisitos:

- Tener 10 años de afiliación en cualquier sistema previsional.

- Obtener una pensión mayor o igual al 70% del promedio cotizado en los 10 años anteriores al mes de la solicitud de pensión.

- Obtener una pensión mayor o igual al 100% de la Pensión Máxima con Aportes Solidarios (PMAS).

Requisito Especial para Afiliados Pensionados en Regímenes Antiguos

Existe un requisito especial para afiliados pensionados en alguna institución del régimen antiguo, incluyendo Dipreca o Capredena, según el Artículo 1. 2., modificado por la Norma de Carácter General N° 52 de fecha 13 de julio de 2011. Estos afiliados deberán obtener una pensión tal que, sumada a la pensión del antiguo sistema, sea mayor o igual al 70% del promedio actualizado de las remuneraciones imponibles y rentas declaradas en los últimos diez años anteriores al mes en que se acogió a pensión, de conformidad con el D.L. Nº 3.500.

REPETICIÓN - Escuela de Pensiones: Certificado de Ofertas de Pensión, Scomp

Momento y Modalidad del Retiro

Los requisitos para retirar excedentes deberán cumplirse al momento de efectuarse el retiro. Esto implica que si un afiliado se pensiona en la modalidad de Retiros Programados y cumple con los requisitos, podrá materializar dicho retiro en forma parcial o total, en cualquier momento, siempre que continúe cumpliendo con las condiciones señaladas en el inciso quinto del artículo 65 del D.L. Nº 3.500.

Mes de Acogimiento a Pensión y Cálculo de Pensión Mínima Requerida

Se entiende por mes en que se acogió a pensión aquel en que solicitó su pensión de vejez (edad o anticipada) o el mes de la declaración de invalidez, según el primer o único dictamen. Esta definición fue modificada por la Norma de Carácter General N° 52 de fecha 13 de julio de 2011.

Para el afiliado que recibe pago de pensión en el antiguo sistema previsional, la pensión mínima requerida corresponderá a la diferencia entre la pensión que está percibiendo por el antiguo sistema y el 70% del promedio de las remuneraciones imponibles y rentas declaradas en los 120 meses anteriores a aquel en que se acogió a pensión.

Las Administradoras y el IPS establecerán un sistema de comunicación electrónica para la transferencia de información que permita calcular la pensión mínima requerida. El formato y medio de envío de la información serán acordados entre las partes para garantizar que la información sea correcta, íntegra y oportuna. Igual información deberá ser requerida por la Administradora a Capredena y Dipreca. Para efectos de convertir el monto de la pensión del antiguo sistema a UF, se deberá utilizar el valor de la UF del día de pago de la respectiva pensión. Este párrafo fue reemplazado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

Determinación del Capital Necesario (Keld) y Monto del Retiro

El Keld (capital necesario para financiar la pensión requerida) se conforma considerando el siguiente orden de prelación de recursos: Cotizaciones Obligatorias, Cotizaciones de Afiliado Voluntario, Depósitos Convenidos, Cotizaciones Voluntarias y Aportes de Ahorro Previsional Voluntario Colectivo. En el caso de las cotizaciones voluntarias y aportes de ahorro previsional voluntario colectivo, se deberán considerar en primer lugar los últimos que ingresaron a la cuenta individual y así sucesivamente, hasta los más antiguos. Por su parte, en el caso de los depósitos convenidos se deberán considerar en primer lugar los más antiguos y así sucesivamente, hasta los últimos depósitos enterados, priorizando la parte igual o inferior a 900 U.F. Esta definición fue modificada por la Norma de Carácter General N° 52 de fecha 13 de julio de 2011.

El monto potencial de retiro de excedente de libre disposición será la diferencia entre la suma de todos los recursos del afiliado destinados a pensión y el capital necesario para financiar la pensión requerida (Keld).

Monto Máximo en la Modalidad de Retiro Programado

El monto máximo de excedente de libre disposición bajo la modalidad de Retiro Programado corresponderá al menor valor entre el monto potencial de retiro de excedente y el promedio de los excedentes de libre disposición indicados por las Compañías para una Renta Vitalicia Simple igual a la pensión mínima requerida para acceder al retiro de excedente. El promedio antes indicado corresponderá al promedio ofertado para el afiliado a través del SCOMP, considerando el total de consultas solicitadas para el correspondiente certificado de saldo.

Tributación y Régimen de Retiro

La parte del excedente que cumpla con la característica de ser retirada libre de impuesto (rentas exentas) podrá retirarse en parcialidades de hasta 200 unidades tributarias mensuales por año hasta completar un total de 1.200 unidades tributarias mensuales.

Cualquiera sea la opción seleccionada, el plazo que dispone el afiliado para efectuar el retiro exento de impuesto se comenzará a contar desde la fecha del primer retiro. Si opta por el régimen que permite una exención máxima anual equivalente a 200 unidades tributarias mensuales, cada año debe computarse considerando aquel período de doce meses que termina el 31 de diciembre. Para estos efectos, y conforme a las instrucciones impartidas por el Servicio de Impuestos Internos, deberá considerarse como fecha del referido retiro, la fecha en que la AFP pone a disposición del afiliado los respectivos recursos por el retiro de excedente de libre disposición, siendo la AFP responsable de actualizar esta definición ante los eventuales cambios de criterio que dicho Servicio haga sobre esta materia. Este párrafo fue reemplazado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

Cuando el afiliado con derecho a opción solicite por primera vez un pago de excedente de libre disposición, conjuntamente con la solicitud de pago debe indicar el régimen de tributación al que se va a acoger.

Consideraciones Adicionales

Los pensionados calificados como enfermos terminales gozan de manera independiente de la posibilidad de efectuar nuevos retiros de excedente de libre disposición conforme a lo dispuesto en el artículo 70 bis del D.L.

La Administradora deberá incluir en el formulario "Solicitud de Cálculo de Excedente de Libre Disposición", a continuación de las firmas, una leyenda o nota explicativa, redactada en un lenguaje claro y comprensible para el afiliado, que considere todos los aspectos referentes a la tributación de los retiros de excedentes de libre disposición detallados en el párrafo anterior. Lo anterior, no reemplaza la obligación de las AFP a que se refiere el literal x.

Información y Trámites Adicionales

Para solicitar el retiro de los excedentes de libre disposición, es necesario ponerse en contacto con la administradora de fondos de pensiones al número de atención al cliente, por ejemplo, al 600 201 0150.

Pensión Básica Solidaria de Invalidez (PBSI)

Para solicitar la Pensión Básica Solidaria de Invalidez (PBSI), se puede ingresar al sitio web, usar la videoatención o acudir a las sucursales de ChileAtiende. Para solicitar la pensión no necesitas tener declarada tu invalidez ante una comisión médica.

Los titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema. Se recibirá la pensión hasta el último día del mes en que se cumplan 65 años. Si tienes dudas, puedes llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 (si estás en el extranjero).

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) se refleja en tu Cuenta de Ahorro Obligatorio como Prima Seguro Mujer u Hombre. Si eres trabajador dependiente, es financiado en su totalidad por tu empleador; si eres independiente, debes pagarlo junto a tus cotizaciones obligatorias.

Excesos en la Cuenta Obligatoria

Los excesos se producen cuando los aportes realizados en tu Cuenta Obligatoria sobrepasan los porcentajes legales (más de 0,15 UF). Para saber si tienes excesos, debes ponerte en contacto con tu AFP al número de contacto.

Descuento del 7% de Salud

Por normativa, a los pensionados se les seguirá descontando el 7% de salud. Esto permite que sigan obteniendo los beneficios de su sistema de salud actual.

Regularización de Situaciones

Si la AFP notifica a tu empleador por no recibir el pago, ProVida (u otra AFP) realizará gestiones para que estas situaciones se resuelvan a la brevedad. Es importante solicitarle que regularice la situación.