La Cámara Alta y la Cámara de Diputadas y Diputados han visado recientemente un proyecto de ley crucial que establece un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo. Esta iniciativa busca mejorar la Pensión Garantizada Universal (PGU) y introduce una serie de beneficios y modificaciones regulatorias significativas en el sistema previsional.

Aprobación y Trámite Legislativo

Tras un extenso debate de casi diez horas, la Cámara Alta visó el texto legal, el cual dispone el aumento de la cotización con cargo al empleador, el mejoramiento de la PGU, la cotización con rentabilidad protegida, la creación del fondo generacional y el seguro social (que incluye seguro de invalidez, sobrevivencia y expectativa de vida), entre otras materias. La Sala de la Cámara de Diputadas y Diputados, por su parte, ratificó los cambios introducidos en el Senado.

Específicamente, el proyecto fue aprobado en segundo trámite por la Sala del Senado con 40 votos a favor y 7 en contra, casi al filo de la medianoche del 27 de enero. Posteriormente, la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado el 29 de enero, dejando la reforma previsional en condiciones de cumplir su trámite de promulgación.

La Cámara Alta visó el texto legal consensuado en sendas sesiones de las Comisiones de Trabajo y Previsión Social y de Hacienda, así como los artículos que no fueron objeto de indicaciones o solicitudes de votaciones separadas. En el debate en general, se realizó un público reconocimiento a la senadora Paulina Vodanovic, quien intervino a pesar de estar de duelo.

Votaciones Separadas en el Senado

En la madrugada del 28 de enero, la Sala del Senado abordó las solicitudes de votación separada, refrendando con votaciones de mayoría las normas clave del proyecto. Entre ellas, se sometieron a consideración las normas del aporte del 1,5% de cotización con cargo al empleador, que irá como préstamo reembolsable al Estado. Esta petición fue liderada por los senadores Alejandro Kusanovic, Carmen Gloria Aravena y Juan Castro Prieto. El senador Rodrigo Galilea argumentó que esta norma es fundamental para el mejoramiento de las pensiones y cuenta con la garantía del Estado. La Sala mantuvo el texto original del proyecto por mayoría.

Similar resultado tuvieron las votaciones separadas sobre el artículo cuarto y las normas del título II, solicitadas por varios senadores. El artículo 15 también fue ratificado tras la solicitud del senador Castro Prieto. La senadora Aravena pidió la votación separada de las normas de licitación de stock de afiliados, las cuales fueron ratificadas por mayoría. Finalmente, las disposiciones transitorias también fueron refrendadas por la Sala.

Debate Parlamentario y Visiones Expresadas

Reforma de pensiones: Inicia discusión en el Congreso

El presidente de la Comisión de Trabajo y Previsión Social, Juan Antonio Coloma, señaló que realizaron 39 sesiones con diversos especialistas para diagnosticar el sistema. Se determinó un aumento de la longevidad, la percepción de pensiones más bajas en mujeres (un 11% menos que los hombres), la necesidad de fortalecer la PGU y generar competencia entre las administradoras, y la revisión del mercado de capitales. Así, se plantearon modificaciones en cada caso.

Por su parte, el presidente de la Comisión de Hacienda, Felipe Kast, explicó que el proyecto aumenta el ahorro previsional del 10% al 16%. Aclaró que la cotización con rentabilidad protegida no es un sistema de reparto, sino una medida que beneficia directamente a los trabajadores. La comisión introdujo 16 indicaciones en temas como licencias médicas para pymes, inclusión del préstamo en la cartola, gobernanza del fondo al Banco Central, perfeccionamiento de la sustentabilidad fiscal y abordaje de la situación de colegios particulares subvencionados y consultorios.

La ministra del Trabajo y Previsión Social, Jeannette Jara, destacó que la reforma sube las pensiones de más de un millón de personas que perciben pensiones básicas y de más de 2 millones de beneficiarios del pilar no contributivo (PGU). También enfatizó el objetivo de avanzar en las inequidades de género, afirmando que la aprobación de la reforma fomentará la cohesión social.

El ministro de Hacienda, Mario Marcel, recordó que los cambios realizados se focalizaron en los medios para los fines, sin sacrificar la mejora de las pensiones, la competitividad de la industria y la sostenibilidad del sistema. Proyectó que, una vez que la PGU esté completa, los beneficiados serán más de 3 millones de personas, y que en tres años, más de un millón de personas se beneficiarán por año cotizado. Se estima que 950 mil personas se pensionarán en los próximos 5 años.

Intervenciones de Senadores y Senadoras

- Rojo Edwards: Criticó el acuerdo, mencionando mejoras como el bono tabla y la licitación de cartera, pero advirtió sobre problemas graves como la apertura al reparto, la relativización de la propiedad de los ahorros y la rebaja del encaje, que podrían generar daños.

- Pedro Araya: Vio en la reforma una reconfiguración del sistema, creando el seguro social e incrementando el ahorro, pero advirtió sobre el posible aumento del poder y tamaño de las AFP. Resaltó que el aumento de la PGU es una gran noticia, pero la deuda persiste con los quintiles superiores.

- Matías Walker: Votó a favor, destacando que el Senado fue el escenario de un gran acuerdo en materia de pensiones, y que economistas de Chile han respaldado el proyecto.

- Isabel Allende: Valoró el acuerdo por mejorar las pensiones actuales y futuras, destacando el aporte del empleador a las cotizaciones como un cambio sustantivo desde los años 80, y la mejora en las condiciones de competencia y transparencia del sistema.

- José García Ruminot: Subrayó que la reforma aborda el problema de las bajas pensiones, asegurando que los bonos de reconocimiento se pagarán y el derecho de propiedad de los trabajadores sobre sus fondos está garantizado. Enfatizó la necesidad de reactivar la economía.

- Juan Luis Castro: Aunque anhelaba un ente estatal y la separación de la industria, consideró el acuerdo un avance importante, especialmente para terminar con los abusos en el sistema.

- Carmen Gloria Aravena: Criticó el sistema mixto por incluir reparto y cotización individual, considerándolo "refundacional". Expresó preocupación por la ineficiencia del Estado y la falta de mención a la crisis de los sistemas de reparto y la edad de jubilación.

- Iván Moreira: Manifestó que Chile necesita una reforma de pensiones y que, aunque apoyar esta reforma pueda generar incomprensión, el peor camino es no hacer nada. Afirmó que la reforma se basa en ideas de la UDI, evitando el reparto propuesto por la izquierda.

- David Sandoval: Destacó que el acuerdo se logró saliendo de las trincheras, pensando en el beneficio de todos los chilenos, a pesar de que "siempre queda la sensación de que es posible hacer más". Mencionó que el 85% de las pensiones pagadas por las AFP son menores al salario mínimo.

- Luz Ebensperger: Valoró el acuerdo alcanzado en el Senado, resaltando prioridades como el aumento de las cotizaciones a las cuentas de los trabajadores, el aumento de la PGU, la premiación del ahorro, la igualdad de pensiones entre hombres y mujeres, y el aumento de la competencia de las AFP.

- Paulina Núñez: Se centró en el bono de reconocimiento a las mujeres y la garantía por años cotizados. Valoró la rebaja de 13 a 10 años en la cotización mínima para que el beneficio llegue a más jubiladas, además de la compensación a mujeres por años de vida.

- Fidel Espinoza: Argumentó que la reforma, aunque parcial, busca asegurar la dignidad de los jubilados, considerándolo un problema moral más que económico. Abogó por equilibrar el ahorro individual y la responsabilidad colectiva con mesura y diálogo.

- Carlos Kuschel: Aspira a reemplazar la edad de jubilación por años de cotización, recuperando la inversión y destinando la cotización a la cuenta personal. Criticó la velocidad del trámite y la falta de datos demográficos actualizados.

- Alejandra Sepúlveda: Recordó que la discusión partió con el objetivo de destinar el 6% completo al seguro social y terminar con el control de las AFP. Destacó la creación del seguro social y la incorporación de la cotización de empleadores después de 40 años, mencionando un futuro proyecto de apoyo a pymes.

- María José Gatica: Votó en contra, expresando dudas sobre los cálculos de políticas públicas del gobierno y la forma en que se negocian los acuerdos. Consideró que el proyecto carga a los trabajadores y no disminuye el gasto público.

- Alejandro Kusanovic: Afirmó que el proyecto, lejos de resolver los problemas estructurales, agrava las deficiencias y genera nuevos riesgos, argumentando que Chile necesita una reforma previsional que respete la libertad, sostenibilidad y justicia.

- Jaime Quintana: Enfatizó que la decisión trascendente no debe ser vista en clave de partidos políticos. Calificó el acuerdo como un "triunfo del proceso democrático" al integrar componentes de ambos lados.

- Paulina Vodanovic: Valoró los largos meses de debate y el esfuerzo técnico. Afirmó que la reforma representa un avance significativo en solidaridad y urgió su aprobación para que los beneficios lleguen pronto.

- Alfonso De Urresti: Celebró la capacidad del Senado para llegar a acuerdos y establecer cambios, cediendo en algunas posiciones. Valoró el avance hacia un sistema mixto, la creación de un seguro social y la competencia en la industria, lo que pone fin a privilegios.

Aspectos Específicos y Mecanismos de la Reforma

Aporte del Empleador y Seguro Social

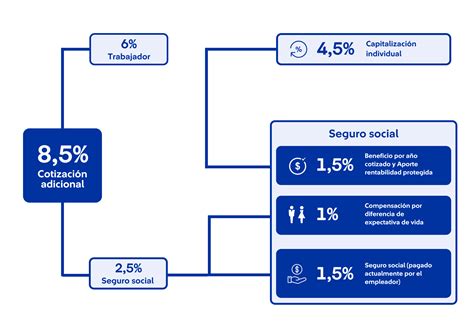

A partir de las remuneraciones de agosto de 2025, los empleadores comenzarán a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida, el cual se acumulará en bonos y será devuelto cuando la persona se jubile. Además, se establece que el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto permite un registro adecuado de los periodos cotizados en jornada parcial, clave para el historial previsional. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. y para aquellos acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el pago se realice por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo, y agotadas las gestiones aclaratorias sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

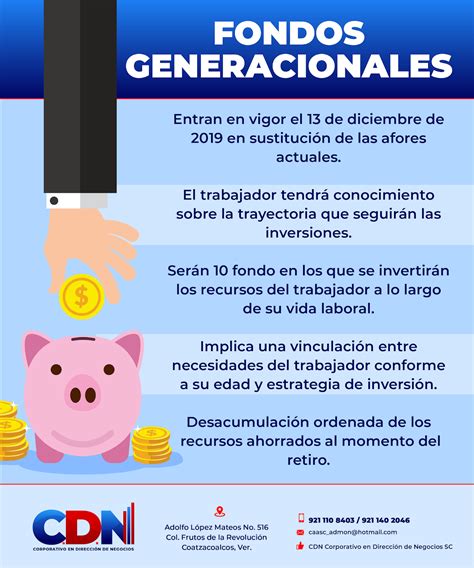

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, por medio del cual los empleadores deberán efectuar dichos pagos.

Pensión Garantizada Universal (PGU)

La reforma contempla el aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000) a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario.

Gestión y Competencia en el Sistema

Para promover la entrada de nuevos operadores, diversificar el mercado y reducir la concentración, se licitará el 10% de los afiliados cada dos años. Esta adjudicación se realizará a la Administradora de Fondos de Pensiones que oferte la menor comisión, permitiendo reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. Si un afiliado resulta seleccionado para este cambio, recibirá un aviso y tendrá 30 días para rechazar el traspaso y seguir en su AFP actual.

Las comisiones dejarán de ser fijas y serán variables, vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%; si obtiene ganancias, podrá aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Además, se establecen límites cuando las AFP invierten a través de terceros: no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados.

Seguro de Lagunas Previsionales

La reforma amplía el Seguro de Lagunas Previsionales, un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario (aportes del Estado y empleadores).

Este beneficio finaliza automáticamente si se terminan los giros del Seguro de Cesantía o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Incentivos y Equidad de Género

Se incluye una Compensación a mujeres por mayor expectativa de vida, un beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. El pago será automático junto a la pensión, si se cumplen los requisitos. También se establece un Bono por Año Cotizado, que suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF, y parte desde 0,25 UF.

La reforma propone un incentivo a la cotización, simplificando los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, promueve la formalidad al vincular los beneficios a la cotización, ya que las personas que perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y quienes no las perciban, no tienen una obligación de cotizar de forma obligatoria.