Es muy probable que muchas veces te hayas encontrado buscando información sobre las Administradoras de Fondos de Pensiones (AFP) y cómo funcionan, encontrando contenido complejo. Con un tema tan importante, es normal que la información sea algo complicada. Por eso, queremos ayudarte a conocer de forma fácil y rápida qué es una AFP, por qué son necesarias para tu futura jubilación y los beneficios que te entregan hoy.

Paralelamente, en los últimos días hemos sido testigos de cómo autoridades y medios de comunicación han abordado desde distintos puntos la longevidad del ser humano. Esta discusión es crítica para el sistema previsional, ya que la duración de la vida impacta directamente el cálculo y la sostenibilidad de las pensiones.

¿Qué es una AFP y Cómo Funciona el Sistema de Pensiones?

Definición y Rol de las AFP

Empezando por lo más básico, la sigla “AFP” significa “Administradoras de Fondos de Pensiones” y son las instituciones encargadas de administrar los fondos para las futuras jubilaciones de las personas.

El Ahorro Obligatorio y los Multifondos

Todos los meses, tanto trabajadores dependientes como independientes (por ejemplo, quienes trabajen en una empresa o tengan su propio emprendimiento), deben hacer un ahorro obligatorio del 10% de su Renta Imponible mensual (sueldo bruto).

Luego, este dinero es invertido en diferentes instrumentos financieros nacionales e internacionales y se dividen en los llamados Multifondos. Actualmente existen 5 Multifondos, que van desde la “A” a la “E”, los cuales tienen diferentes tipos de rentabilidad al momento de invertir. Esta rentabilidad no es fija ni tampoco se determina por la ley, lo que hace que sea variable dependiendo de diferentes factores dentro del mercado y la sociedad. La única diferencia entre estos Multifondos es la proporción de inversión en Renta Fija y Variable. Al igual que en cualquier tipo de inversión existen riesgos y beneficios, por lo que una forma fácil de explicar los Multifondos es decir que, aquellos que sean de Renta Variable tendrán más riesgo a costo de una mayor ganancia, mientras que los de Renta Fija tienen menor ganancia, pero son mucho más seguros para invertir.

Es muy importante destacar y siempre tener en cuenta que todo el dinero que tú contribuyas mediante estos ahorros obligatorios es 100% tuyo. El trabajo de las AFP solo es administrar esos ahorros e invertirlos con el fin de hacerlos crecer y aumentar tu pensión. Además, estos ahorros obligatorios son inembargables y heredables, por lo que en ningún momento perderás ese dinero y pasará a ser parte de tus bienes en caso de fallecer.

Beneficios de Cotizar

Ahora que ya sabes cuál es el rol de una AFP, es momento de entender otro concepto y sus beneficios: Cotizar. Las cotizaciones, a veces también conocidas como ahorro obligatorio, comienzan a depositarse en una AFP una vez que empieces a trabajar de forma remunerada, por lo que de ahí viene el concepto de “cotizando”.

La real importancia de hacer tu ahorro obligatorio mes a mes es que, el día de mañana, podrás obtener una pensión más alta al momento de jubilar. Por esto mismo, es importante cotizar y no tener períodos largos sin ahorrar, ya que esto solo disminuirá el monto final para tu jubilación.

Sobre los beneficios del ahorro obligatorio, debes pensar que este dinero está netamente destinado para ti, por lo que, si en algún momento debes cobrar algún seguro de invalidez, de cesantía o de accidentes de trabajo o enfermedades laborales que no te permitan seguir cotizando, son estos fondos los que te ayudarán. Además, existen otros beneficios fuera de los seguros, como son la cuota mortuoria o el bono por hijo, que siguen siendo más beneficios tanto para los afiliados como para quienes tengan un vínculo de matrimonio o parentesco.

¿Quiénes cotizan en el sistema de pensiones?

Protección y Regulación de los Ahorros

Además de que cada AFP tiene sus maneras de proteger tus ahorros, también existe una institución autónoma y representativa del Estado que se encarga de supervisar, regular y apelar los sistemas de pensiones. Esta institución es la Superintendencia de Pensiones (SP), que junto a la Comisión para el Mercado Financiero (CMF), regulan el cálculo de las pensiones.

Mitos y Realidades sobre las AFP

Existen varias ideas erróneas comunes sobre el funcionamiento de las AFP y el sistema de pensiones. A continuación, desmentimos algunas de ellas:

- Falso: Las AFP calculan tu pensión como ellas quieren. Las pensiones son calculadas año a año de acuerdo a la expectativa de vida de las personas según la Tabla de Mortalidad elaborada por la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF).

- Falso: Las AFP son el único actor del sistema de pensiones. Las AFP son un actor más de un sistema mixto en el que también participa el Estado administrando el Pilar Solidario del Sistema de Pensiones. El sistema de pensiones en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado. El Pilar Solidario fue fortalecido en 2008 y en 2022 se reforzó con la Pensión Garantizada Universal.

- Falso: Las AFP se quedan con tus fondos. Las Administradoras, además de invertir, cuidar y hacer crecer tus ahorros, tienen múltiples tareas, como el pago de beneficios estatales o la recaudación de las cotizaciones previsionales obligatorias y voluntarias.

- Falso: Las AFP invierten en empresas o personas. Las AFP no invierten en empresas ni en personas, sino que en instrumentos financieros. Los instrumentos se eligen considerando su rentabilidad esperada en el futuro.

- Falso: No tienes libertad para elegir tu AFP o cómo invertir. Tú tienes la libertad de afiliarte a la Administradora que prefieras y cambiarte cuando lo estimes necesario. Así, también, puedes escoger el tipo de fondo en el que quieres invertir tus ahorros para la pensión. La reforma del sistema previsional trae consigo la creación de los Fondos Generacionales, asignando a los afiliados a fondos según su edad para adecuar el nivel de riesgo a su etapa de vida. Estos fondos agruparán a personas de edades similares, invirtiendo de forma más riesgosa en etapas tempranas y conservadora cerca de la jubilación. La Superintendencia de Pensiones establecerá un índice de referencia para guiar las inversiones, con incentivos y sanciones.

- Falso: Las AFP no pierden dinero cuando tus ahorros tienen rentabilidad negativa. Las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están tus ahorros, por lo que, si la rentabilidad es negativa, su inversión también lo es. Las utilidades de las Administradoras no provienen, en ningún caso, de tu ahorro previsional.

- Falso: La rentabilidad de las AFP siempre es negativa a largo plazo. En los últimos 22 años el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo por lo que, pese a que hay períodos más complejos, la evidencia muestra que siempre la rentabilidad se ha recuperado en el tiempo.

- Falso: Chile es el único país con un sistema similar. Así como Chile, hay varios países que tienen características similares, en los que los trabajadores realizan aportes a sus planes de ahorro individual y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario. La tendencia mundial y el envejecimiento de la población ha hecho que distintos países hayan pasado del sistema de reparto a modalidades mixtas o capitalización para tener más ahorros para pagar pensiones.

La Longevidad Humana y su Impacto en las Pensiones

El Aumento de la Esperanza de Vida

La preocupación por extender la duración de la vida ha acompañado a la humanidad desde sus inicios. Entre los siglos XVI y XVIII, la motivación principal fue extender la vida y su vitalidad tanto como fuera posible. A partir del siglo XIX, el objetivo ya no es solo vivir más, sino conocer qué podemos hacer para vivir más sanos y en plenitud.

En los últimos 30 años, la expectativa de vida de los chilenos ha aumentado en 6,7 años en el caso de los hombres y en 8,7 en las mujeres. Esta mejora en la calidad de vida implica que una persona de 60 o 65 años hoy está en mejores condiciones de trabajar que una persona de la misma edad hace medio siglo atrás.

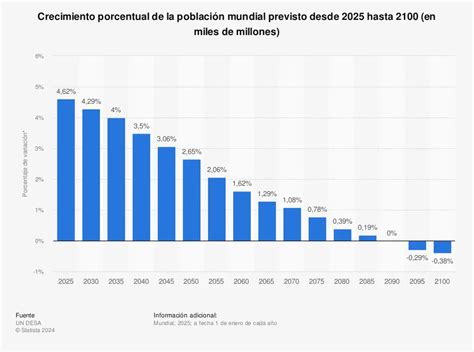

En el mundo, la proporción de centenarios -aquellas personas que viven 100 años o más- ha crecido persistentemente, y en la actualidad se estima que cerca de medio millón de personas componen este grupo. No solo eso; se proyecta que para 2050 cerca de 3,2 millones de habitantes en el planeta sobrepasarán el siglo de edad. Aunque esta cifra podría considerarse elevada, la estimación de la población mundial para el mismo año arroja que seremos 9,74 mil millones de personas. Así, pues, la proporción de centenarios, no obstante su crecimiento, seguirá siendo baja.

Estudios Científicos sobre el Límite de la Vida Humana

La persona más longeva del mundo fue la francesa Jeanne Calment, quien murió en 1997 a los 122 años y 164 días. En Chile, Celino Villanueva falleció en 2018 a los 121 años, una marca que lo convirtió en la segunda persona más longeva registrada en el libro Guinness, aunque su edad nunca se pudo demostrar administrativamente.

Con todo, la pregunta sobre si existe un límite para la vida humana sigue sin tener una respuesta categórica. Hace muy poco conocimos una investigación de la empresa de biotecnología Gero, junto al centro Park Comprehensive, que señalaba que la capacidad de recuperación del cuerpo humano tiene como punto crítico la edad de 150 años.

A finales de mayo, se publicó un informe, liderado por Peter Fedichev del Instituto de Física y Tecnología de Moscú que, a través del modelamiento matemático de datos biológicos públicos recogidos en Estados Unidos, el Reino Unido y Rusia, determinó que los humanos no podríamos vivir más allá de los 150 años, estableciendo un rango de vida máxima entre los 120 y 150 años. El estudio consideró dos parámetros fundamentales obtenidos en más de 500.000 personas: los cambios en ciertos tipos de células sanguíneas como parámetro biológico y el número de pasos que los individuos daban cada día como parámetro de estilo de vida.

El modelamiento de los datos demostró que la capacidad de los individuos para recuperarse de algún estímulo nocivo sobre el cuerpo tiende a ser más lenta a medida que envejecemos, y propone que en el rango entre 120 y 150 años esta capacidad sería virtualmente inexistente. Los autores concluyen que la ausencia de esta capacidad de respuesta o restauración de las propiedades fisiológicas de un organismo inexorablemente se equipara con la existencia de un límite biológico para la vida humana.

El rango descrito en este artículo está en la línea de un estudio epidemiológico muy completo, liderado por Jan Vigt del Albert Einstein College of Medicine, publicado unos años atrás, en el que se siguieron las series demográficas de 40 países. Los resultados evidenciaron que hasta la década de los 90 del siglo pasado hubo una tendencia a aumentar la edad máxima de vida en virtualmente todos los países con registros epidemiológicos. Sin embargo, a partir de esa fecha, la tendencia no solo dejó de ser incremental, sino que comenzó a revertirse. Utilizando los datos de vida máxima en EEUU, el Reino Unido, Japón y Francia, los países con mayor cantidad de centenarios reportados, el grupo de Vigt estableció que el límite para la edad de los humanos sería de 125 años. Ambos estudios, además, confirman la ley de Gompertz que establece que después de alcanzar la tercera década de vida, la probabilidad de morir por causas naturales se duplica cada ocho años.

La Tabla de Mortalidad y su Perfeccionamiento

De acuerdo a la actual Tabla de Mortalidad, se consideran los 110 años como edad máxima de vida. El último registro de la Tabla de Mortalidad es de 110 años, que es la referencia para estimar la probabilidad, aunque sea reducida, de que personas de edades avanzadas sobrevivan hasta los 110 años.

El ex superintendente de AFP y académico de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile, Guillermo Larraín, se refirió a una de las cosas que más se dicen en este debate, ejemplificando que "la tabla de mortalidad es como un termómetro, es exactamente igual a un termómetro. Entonces el concepto, más bien, es ¿qué hacemos con ese termómetro? ¿qué hacemos cuando digo que la temperatura está subiendo?".

La ministra Jara acogió la propuesta de la bancada compuesta por legisladores independientes y del Partido por la Democracia relacionada a reducir las tablas de mortalidad. Sin embargo, Larraín advirtió: "Si yo le bajo la edad a la mortalidad es simplemente truncar las distribuciones, es suponer ficticiamente que las personas van a vivir menos. Estoy haciendo trampa en el solitario, estoy diciendo, 'mire, usted va a vivir menos para efectos del cálculo de su pensión de lo que realmente va a vivir’." Por eso, subrayó que "les pido que no confundan lo que es el instrumento del uso del instrumento".

Propuestas de Gobierno y Opiniones Expertas

La idea del Gobierno es crear un seguro de longevidad, junto con perfeccionar la tabla de mortalidad vigente. Segundo, focalizar las respuestas en el ajuste de alternativas de pensión.

Guillermo Larraín propone que "el Estado asuma un rol más importante para gestionar la cola de la longevidad, la cola extrema de la longevidad. Y eso lo puede hacer porque tiene esta parte buena que va a estar recaudando impuestos porque la gente se siente mejor a medida que avanza la longevidad." Según aseguró, se puede hacer de muchas formas.

Paralelamente, la economista y presidenta de las AFP usó algunos ejemplos, donde sugirió que el trabajo remunerado podría mantenerse más allá de los 100 años. Esto en el contexto actual, es a lo menos complicado.

El Desafío Social y Ético de la Longevidad

Una dimensión interesante de esta discusión es que ambos estudios científicos sobre la longevidad dan cuenta de las lecciones que podemos sacar respecto de lo que sabemos hoy, a partir del conocimiento y avance de la Ciencia acumulado hasta el día de ayer. Para quienes nos dedicamos a investigar el envejecimiento esto es tremendamente relevante, puesto que los adelantos científicos ocurridos en la última década, como la capacidad de reprogramar células (Premio Nobel Medicina 2012 para Sir John Gurdon y Shinya Yamanaka) y de editar genes (Premio Nobel de Química 2020 para Emanuelle Charpentier y Jennifer Doudna), ofrecen al menos en teoría la posibilidad de modificar las trayectorias de envejecimiento de los seres humanos.

Adicionalmente, existen numerosos estudios, sobre todo en modelos animales, que demuestran que intervenciones farmacológicas o de cambio de hábitos, como la nutrición y el ejercicio, afectan las bases moleculares fundamentales que han sido adscritas como los motores del envejecimiento a nivel celular. Es posible que el mayor exponente de este grupo sea el informático devenido en gerontólogo Aubrey de Grey quien postula que los humanos podremos en algún momento alcanzar la inmortalidad.

Si bien esta discusión posiblemente seguirá desarrollándose por mucho tiempo, nutriéndose de datos cada vez más sofisticados como el reloj epigenético de Horvath, es necesario hacerse las siguientes preguntas: ¿Cuál será la nueva búsqueda de la fuente de la eterna juventud? ¿Será suficiente enfocar nuestros esfuerzos en incrementar la vida de los humanos? ¿O deberíamos trabajar para que nuestra vida, independiente de su duración, nos permita mantener las capacidades que teníamos cuando éramos más jóvenes?

Ciertamente este problema parece ser crítico en nuestro país, ya que las condiciones de las personas mayores para enfrentar la vejez son tremendamente difíciles desde cualquier dimensión de análisis que se utilice: económica, social, médica, afectiva, etc. Sin lugar a dudas, estamos ante el más fundamental de los nudos que como país debemos desatar. ¿Cómo las trayectorias de vida de los chilenos van a ser acompañadas por el Estado para permitir que la última parte de nuestras vidas no sea sinónimo de deterioro, pérdidas y olvido? La canción Forever Young de Alphaville, una banda ochentera, nos interpela al preguntarnos: “¿De verdad quieres vivir para siempre?”.

tags: #afp #seremos #inmortales