Elegir la modalidad de pensión que mejor se ajuste a tus necesidades es una decisión clave que influirá directamente en tu bienestar futuro. En Chile, el sistema previsional ofrece diversas opciones para la jubilación, cada una con características, ventajas y requisitos específicos. No existe una única respuesta correcta, ya que todo depende de tu situación financiera, familiar y tus prioridades.

Requisitos y Proceso para Iniciar el Trámite de Pensión

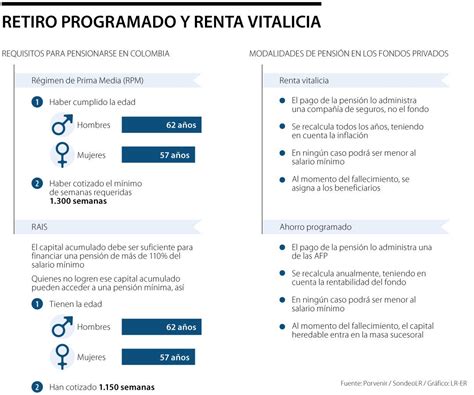

Para pensionarte, es fundamental estar afiliado a una AFP (Administradora de Fondos de Pensiones) y haber cumplido la edad legal: 65 años para los hombres y 60 años para las mujeres. Sin embargo, también es posible pensionarse antes de cumplir la edad legal requerida, si tienes al menos 10 años de afiliación en el sistema previsional.

Pasos para Solicitar la Pensión

- Iniciar el Trámite: Lo primero es iniciar el trámite de pensión en tu AFP.

- Certificado de Saldo: Luego de 10 días hábiles, tu AFP emitirá el Certificado de Saldo, que indica la cantidad de ahorro disponible para pensionarte en tu Cuenta de Capitalización Individual.

- Cotización de Pensión: Cuando la AFP emite el Certificado de Saldo, debes dirigirte a tu AFP o a una Compañía de Seguros e indicar que quieres pensionarte para que te coticen una pensión.

- Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP): Es de carácter obligatorio realizar al menos una consulta en SCOMP. Este sistema te envía por correo certificado a tu domicilio el Certificado de Oferta, el cual muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado) y las compañías de seguros (rentas vitalicias en las modalidades solicitadas). El Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión.

Consideraciones Importantes antes de Elegir

Antes de tomar una decisión, es crucial:

- Consultar el saldo de tu Cuenta de Capitalización Individual.

- Verificar si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, ya que estos ahorros pueden complementar significativamente tu pensión.

- Proyectar tu pensión en diferentes escenarios para visualizar cuánto podrías recibir según la modalidad que elijas.

- Si aún estás en etapa activa, considera seguir cotizando y sumar ahorro voluntario para mejorar tu pensión futura.

Principales Modalidades de Pensión

En el sistema previsional chileno, tienes principalmente cuatro opciones para elegir tu modalidad de pensión:

1. Retiro Programado

El Retiro Programado es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. Esta opción te permite mantener la propiedad de tus fondos y seguir “rentabilizándolos” en tu cuenta administrada por la AFP.

¿Cómo funciona?

El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. Tu pensión se calcula en UF cada año, considerando el saldo de tu cuenta, la rentabilidad acumulada, tu expectativa de vida y la de tu grupo familiar.

¿Quién paga tu pensión?

La entidad encargada de pagar tu pensión es la AFP, a través de sus convenios de pagos, permitiendo recibirla en tu Cuenta RUT, otra cuenta bancaria o a través de canales autorizados.

¿Por qué podría ser una opción atractiva?

- Porque sigues siendo el dueño de tus fondos, lo que te da la libertad de cambiarlos a otra modalidad si tus necesidades o preferencias cambian.

- No existen requisitos de saldo para optar por Retiro Programado.

¿Qué pasa en caso de fallecimiento?

Si falleces y aún queda saldo en tu Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para tus beneficiarios legales.

2. Renta Vitalicia Inmediata

La Renta Vitalicia Inmediata es una modalidad de pensión que te garantiza un pago fijo mensual en UF, de por vida, el cual no varía con los cambios y fluctuaciones que tiene el mercado. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Es importante destacar que este contrato tiene un carácter irrevocable.

¿Cómo funciona?

El pago se comienza a recibir desde el momento en que contratas la renta vitalicia. El primer pago se efectúa luego que los fondos ahorrados en tu AFP ya han sido traspasados a la compañía de seguros elegida.

¿Quién paga tu pensión?

La Compañía de Seguros con la que contrataste tu Renta Vitalicia será la encargada de pagar tu pensión. Además, la compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

¿Por qué podría ser una opción atractiva?

- Entrega estabilidad, ya que el monto mensual en UF no cambia, sin importar si el mercado sube o baja.

- Asegura un ingreso mensual de por vida, a diferencia de otras alternativas.

- El riesgo de sobrevida no es una preocupación, permitiéndote dejar de preocuparte de si vivirás más años de lo estimado.

Requisitos

Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos UF 2 mensuales (aproximadamente $80.000).

¿Qué pasa en caso de fallecimiento?

Si tienes beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos, entre otros), ellos recibirán la Pensión de Sobrevivencia. Sin embargo, si no tienes beneficiarios de pensión, los fondos no se heredan.

3. Renta Temporal con Renta Vitalicia Diferida

La Renta Temporal con Renta Vitalicia Diferida es una opción que te permite recibir una renta mayor, fija y en UF durante los primeros años de tu jubilación, con la renta vitalicia comenzando en una fecha futura definida, que puede ser hasta cinco años después de ser contratada.

¿Cómo funciona?

Comienzas recibiendo una Renta Temporal mensual desde tu AFP, por un período definido por ti. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros. Una parte de tus ahorros se transfiere desde la AFP a la Compañía de Seguros de Vida, y de esta forma se garantiza una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, recibes una pensión llamada Renta Temporal desde tu AFP.

¿Quién paga tu pensión?

Tu AFP paga la Renta Temporal. La Compañía de Seguros se encarga de pagar la Renta Vitalicia una vez que esta se activa.

¿Por qué podría ser una opción atractiva?

Entrega un ingreso inicial más alto, lo cual es útil si necesitas más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

Consideraciones de Monto

- El monto de tu pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establece la reforma de 2025.

- La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de tu Renta Temporal.

- Una parte de los fondos queda en tu Cuenta Individual para pagar la Renta Temporal, y la otra parte se traspasa de inmediato a la Compañía de Seguros, que adquiere desde ese momento la obligación contractual de pagar tu Renta Vitalicia futura.

4. Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

La Renta Vitalicia Inmediata con Retiro Programado, también conocida como modalidad mixta, te permite dividir tus fondos de pensión en dos partes para contratar dos pensiones al mismo tiempo.

¿Cómo funciona?

En esta modalidad, distribuyes el total de tu ahorro en dos: una parte se destina a una Renta Vitalicia, que garantiza un monto fijo, en UF y de por vida, y la otra permanece en tu cuenta de ahorro para la pensión administrada por tu AFP para financiar una pensión bajo la modalidad de Retiro Programado, que sigue generando rentabilidad. Tu pensión mensual se compondrá de ambos montos.

¿Quién paga tu pensión?

Al ser una modalidad dual, la AFP paga tu Retiro Programado y la Compañía de Seguros, tu Renta Vitalicia.

¿Por qué podría ser una opción atractiva?

Combinas la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de tus fondos, los que, además, siguen rentando. Si cambian tus necesidades, puedes contratar otra Renta Vitalicia con los fondos que financian tu Retiro Programado.

¿Qué pasa en caso de fallecimiento?

En el caso de fallecer, los ahorros que aún son de tu propiedad y están financiando tu Retiro Programado son heredables.

¿Cuál es la diferencia entre Retiro Programado y Renta Vitalicia?

Cláusulas y Beneficios Adicionales en Rentas Vitalicias

Las rentas vitalicias pueden incluir cláusulas especiales que ofrecen mayor protección y adaptabilidad:

- Período Garantizado o Plan Renta Garantizada: Esta condición especial de cobertura implica que si el afiliado fallece antes del término del período garantizado que haya estipulado al momento de contratar la Renta Vitalicia, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Una vez finalizado este período, los beneficiarios continuarán recibiendo el porcentaje establecido en la ley. En caso de ausencia de beneficiarios legales, puede designarse libremente a otros beneficiarios en la póliza.

- Cláusula de Incremento de Porcentaje: Esta condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Para algunas modalidades, la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Otros Aspectos Relevantes de la Jubilación

Cambio de Modalidad de Pensión

Si actualmente tienes la modalidad de Retiro Programado, puedes cambiarte a Renta Temporal con Renta Vitalicia Diferida o a Renta Vitalicia Inmediata. Para hacerlo, debes suscribir un formulario de Solicitud de Cambio de Modalidad de Pensión en las sucursales correspondientes. Como requisito, el monto de tu pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Descuento de Salud

Independientemente de la modalidad de pensión que decidas contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tengas el beneficio del estado en que este solvente dicho porcentaje.

Pensiones Solidarias

El sistema también contempla apoyos para quienes cumplen ciertos requisitos:

- Pensión Máxima con Aporte Solidario (PMAS): Es el monto máximo fijado por ley como aporte solidario para pensión. Permite tener un ingreso garantizado en caso de incapacidad y no se requiere cumplir con el requisito de la edad legal de jubilación. Cumplido un plazo, se realizará la reevaluación de la invalidez.

- Pensión Básica Solidaria de Vejez: Quienes no tienen derecho a una pensión, pueden acceder a un monto de $85.964 pesos (monto que se reajustará automáticamente el 1 de julio de cada año).

tags: #modalidades #que #ofrece #aseguradora #principal #para