El sistema previsional es un pilar fundamental en la seguridad económica de los ciudadanos, garantizando un monto de dinero a quienes jubilan. Este sistema depende en gran medida de los ahorros personales en la Administradora de Fondos de Pensiones (AFP).

Proceso de Jubilación y Requisitos

Toda persona tiene derecho a acceder a una pensión por vejez. Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres), o puede hacerlo antes si tiene fondos suficientes en su AFP o se pensiona por trabajo pesado, debe tener en consideración el monto de dinero en la cuenta obligatoria de su AFP para calcular su pensión.

Comunicación con el Empleador y Verificación de Cotizaciones

Si trabaja con contrato, debe comunicar a su empleador la voluntad de iniciar la jubilación. Es crucial verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones necesarias para la cobranza y recaudación de los fondos adeudados.

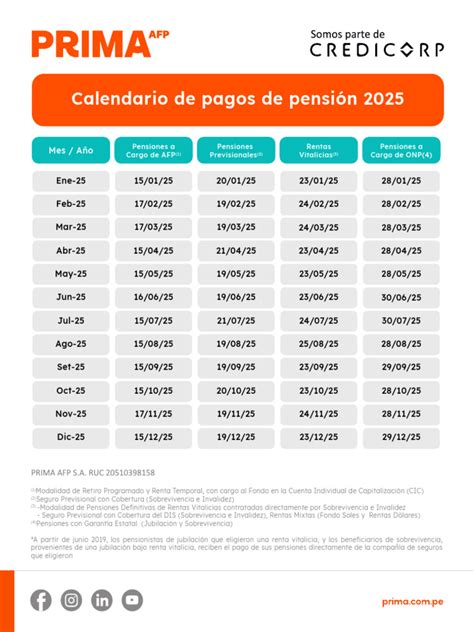

Métodos de Pago de Pensiones

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado, o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales ofrecen agendamiento online. Además, tiene la posibilidad de modificar su forma de pago.

Tipos de Pensiones y Beneficios Adicionales

Pensión por Invalidez

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, denominada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. Las personas imponentes del antiguo Sistema de Reparto pueden acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). Se recomienda solicitar información sobre los pasos a seguir en la respectiva AFP.

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), entregada por el Estado. Es importante destacar que la PGU se reajusta en febrero de cada año, según el Índice de Precios al Consumidor (IPC). Para acceder a este beneficio, es indispensable estar registrado en el Registro Social de Hogares (RSH), demostrando estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya recibe la PGU, el ajuste es automático según el calendario. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

🎧¿Qué es la Pensión Garantizada Universal (PGU)?

Pensión Anticipada para Enfermos Terminales

Durante un período exclusivo y preferencial, podrán optar a la pensión anticipada para enfermos terminales los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud N° 4, solo por cuidados paliativos en cáncer avanzado; y, a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Problemas de Salud Cubiertos por AUGE-GES

Además, el plan AUGE-GES considera problemas de salud que, aunque no son específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: alzheimer y otras demencias, tratamiento médico (para personas de 55 años o más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

Reformas y Cambios Recientes en el Sistema Previsional

Nueva Cotización del Empleador y Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este monto se distribuirá para el nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida. El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumentará a $250.000 para pensionados de 82 años o más.

Ampliación del Seguro de Lagunas Previsionales

El Seguro de Lagunas Previsionales, ampliado con la reforma, permitirá cubrir cotizaciones en períodos de cesantía. Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que significa que todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025, sube a 10,10%.

- En agosto de 2027, alcanzará el 10,25%.

Este porcentaje se deposita mes a mes en la AFP del trabajador o trabajadora mientras esté cesante. El beneficio finaliza automáticamente cuando se terminan los giros (no se poseen más fondos en la cuenta individual) o cuando la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, representando una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador.

Incentivo a la Cotización y Formalidad

Se propone un incentivo a la cotización, simplificando los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Compensación a Mujeres por Mayor Expectativa de Vida

Este beneficio, dirigido a mujeres, busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Cambios en el Funcionamiento de las AFP y Fondos

Licitación de Afiliados y Reducción de Comisiones

Se licitará el 10% de los afiliados cada dos años, asignándose a la Administradora de Fondos de Pensiones que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Reemplazo de Multifondos por Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables y Vinculadas al Rendimiento

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta en un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Límites a Inversiones a Través de Terceros

Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Obligaciones del Empleador en el Pago de Cotizaciones

Plazos de Declaración y Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Declaración y Pago Electrónico

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, por medio del cual los empleadores deberán efectuar dichos pagos.

Extinción de la Obligación de Cotizar

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al Decreto Ley 3.500. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban. No es obligatorio cotizar para el trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L. 3.500.

Cotizaciones por Jornadas Parciales

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los períodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Consecuencias del No Cumplimiento

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Brechas de Género en el Sistema de Pensiones

La ministra Jara comentó que “hay un factor en el cual la mujer no tiene ninguna responsabilidad y, aun así, nuestro sistema exclusivamente individual permite que esto le ocasione un daño en el monto de su pensión”. El ministro Marcel explicó que la importancia de reducir brechas entre hombres y mujeres radica en que es un problema multidimensional: “Hay algunas cosas que tienen que ver con el mercado del trabajo, pero no se agota ahí.”

Impacto de la Pandemia y Densidad de Cotizaciones

Durante el período de la pandemia, el retiro de la fuerza de trabajo de las mujeres fue igualmente dañino. La densidad de cotizaciones de 52% significa 20 años de cotizaciones en lugar de 40. Si hubo dos años fuera de la fuerza de trabajo por efecto de la pandemia, esto equivale a un 10% de diferencial de saldo.

Brechas en Remuneración Imponible y Montos de Pensión

Respecto de la remuneración imponible promedio, esta fue de $1.271.720 para los hombres y de $1.137.281 para las mujeres, registrándose una brecha de 10,6%. Sobre las pensiones de vejez (por vejez edad y vejez anticipada), a junio de 2024, se pagaron un total de 1.247.098 jubilaciones en el marco del Decreto Ley 3.500. En cuanto a los montos promedio de pensión autofinanciada (la jubilación obtenida únicamente a partir de las cotizaciones en el sistema de capitalización individual), estos fueron menores en mujeres, registrándose una brecha de 42,7%.

Sectores Laborales Feminizados

En cuanto a los sectores laborales, el documento presentado en la Comisión revela que Hogares como empleadores, Enseñanza, Actividades de la Salud y Administración Pública son espacios altamente feminizados con 90,1%, 73,2%, 68,9% y 62,6%, respectivamente.

tags: #ministerio #de #hacienda #jubilaciones