La pensión o jubilación es un derecho fundamental que busca garantizar la seguridad económica de las personas en la tercera edad. En Chile, el sistema previsional establece una serie de procesos y factores que determinan el monto final que recibirá una persona afiliada. Entender estos elementos es crucial para planificar adecuadamente el futuro y comprender la estructura del sistema.

Proceso para solicitar la pensión

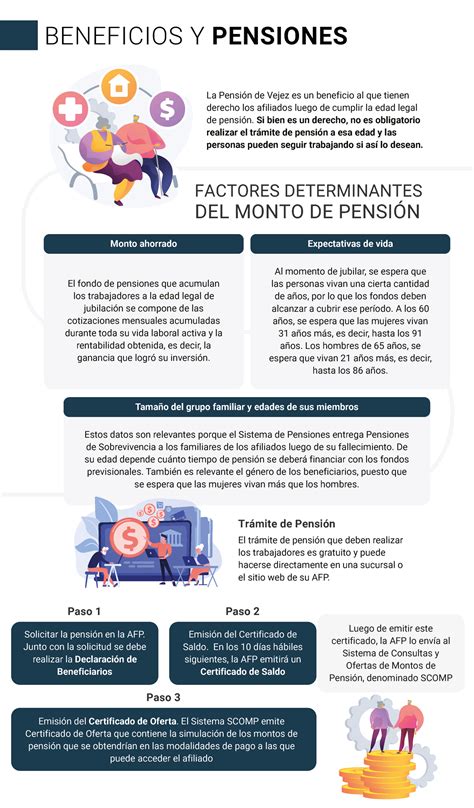

Para iniciar el trámite de pensionarse, la afiliada o el afiliado debe presentar en la Administradora de Fondos de Pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios. Este trámite se puede realizar durante todo el año en las sucursales de las Administradoras de Fondos de Pensiones (AFP) y las oficinas ChileAtiende. Los trabajadores y trabajadoras pueden ingresar la solicitud, a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados.

Una vez presentada la solicitud, la AFP deberá calcular el saldo efectivo de la cuenta de capitalización individual que tiene la afiliada o el afiliado y emitir el certificado de saldo dentro de los 10 días hábiles siguientes.

Como resultado de este proceso, se habrá solicitado la pensión de vejez. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Posteriormente, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) para que el afiliado pueda comparar opciones.

Consideraciones importantes y pensión anticipada

Es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas.

Para mejorar el monto de los ahorros previsionales y, consecuentemente, la futura pensión, se pueden realizar ahorros adicionales. Esos ahorros pueden realizarse en una Cuenta de Ahorro Voluntario (también llamada Cuenta 2), una cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos.

Factores clave que influyen en el monto de la pensión

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables fundamentales. Comprender cómo cada una de ellas impacta el cálculo es esencial para estimar el valor de la jubilación:

- Ahorro total de la persona afiliada: La cantidad acumulada en la cuenta de capitalización individual es el pilar principal.

- Años cotizados: El tiempo durante el cual se han realizado aportes al sistema previsional influye directamente en el monto.

- Sueldo promedio: Las remuneraciones imponibles percibidas a lo largo de la vida laboral son un factor determinante.

- Tasa de reemplazo: Es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, se utiliza en los cálculos. Estas se actualizan cada 6 años.

- Modalidad de pensión: La elección entre Retiro Programado o Renta Vitalicia impacta significativamente la fórmula de cálculo y el pago.

Cálculo según la modalidad de pensión

El monto de la pensión se determinará específicamente según la modalidad elegida por el afiliado. Es importante destacar que todos los montos de pensión, ya sea de Retiro Programado como de Renta Vitalicia, se calculan en UF (Unidad de Fomento).

Retiro Programado

Esta modalidad de pensión se calcula anualmente basándose en varios elementos:

- Los ahorros acumulados en la cuenta individual.

- El CNU (Capital Necesario Unitario), que se compone de varios factores como: composición del grupo familiar y sus edades, sexo y estado civil.

- Las tablas de mortalidad vigentes.

- La tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años y en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo del año siguiente será el recálculo. Dos meses antes, se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico, por lo que es importante mantener los datos de contacto actualizados.

Renta Vitalicia

La Renta Vitalicia, por su parte, se calcula considerando los siguientes aspectos:

- Los ahorros acumulados.

- El tipo específico de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Las tablas de mortalidad, que se utilizan para calcular la esperanza de vida del pensionado y la de sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.