Decisiones Clave al Jubilarse: Modalidades de Pensión

Llegado el momento de la jubilación es normal tener dudas sobre las modalidades y plazos. Sin embargo, una de aquellas decisiones críticas tiene que ver con la modalidad de pensión. La selección de cada una dependerá exclusivamente de las circunstancias personales, económicas y de expectativa de vida.

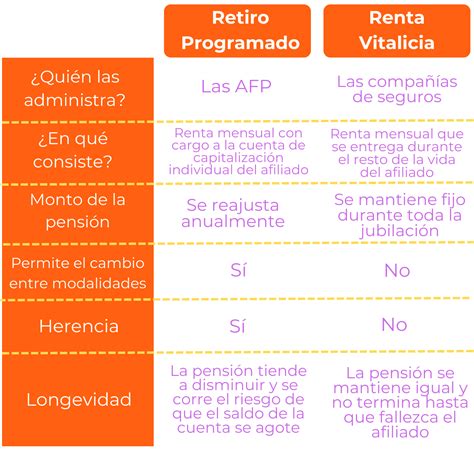

Renta Vitalicia vs. Retiro Programado: Características y Flexibilidad

A la hora de pensar en tu jubilación, las dos principales modalidades de pensión son la Renta Vitalicia y el Retiro Programado. La principal diferencia entre ambas modalidades radica en el monto y rentabilidad.

- En la modalidad de Renta Vitalicia, traspasas el saldo de tu Cuenta de Capitalización individual a una Compañía de Seguros de Vida, la cual se compromete a pagarte una renta mensual fija -expresada en UF- hasta el día de tu fallecimiento. Los beneficios de realizar este cambio son muchos, pero los principales son la seguridad que te brinda la Renta Vitalicia hasta el día de tu fallecimiento, e incluso después al garantizarle ingresos a tus beneficiarios legales. En definitiva, una Renta Vitalicia sería la mejor opción si no cuentas con ingresos adicionales que te permitan gestionar el riesgo asociado a las variaciones de la economía.

- Por su parte, el Retiro Programado se paga desde la AFP con cargo a la cuenta de capitalización, se calcula y actualiza anualmente respecto al saldo, la rentabilidad y otros factores. Bajo esta modalidad, tus ahorros previsionales son gestionados por una AFP. Sin embargo, el retiro programado representa una alternativa más flexible ya que el pensionado no pierde la propiedad de sus fondos y es libre de decidir un cambio de AFP e incluso un cambio de modalidad de pensión.

Explorando ambas opciones, la posibilidad de cambiar de modalidad y la libertad de escoger sólo es posible si se opta por el retiro programado. El único caso en donde se puede cambiar de modalidad es cuando se pasa de retiro programado a renta vitalicia. Si te pensionas en Renta Vitalicia no puedes pasarte a Retiro Programado. En cambio, si tienes un Retiro Programado sí puedes pasarte a Rentas Vitalicias. Una vez firmas este formato, la administradora notifica a la Compañía de Seguros de Vida la aceptación de la oferta, y procede a transferir los fondos de la cuenta de capitalización individual.

Decidir entre renta vitalicia y retiro programado no es tarea sencilla y no existe una solución universal. Recuerda, que independiente de la modalidad de pensión que decidas contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tengas el beneficio del estado en que este solvente el porcentaje que corresponde. El monto mínimo depende del tipo de pensión, edad y otros factores.

Estás a punto de jubilar: ¿Te conviene renta vitalicia o retiro programado?

Proceso de Jubilación y Tipos de Pensiones

Todas las personas tienen derecho a acceder a una pensión por vejez. Es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP).

Derechos y Requisitos para la Pensión de Vejez

El Sistema de Pensiones garantiza al trabajador/a los siguientes derechos, asociados a la cotización: Pensión de Vejez, de Invalidez y Sobrevivencia.

- Pensión de Vejez: Es el derecho de los afiliados al Sistema a obtener una pensión una vez que hayan cumplido con la edad legal exigida (65 años de edad para los hombres y 60 años de edad las mujeres). El monto de esta pensión será financiada con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral. Para pensionarte debes estar afiliado a una AFP y tener cumplida la edad legal. Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión.

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud. (Actualmente corresponde a $304.062). Puedes pensionarte antes de cumplir la edad legal requerida, si tienes al menos 10 años de afiliación en el sistema previsional.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer). Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

- Pensión de Invalidez: Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. No se requiere cumplir con el requisito de la edad legal de jubilación y te permite tener un ingreso garantizado en caso de incapacidad. Cumplido este plazo se realizará la reevaluación de la invalidez.

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos (Cónyuge (hombre o mujer), Madre o padre de hijos de filiación no matrimonial, Hijos, y Padres).

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Otras Opciones y Beneficios Complementarios

- Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Importante: la PGU se reajusta en febrero de cada año, según el IPC. Contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.). Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

- Si se encuentra dentro del 60% más pobre de la población puede complementar su pensión con beneficios de Pilar Solidario.

- Durante este período, de forma exclusiva y preferencial, podrán optar a la pensión anticipada para enfermos terminales: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. En esta etapa transitoria, este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

- Además, el plan AUGE-GES considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

Para la tramitación de su pensión, una vez que la AFP emite el Certificado de Saldo, debes dirigirte a tu AFP o a una Compañía de Seguros e indicar que quieres pensionarte para que te coticen una pensión. SCOMP te envía por correo certificado a tu domicilio El Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y compañías de seguros (rentas vitalicias en modalidades solicitadas). Este Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión.

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago.

¿Conviene Cambiar de Aseguradora siendo Jubilado?

Elegir una aseguradora no es cualquier cosa. Es una decisión que puede afectar directamente tu tranquilidad, tu bolsillo y tu protección. Por eso, muchas personas se preguntan si realmente conviene cambiar de aseguradora cada año.

Ventajas de Considerar un Cambio de Aseguradora

Primero, hay que decirlo, sí, cambiar de aseguradora con frecuencia tiene sus beneficios. Muchas veces, las compañías de seguros ofrecen promociones para atraer a nuevos clientes, como descuentos atractivos, bonificaciones o servicios extra sin costo. Otra ventaja importante es que podrías conseguir una mejor cobertura pagando lo mismo o incluso menos. Y no olvidemos el servicio. Si tu aseguradora actual te tiene esperando semanas por una respuesta o no te ha apoyado bien en momentos difíciles, cambiar puede permitirte obtener un trato más eficiente, profesional y humano.

Desventajas y Consideraciones al Cambiar Frecuentemente

Sin embargo, cambiar cada año no siempre es lo más conveniente. Si lo haces muy seguido, podrías perder beneficios por antigüedad, como descuentos por buen historial o deducibles preferenciales. También está el tema de los trámites. Cada cambio implica revisar contratos, volver a firmar papeles, hablar con ejecutivos y entender las nuevas condiciones. Por último, si las compañías de seguros notan que cambias demasiado seguido, podrías terminar pagando primas más altas o incluso tener dificultades para encontrar una buena oferta.

Factores para Evaluar un Posible Cambio

Los corredores de seguros siempre recomiendan revisar tus condiciones cada año, pero no cambiar solo por cambiar. La idea es hacerlo si realmente hay mejoras concretas en cobertura, precio o servicio. Y claro, siempre revisa los contratos, fechas, condiciones y todo lo que firmas.

- ¿Tu situación personal cambió? Tal vez has adquirido nuevos activos, o tu presupuesto ha variado. Lo lógico es que tu seguro también se adapte a estas nuevas realidades.

- ¿La renovación vale la pena? A veces, la oferta inicial parece atractiva, pero al momento de renovar, el precio sube o las condiciones cambian.

- ¿Confías en tu aseguradora actual? Es clave contar con una aseguradora con buena reputación, sólida y que ofrezca atención al cliente ágil.

- ¿Cómo responden ante un siniestro? Este punto es fundamental.

Cambiar de aseguradora puede ser una buena estrategia, pero solo si lo haces con información y planificación.

El Seguro de Cesantía y los Pensionados

El Seguro de Cesantía es un beneficio que te apoya económicamente si pierdes tu empleo. Recuerda que con tu empleador has cotizado mensualmente un seguro de cesantía obligatorio (AFC).

¿Sabes si puedes retirar tu Seguro de Cesantía si eres pensionado y trabajas? Una vez que te pensionas, ya no podrás acceder al Seguro de Cesantía por desempleo, incluso si continúas trabajando, a menos de que tengas una pensión de invalidez parcial o trabajes en casa particular.

Sin embargo, tienes opciones para tus fondos del Seguro de Cesantía:

- Puedes elegir que una parte o todos los ahorros que tienes en tu cuenta de cesantía pasen a tu AFP (donde tienes tu cuenta obligatoria). Así, tu pensión podría ser un poco más alta. Ya estando pensionado, puedes realizar el trámite a través de tu AFP.

- Los fondos del Seguro de Cesantía son heredables, por lo tanto, los beneficiarios de sobrevivencia como los herederos pueden solicitar estos ahorros.