Los sistemas de pensiones son fundamentales para financiar los ingresos de las personas en etapas de la vida en que no pueden trabajar, como la vejez o la invalidez. Su magnitud y forma de financiación tienen un impacto significativo en la economía de un país, reflejándose en diversas métricas relacionadas con el Producto Interno Bruto (PIB).

Breve Historia y Tipología de los Sistemas de Pensiones

El concepto de pensión de vejez se remonta al menos desde los romanos, cuando César Augusto creó el sistema de pensiones para los veteranos de guerra. Sin embargo, no se hizo popular para la población civil hasta mucho tiempo después, con la implementación del estadista alemán Otto von Bismark en 1889. Aunque han pasado más de 130 años desde entonces, no todos los países del mundo tienen un sistema de pensiones consolidado que asegure una buena vejez a su población.

Los sistemas de pensiones pueden diferenciarse según quién los administra (el Estado o un privado), cuándo se reparten (se ahorran o se reparten inmediatamente) y cómo se define el monto (se define la pensión final o la contribución mensual). Algunos sistemas conocidos incluyen:

- Pensión universal: Considerada un derecho social garantizado, financiada con impuestos y administrada por el Estado.

- Reparto público: Los trabajadores activos financian a la población jubilada, basándose en la solidaridad intergeneracional.

- Capitalización nocional: Se crea una cuenta virtual de acuerdo con lo aportado por cada trabajador, administrada por el Estado.

- Capitalización individual: Cada trabajador tiene una cuenta a su nombre donde va aportando, invirtiéndose en instrumentos financieros y generando una pensión según la acumulación y rentabilidad de los fondos.

- Sistema mixto o multipilares: Combina ventajas de los sistemas anteriores, como los pilares definidos por la OCDE: un pilar público de pensiones no dependientes de ingresos, un pilar de cotizaciones obligatorias asociadas a ingresos, y un sistema privado de cotizaciones voluntarias.

El Sistema Previsional Chileno y su Impacto en el PIB

En 1981, la dictadura implementó una reforma radical al sistema de pensiones de Chile, basada en la construcción de un esquema privado de capitalización individual. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto.

Gastos de Transición y su Medición en el PIB

El traspaso del antiguo régimen de reparto al nuevo sistema ha generado hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, resultante del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos, su traspaso a los fondos de pensiones privados y el pago de pensiones asistenciales, así como los subsidios para la pensión mínima, ascendió, en promedio, a 4,7% del PIB. Esta cifra, si bien ha tendido a la baja, representó una carga fiscal considerable.

Adicionalmente, se sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Es relevante señalar que estas cifras superan el déficit registrado en 1980, que era de alrededor de 1,8% antes de la entrada en vigor de la reforma.

Desarrollo de los Fondos de Pensiones y su Magnitud Económica

El sistema de capitalización individual obligatorio fue propagado internacionalmente como un ejemplo exitoso. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente al 70% del PIB. Este volumen de activos demuestra la significativa envergadura económica del sistema de pensiones privado dentro de la economía nacional.

Gastos en Pensiones Solidarias y de las Fuerzas Armadas en Chile

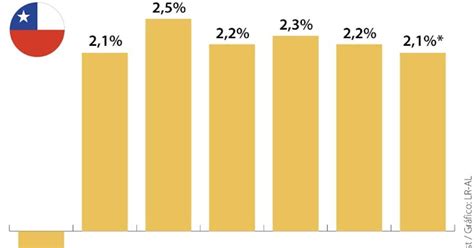

El gasto en pensiones solidarias en Chile ha mostrado un aumento considerable, pasando de 1% del PIB en 2020 a 2,4% del PIB en el Presupuesto 2025, según un informe de Ciedess. Durante ese periodo, el gasto en pensiones de las Fuerzas Armadas se mantuvo estable. Es notable que, si bien históricamente el Estado gastó más en pensiones de las FFAA que en las pensiones solidarias, esta dinámica cambió en 2020, cuando por primera vez el Fisco desembolsó más recursos para el Pilar Solidario, una tendencia que se ha mantenido. Este análisis del total de recursos que el Estado destina a cada uno de esos sistemas es crucial para entender el impacto en el presupuesto nacional y, por ende, en el PIB.

Taller: Finanzas públicas y presupuesto del FOSIS | ANFFOS Chile

Desafíos y Análisis del Sistema de Pensiones en Argentina

En Argentina, el sistema previsional es mayoritariamente público, con el Sistema Integrado Previsional Argentino (SIPA) cubriendo a la mayoría de los trabajadores registrados. Folgar, en un trabajo publicado por el Banco Mundial, indicó que "en la Argentina, el gasto público en pensiones es similar al de países desarrollados, cuyo grado de envejecimiento poblacional es sensiblemente más alto".

Gasto Público en Pensiones y su Magnitud en el PBI Argentino

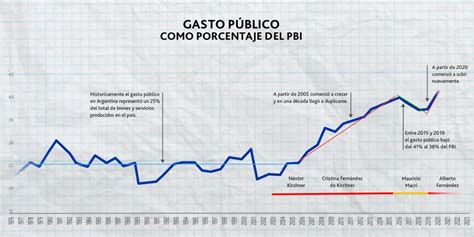

Actualmente, los aportes laborales solo cubren el 55% de los gastos previsionales en Argentina, los cuales en conjunto superan el 10% del PBI. El 45% restante proviene de aportes del Tesoro nacional. Folgar también señaló que "entre mediados de los 2000 y 2020 el gasto público previsional en Argentina se ha virtualmente duplicado", sin que este aumento tuviera un correlato en la recaudación previsional. Esto destaca la presión fiscal que los sistemas de pensiones pueden ejercer sobre la economía de un país.