La jubilación anticipada es una opción que muchos trabajadores consideran para abandonar el mundo laboral antes de alcanzar la edad legal de jubilación. Aunque esta decisión puede ofrecer beneficios significativos, también conlleva una serie de desventajas que deben ser cuidadosamente evaluadas.

¿Qué es la Jubilación Anticipada?

La jubilación anticipada se refiere a la decisión voluntaria del trabajador de pasar al régimen de clases pasivas, es decir, darse de baja como profesional en activo y no desempeñar una actividad profesional regular remunerada. Permite a los trabajadores retirarse antes de la edad legal, la cual es de 65 años para los hombres y 60 años para las mujeres en Chile, y puede variar según las leyes y regulaciones de cada país.

Este sistema está pensado para aquellos trabajadores que, por distintas razones, desean o necesitan retirarse antes de cumplir con la edad estándar establecida por la ley. No se pueden superar los dos años de diferencia con la edad legal de jubilación; es decir, como mucho, se podrá adelantar la jubilación dos años.

Regulación de la Jubilación Anticipada en Chile y España

En Chile, la jubilación anticipada está regulada principalmente por el Decreto Ley N° 3.500 de 1980, que establece el actual sistema de pensiones basado en la capitalización individual. Este decreto regula tanto las condiciones como los requisitos necesarios para acceder a la jubilación anticipada, incluyendo las modalidades de cálculo de pensiones y las características de los fondos de pensiones.

En España, los trabajadores pueden optar por jubilarse anticipadamente bajo ciertas condiciones establecidas por la Seguridad Social. Para poder acceder a la jubilación anticipada en 2025, los trabajadores deben cumplir con ciertos requisitos establecidos por el Instituto Nacional de la Seguridad Social (INSS). Uno de los principales requisitos es haber cotizado al menos 38 años y 3 meses para poder solicitar la jubilación a partir de los 65 años.

Requisitos para Acceder a la Jubilación Anticipada

Para acceder a la jubilación anticipada, se deben cumplir ciertos requisitos específicos, que varían dependiendo del tipo de pensión al que se aspire. Los requisitos principales son:

- Monto de la pensión: el afiliado debe haber acumulado en su cuenta de capitalización individual un monto suficiente que le permita financiar una pensión igual o superior al 70% del promedio de sus remuneraciones imponibles de los últimos 10 años laborales.

- Pensión mínima: la pensión que se obtenga mediante la jubilación anticipada no puede ser inferior al 80% de la pensión máxima con aporte solidario (PMAS) que corresponda al momento de la solicitud.

- Simulación y cálculo: antes de optar por la jubilación anticipada, el trabajador debe someterse a un proceso de simulación de pensión, donde se calcula si los fondos acumulados son suficientes para garantizar los requisitos mencionados.

Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión.

Requisitos para Afiliados al Antiguo Sistema de Reparto (Chile)

Para afiliados pensionados en alguna institución del antiguo régimen (incluye Dipreca o Capredena) bajo el Art. 3500:

- La calidad de pensionado en dichas entidades deberá tenerla la persona afiliada con anterioridad a su fecha de afiliación al Nuevo Sistema Previsional.

- Deben presentar un tiempo de afiliación al Nuevo Sistema de al menos cinco años.

- Deben obtener una pensión tal que, sumada a la pensión que se encuentren percibiendo a través del antiguo sistema previsional, sea igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas, en los últimos diez años anteriores al mes en que se acogen a pensión.

Ventajas de la Jubilación Anticipada

Optar por la jubilación anticipada puede tener ventajas significativas, mejorando la calidad de vida de los trabajadores:

- Flexibilidad: permite al trabajador retirarse antes de la edad legal, lo que puede ser beneficioso para quienes ya no desean o no pueden continuar trabajando.

- Acceso a fondos: posibilidad de comenzar a recibir la pensión y disponer de los fondos acumulados para proyectos personales o necesidades urgentes.

- Mayor tiempo libre: permite disfrutar de una mejor calidad de vida, viajando o dedicándose a actividades que generan satisfacción personal.

- Reducción del estrés: abandonar un trabajo exigente puede disminuir el estrés y mejorar la salud mental.

- Posibilidad de nuevas actividades: la jubilación anticipada puede abrir la puerta a nuevas oportunidades laborales o de voluntariado.

- Mejora en la vida familiar: permite pasar más tiempo con la familia y disfrutar momentos significativos.

Para algunos profesionales, especialmente aquellos en trabajos físicamente exigentes, la jubilación anticipada puede ser una opción que les permite evitar el desgaste prematuro.

¿JUBILARSE antes de los 62 años en USA? SI PUEDE hacerlo ¿LE CONVIENE?| Kat Martz

Desventajas de la Jubilación Anticipada

A pesar de los beneficios, existen desventajas de la jubilación anticipada que deben ser analizadas cuidadosamente:

- Reducción de la pensión: una de las principales consecuencias es que la pensión puede verse significativamente disminuida, impactando la calidad de vida en el futuro. Al retirarse antes, el monto de la pensión puede ser menor, dado que no se seguirán realizando aportes y la acumulación de fondos se detiene. En general, la reducción puede ser de un 6% por cada año que se jubile antes de la edad legal.

- Estabilidad económica: la jubilación anticipada puede generar incertidumbre financiera, especialmente si los gastos aumentan inesperadamente. Existe el riesgo de que los fondos acumulados no sean suficientes para cubrir todos los años de vida post-jubilación, lo que podría implicar dificultades financieras en el futuro.

- Pérdida de cobertura de seguro: al jubilarse, se pierde la cobertura del Seguro de Invalidez y Sobrevivencia (SIS), el cual protege al trabajador y a su familia en caso de invalidez parcial o total, o en caso de fallecimiento antes de pensionarse. Este seguro cubre si se está cotizando hasta los 65 años.

- Impacto en la salud: cambiar de rutina laboral a la inactividad puede afectar a algunas personas negativamente, tanto mental como físicamente.

- Dificultad para reinsertarse laboralmente: en caso de que se desee volver al mundo laboral después, podría ser complicado encontrar oportunidades adecuadas.

- Complicaciones legales: dependiendo de la situación contractual y las condiciones del retiro anticipado, podrían surgir complicaciones legales que deben ser consideradas.

- Implicaciones fiscales: la jubilación anticipada puede tener implicaciones fiscales importantes. La forma en que se gravan los ingresos y pensiones puede variar según la situación, y es necesario entenderlas.

Es fundamental que los trabajadores consideren estos factores antes de decidir jubilarse anticipadamente, y realicen una planificación financiera adecuada.

Impacto en la Salud y Bienestar: Hallazgos de un Estudio Longitudinal

Un estudio longitudinal realizado en una compañía de seguros sueca con individuos de 55 años o más que se jubilaban anticipadamente, evaluó las consecuencias en términos de salud y bienestar durante los dos primeros años post-jubilación. Los resultados no mostraron signos de una crisis general debida a la jubilación. Más importante aún, la elección voluntaria (frente a la forzosa) de seguir trabajando o de jubilarse guardaba una relación directa positiva con la satisfacción y el bienestar psicológico en ambos grupos.

Las mujeres manifestaban valores más bajos en centralidad del trabajo, parecían más proclives a solicitar la jubilación y estaban por lo general más satisfechas del resultado que los hombres. Los problemas de salud eran significativamente menores al año y medio de la jubilación para los jubilados anticipados, efecto que no se apreció en los que continuaron trabajando.

Un intento de hallar patrones de ajuste a la jubilación anticipada mediante análisis de clusters, dio cuatro tipos de patrones estables: seguir trabajando, adaptación positiva a la jubilación, un pequeño grupo que tenía signos de angustia elevada y, por último, un grupo cuya salud había mejorado.

Sin embargo, un estudio de Palmore y colaboradores (1984) es una de las pocas investigaciones que discuten específicamente los problemas asociados con la jubilación anticipada (antes de la edad regular de la pensión estatal) en comparación con la jubilación por edad avanzada. Los autores encontraron que la jubilación anticipada se asociaba con menos satisfacción que la jubilación tardía, interpretando sus hallazgos como un reflejo de una sobrerrepresentación de la jubilación involuntaria y problemas de salud entre los jubilados anticipados.

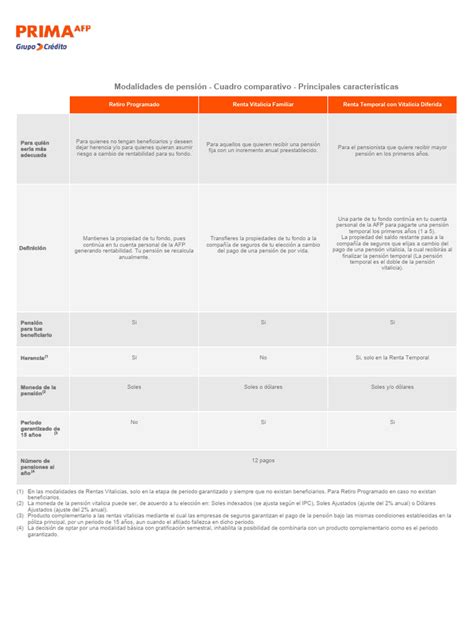

Modalidades de Pensión para la Jubilación Anticipada en Chile

En el sistema chileno, una vez que se cumplen los requisitos para la jubilación anticipada, el trabajador puede optar por distintas modalidades de pensión:

- Retiro Programado: es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados. En el retiro programado el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- Renta Vitalicia Inmediata: consiste en contratar una renta vitalicia con una compañía de seguros. La aseguradora se compromete a pagar una pensión mensual de por vida al afiliado. En esta modalidad la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada.

- Período Garantizado: si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de Incremento de Porcentaje: al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

- Renta Temporal con Renta Vitalicia Diferida: es una combinación de las dos modalidades anteriores. Se recibe una renta temporal (por un período determinado) y luego se transfiere a una renta vitalicia (de por vida).

Consideraciones Finales para la Decisión

La decisión de jubilarse anticipadamente es compleja y debe ser analizada de forma individual, considerando las ventajas y desventajas. Es crucial gestionar adecuadamente los ahorros e inversiones para garantizar la seguridad financiera a largo plazo. Además, el trabajador debe contemplar no solo el impacto financiero, sino también sus objetivos personales y profesionales.

La invasión a Ucrania por parte de Rusia, por ejemplo, ha supuesto un golpe en el tablero geopolítico con consecuencias directas en las economías domésticas de ciudadanos de todo el mundo. Además de ese contexto global que no ayudaría a dejar de trabajar antes, encontramos factores personales que tampoco lo ponen fácil. Casi un tercio de los encuestados, un 32%, reconoce razones personales, vitales, para aferrarse al trabajo. La vida de jubilado puede ser complicada de gestionar tras décadas con una rutina marcada.

Se recomienda analizar cada caso de manera individual, considerando las ventajas y las desventajas de la jubilación anticipada. Es fundamental evaluar la expectativa de vida, responsabilidades familiares, inflación y costos de vida, y buscar asesoramiento profesional antes de tomar la decisión.

Si la empresa decide prejubilar a un trabajador, este puede beneficiarse de un acuerdo que normalmente incluye compensaciones y beneficios adicionales. Sin embargo, es importante leer los términos del acuerdo, ya que puede haber implicaciones en la pensión y en el futuro laboral del trabajador. Cada caso requiere un análisis personalizado.

tags: #las #desventajas #de #la #jubilacion #adelantada