La idea de jubilarse anticipadamente puede parecer inalcanzable para muchos, pero con una planificación financiera adecuada y decisiones inteligentes, esta intención puede concretarse. En Chile, el sistema de jubilación se basa en un modelo de pensiones de capitalización individual, donde los trabajadores cotizan en cuentas de ahorro personal administradas por las Administradoras de Fondos de Pensiones (AFP). La edad legal de jubilación es de 65 años para los hombres y 60 años para las mujeres. Sin embargo, el sistema chileno sí permite que los afiliados que deseen jubilarse anticipadamente puedan acceder a sus fondos de pensiones antes de cumplir la edad legal.

Aspectos Clave a Considerar para la Jubilación Anticipada

Al optar por la jubilación anticipada en Chile, es fundamental considerar diversos aspectos que influirán en la viabilidad y el monto de la pensión. Estos incluyen el monto acumulado en la cuenta de ahorro individual, la expectativa de vida, y los ingresos y gastos previstos durante el período de jubilación. En última instancia, la jubilación anticipada en Chile, o en cualquier otro lugar, debe ser una decisión bien pensada y planificada.

Un punto importante a tener en cuenta es que al jubilarse anticipadamente, se pierde la cobertura del Seguro de Invalidez y Sobrevivencia (SIS), el cual protege al afiliado y a su familia. El SIS realiza un aporte a la cuenta obligatoria en forma de pensión en caso de invalidez parcial o un monto total en el caso de pensión de invalidez total, así como a los beneficiarios en caso de fallecer antes de pensionarse. Este seguro cubre al cotizante si está cotizando hasta los 65 años.

Planificación Financiera y Ahorro Previsional Voluntario (APV)

La planificación de una jubilación anticipada encuentra un pilar fundamental en el ahorro previsional voluntario (APV). Este recurso financiero cobra vital relevancia para aquellos ciudadanos chilenos que desean forjar un futuro temprano y seguro, ya que no solo representa un vehículo financiero, sino una oportunidad concreta para elevar las perspectivas de pensión venideras. A medida que reflexionamos sobre cómo ahorrar en pos de esta visión, surge el APV como la clave para convertir ese anhelo en realidad. Una de las principales entidades que ofrecen APV en Chile es Zurich, brindándote la posibilidad de avanzar en este camino con confianza y respaldo.

Modalidades de Pensión disponibles

Existen diversas modalidades para recibir la pensión en el sistema chileno, cada una con características distintas que se adaptan a las necesidades del afiliado. Es importante conocerlas para tomar la mejor decisión al momento de la jubilación anticipada.

Retiro Programado

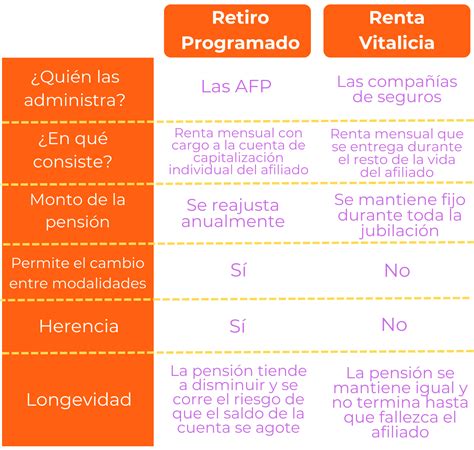

En esta modalidad, la pensión que se obtiene se descuenta del saldo que el afiliado mantiene en su Cuenta de Capitalización Individual. Los montos de las pensiones por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Así, los montos dependerán tanto de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados, como del monto real del saldo de la cuenta de capitalización individual de la persona afiliada activa o jubilada. En caso de fallecimiento del afiliado, si quedan fondos en la AFP, estos seguirán rentando y además se pueden convertir en herencia y Pensión de Sobrevivencia.

El Capital Necesario Unitario en el Retiro Programado es un elemento clave para definir el monto de las pensiones en esta modalidad. Los cálculos se suelen realizar a través de metodologías establecidas por la Superintendencia de Pensiones, como la descrita en la Nota Técnica N° 5 (Vega, 2014) utilizando el módulo de Stata CNU.

Renta Vitalicia

En la modalidad de Renta Vitalicia, el afiliado elige traspasar sus fondos a una Compañía de Seguros de Vida. Este contrato tiene carácter de irrevocable. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan. Para optar a una Renta Vitalicia, el afiliado o afiliada debe cumplir con la condición de tener los fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente (actualmente $158.339 para personas menores a 75 años, aunque este monto se reajusta anualmente).

- Renta Vitalicia con Componente Fijo y Variable: En esta opción, la renta se compone por un porcentaje fijo y otro variable. La persona afiliada debe señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

- Renta Vitalicia Inmediata: Al contratarla, se puede aumentar la pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de la jubilación.

- Renta Vitalicia Diferida: Se contrata a través de una Compañía de Seguros de Vida, donde una parte de los ahorros se transfieren desde la AFP a la Compañía y, de esta forma, se garantiza una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, se recibe una pensión llamada Renta Temporal desde la AFP.

- Plan Renta Garantizada: En caso de fallecimiento del pensionado, los beneficiarios seguirán recibiendo el 100% de la pensión durante el período estipulado al momento de contratar la Renta Vitalicia. Terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley.

Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, los fondos de la pensión se dividen: una parte es entregada a una AFP y otra a una compañía de seguros. Específicamente, un porcentaje de los fondos se quedará en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. Los montos de las pensiones por Renta Temporal son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Así, los montos dependerán tanto de la Tasa de Interés para el cálculo y recálculo de las Rentas Temporales, como del monto real del saldo de la cuenta de capitalización individual de la persona afiliada activa o jubilada.

Requisitos y Proceso para Solicitar la Jubilación Anticipada

Para poder optar a una pensión anticipada, es necesario cumplir con ciertos requisitos establecidos por la ley y seguir un procedimiento específico.

Requisitos para Obtener Pensión Anticipada

Para jubilarse antes de cumplir la edad legal, se deben cumplir los siguientes requisitos de manera simultánea:

- Tener un monto de pensión igual o mayor al 70% del promedio de las remuneraciones imponibles y rentas declaradas en los últimos 10 años.

- Contar con una pensión igual o superior a 12 Unidades de Fomento (UF).

- Tener al menos 10 años de afiliación en el sistema previsional.

Proceso de Solicitud

El primer paso para iniciar el trámite de pensión anticipada es solicitarlo en la AFP. La solicitud de pensión anticipada puede realizarse en una sucursal de la AFP o en su sitio web. Luego de 10 días hábiles, la AFP emitirá el Certificado de Saldo, que indica la cantidad de ahorro disponible para pensionarse.

Tras la emisión del Certificado de Saldo, se recomienda iniciar el trámite SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). El SCOMP enviará por correo certificado al domicilio del solicitante el Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y compañías de seguros (rentas vitalicias en modalidades solicitadas). El Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión.

El sistema calcula la pensión que tendrá la persona al jubilarse anticipadamente. Es posible que, tras calcular la pensión, queden algunos excedentes disponibles, llamados de "libre disposición". Estos fondos pueden ser solicitados en simultáneo al trámite de pensión anticipada, o dejarlos en la cuenta de ahorro previsional para retirarlos más adelante.

Si se trabaja con contrato, se debe comunicar al empleador la voluntad de iniciar la jubilación. Es recomendable verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Factores que Influyen en el Monto Final de la Pensión

Diversos factores determinan el monto final de la pensión, incluyendo aspectos económicos, demográficos y de inversión.

Cotización Obligatoria

Al estar trabajando, se destina un 10,1%* del sueldo a un ahorro obligatorio para la futura pensión. La estimación de pensión responde a la situación particular en la fecha de la simulación, la cual considera un aumento en la cotización de 0,1%, dejándola en 10,1% de la renta imponible.

Rentabilidad de los Fondos

La rentabilidad real utilizada para proyectar los saldos actuales o aportes depende de cada multifondo seleccionado y es determinada anualmente por la Superintendencia de Pensiones. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Durante las décadas pasadas, la rentabilidad histórica del sistema ha sido del 8%, pero se observa una tendencia decreciente: en los 80 fue del 12%, luego 9,9% en la década siguiente, 5,7% en los 2000 y 4,8% durante los últimos 10 años, proyectándose incluso inferiores al 4%.

Proyección de Rentabilidad Futura

A modo de referencia, la proyección para el Fondo C (de riesgo intermedio) desarrollada por la Superintendencia de Pensiones, en un escenario más optimista (con una probabilidad de ocurrencia de un 5%), estima una rentabilidad real de 5,28 %. En un escenario neutral (alta probabilidad de ocurrencia), este valor sería de 4,15%. Y bajo un panorama pesimista (también con un 5% de probabilidades de ocurrencia), la rentabilidad real sería de 3,03%.

Actualización de Tablas de Mortalidad

Se espera que la próxima actualización de las tablas de mortalidad publicadas por la Superintendencia de Pensiones eleve la esperanza de vida, tanto para mujeres como para hombres, lo cual incide de forma relevante en el monto de pensión.

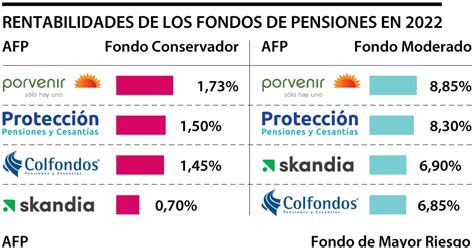

Sistema de Multifondos

En el año 2002, a través de la Ley N° 19.795, se crea un sistema de Multifondos que establece que cada AFP administrará 5 fondos (A, B, C, D y E), los cuales se diferencian según los niveles de riesgo que asuman en los instrumentos en los que inviertan. El fondo E es el más conservador, con menor riesgo y menor rentabilidad a largo plazo. El fondo A, por su parte, es el más riesgoso, siendo el más volátil, pero con mayor rentabilidad a largo plazo.

Comparativa de Sistemas de Pensiones

Es importante comprender la diferencia entre los modelos de sistemas de pensiones, especialmente en el contexto del debate en Chile.

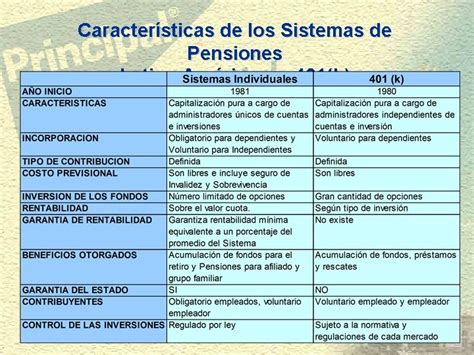

Sistema de Cuentas Individuales (AFP)

El actual sistema, basado en Cuentas Individuales, supone una Contribución Definida y un beneficio (pensión) incierto, que depende -entre otras cosas- de los montos ahorrados, la edad de la persona, si tiene cónyuge o no, los vaivenes del mercado, entre otros elementos.

Sistemas de Reparto

Los Sistemas de Reparto, en cambio, se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo a los años que la persona aportó. Tal es la realidad del 95% de los países del mundo que tienen en su base un componente Contributivo de Reparto y Pensiones Universales.

En términos generales, los sistemas de pensiones de reparto puro o simple siguen el principio de solidaridad intergeneracional, lo que implica que los ingresos provenientes de las cotizaciones de las personas activas laboralmente se destinan a pagar las pensiones de quienes han jubilado. La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP, por ejemplo, corresponde a un Sistema de Reparto con financiamiento tripartito (aportando trabajadores/as, empleadores/as y el Estado) y de Reservas Técnicas.

Se establece un sistema de beneficios definidos que reconoce cada mes y cada año cotizado, relacionándolos directamente a una Tasa de Reemplazo definida por una Tabla de Pagos. Cada año cotizado tiene asociada una pensión mínima expresada como porcentaje del Salario Mínimo, y una pensión máxima que deriva de aplicar la tasa de reemplazo de dicho nivel a 100 UF, con el objetivo de restringir comportamientos tipo "polizón". Se propone una compensación a las mujeres a través de años adicionales de cotización, buscando reconocer el Trabajo Doméstico y de Cuidados (así, las mujeres sumarán 2 años más de cotización al cumplir 5 años cotizados, y otros 3 adicionales al cumplir 10 años).

Chile es uno de los pocos países en el mundo que no tiene dentro de su pilar contributivo un componente público que incorpore solidaridad intra e intergeneracional que permita establecer pensiones suficientes acordes a un nivel de vida digno.

Consideraciones Adicionales y Beneficios del Estado

Es importante tener en cuenta que la información registrada en simuladores puede tener variaciones en el futuro (renta imponible, saldos, aportes, rentabilidad, beneficiarios legales, tablas de mortalidad, tasa de interés, etc.). Los datos personales ingresados suelen ser confidenciales y tratados conforme a la normativa legal vigente (por ejemplo, AFP Capital podrá almacenar dichos datos y usarlos para los fines autorizados por el titular de los datos).

Tasas de Interés Vigentes

Actualmente, los simuladores suelen trabajar con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones (por ejemplo, 3,54% en abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez (por ejemplo, 3,28% en abril 2025). Estas tasas son publicadas por la SP y por la CMF, y se efectúan ajustes automáticos trimestrales cuando el valor absoluto de la diferencia entre la tasa de interés vigente y la tasa de interés recalculada supere o iguale los diez puntos base (es decir, que la diferencia en valor absoluto sea igual o mayor a 0,1%).

Subsidios y Beneficios Estatales

Existen diversos subsidios y beneficios que buscan complementar las pensiones o asegurar un mínimo para quienes no alcanzan ciertos montos:

- Pensión Garantizada Universal (PGU): Entrega un monto de dinero a quienes cumplen con ciertos requisitos, como no tener fondos en ningún sistema de previsión, o estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH). La PGU se reajusta en febrero de cada año, según el IPC.

- Pensión Básica Solidaria de Vejez: Quienes no tienen derecho a una pensión, pueden acceder a un monto (ej. $85.964 pesos, monto que se reajustará automáticamente el 1 de julio de cada año).

- Pensión Máxima con Aporte Solidario (PMAS): Es el monto máximo fijado por ley como aporte solidario para pensión.

- Programa de Alimentación Complementaria del Adulto Mayor (PACAM): Entrega de alimentos fortificados con micronutrientes, para mantener y mejorar el estado nutricional.

Pensiones Especiales y Beneficios de Salud

- Pensión por Invalidez: Permite tener un ingreso garantizado en caso de incapacidad, sin requerir cumplir con la edad legal de jubilación. Se contempla la pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida para los trabajadores que soliciten una jubilación por invalidez.

- Pensión Anticipada para Enfermos Terminales: Durante un período, afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud N° 4 (solo por cuidados paliativos en cáncer avanzado) y ciertos diagnósticos específicos, pueden optar a esta pensión. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

- Plan AUGE-GES: Considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo, tales como Alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

Trámites y Pagos

Para quienes cobran su pensión en el Instituto de Previsión Social (IPS), es posible solicitar un pago a la CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. También se puede modificar la forma de pago. Independiente de la modalidad de pensión que se decida contratar, se descontará el porcentaje de salud que corresponde, salvo que se tenga el beneficio del estado que solvente dicho porcentaje.

tags: #jubilar #anticipado #sura