El sistema público de pensiones en España es un pilar fundamental del bienestar social, garantizado por la Constitución española en su artículo 41. Este artículo establece que “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo”. A diferencia de otros países donde cada trabajador cotiza para un plan de pensiones privado e individual, en España el sistema público de pensiones se nutre de las aportaciones de todos los trabajadores, quienes contribuyen a una denominada ‘Caja Única’ de la que salen los fondos para pagar las pensiones públicas por jubilación del nivel contributivo.

Sostenibilidad y Desafíos del Sistema de Pensiones

La situación del sistema de pensiones en España es delicada debido al envejecimiento de la población, lo que ha planteado muchos retos. Para que el sistema público de pensiones sea sostenible, es fundamental que haya más trabajadores activos que pensionistas. La continuidad del sistema tiene una fuerte dependencia de la pirámide poblacional. Un claro ejemplo de esta situación lo representa el estado del Fondo de Reserva de la Seguridad Social, una ‘hucha’ en la que desde el año 2000 se ha ido guardando el superávit del sistema de la Seguridad Social.

Edad de Jubilación y Periodo de Cotización

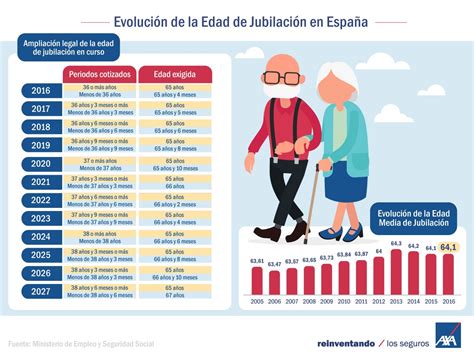

La edad ordinaria de jubilación es un requisito esencial para acceder a la pensión. Esta edad ha ido aumentando de forma continuada y progresiva en España desde hace más de diez años, un proceso que terminará en 2027. Es importante señalar que la edad ordinaria de jubilación va a cambiar en los próximos años a raíz de una reforma legislativa.

- Para 2026, la edad legal de jubilación ordinaria se incrementa dos meses con respecto al año anterior, situándose en los 66 años y 8 meses para quienes cuenten con menos de 38 años cotizados.

- Para cobrar el 100% de la base reguladora, a partir de 2027 se necesitará haber cotizado un total de 37 años.

- El periodo de cotización mínimo exigido para acceder a la jubilación es de 15 años, lo que da derecho a un 50% de la base reguladora.

Modalidades de Jubilación

Además de la jubilación ordinaria, existen otras modalidades que permiten flexibilizar el retiro laboral:

- Jubilación anticipada voluntaria: Es posible acceder hasta 2 años antes de la edad legal ordinaria. Para acceder a la jubilación anticipada voluntaria en 2026, será necesario tener al menos una edad de 64 años y 8 meses en caso de contar con menos de 38 años y 3 meses de cotización. Esta opción conlleva penalizaciones porcentuales sobre la cantidad mensual que recibirá el futuro jubilado.

- Jubilación parcial: Es la forma más tradicional de compatibilizar trabajo y pensión, sin poder compatibilizar un trabajo a tiempo completo. Se puede acceder con o sin contrato de relevo; es decir, optando por un contrato a tiempo parcial o un contrato a jornada completa en el que una persona desempleada ocupe parcialmente el puesto como relevista. Se permite cuando se alcanza la edad legal ordinaria de jubilación, firmando un contrato a tiempo parcial con el empresario.

- Jubilación flexible: Permite compatibilizar la pensión con un contrato a tiempo parcial, y es solicitada por una persona que ya está jubilada y quiere volver al mercado laboral.

- Jubilación demorada: Agrupa a quienes deciden permanecer cien por cien activos y retrasar la jubilación. Además, pueden mejorar sus prestaciones o percibir otros beneficios que se aplican sobre la base cotizable. La jubilación demorada tendrá un beneficio en forma de complemento económico cuando finalmente se retiren.

Cálculo de la Pensión de Jubilación

Para calcular la pensión de jubilación y saber cuánto se cobrará al jubilarse, es fundamental conocer dos valores clave:

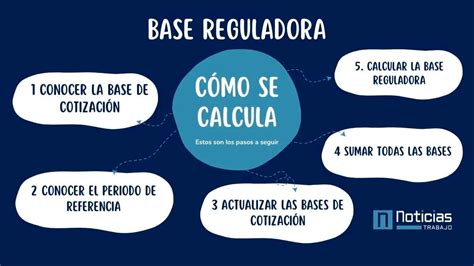

- La base reguladora: Se entiende por base reguladora la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación.

- El porcentaje de la base reguladora: El trabajador cobra un porcentaje de la base reguladora según el número de años que ha cotizado.

Procedimiento para Solicitar la Jubilación

Si se va a jubilar, lo primero es asumir las gestiones necesarias con la empresa, notificando la renuncia voluntaria por jubilación. Para solicitar una pensión de jubilación, la gestión se puede hacer por internet en la Sede Electrónica de la Seguridad Social. También es posible acudir presencialmente, aunque antes es necesario pedir cita previa. El sistema facilita un código localizador, que es necesario para volver al trámite, si se necesita modificar o anular la cita, por ejemplo.

✔️ Simulador de JUBILACIÓN SEGURIDAD SOCIAL 📝👉 𝗣𝗔𝗦𝗢 𝗮 𝗣𝗔𝗦𝗢

Hecho Causante y Compatibilidad

El hecho causante de la jubilación varía según la situación:

- Trabajadores en alta: El día del cese en la actividad. El percibo de la pensión comienza desde el día siguiente del cese en la actividad, cuando la solicitud se haya presentado dentro de los 3 meses anteriores o posteriores al cese.

- Trabajadores asimilados al alta: El día de presentación de la solicitud, excepto en excedencia forzosa (el día del cese en el cargo) y en el caso de traslado fuera del territorio nacional (el día del cese en el trabajo).

El percibo de la pensión de jubilación es compatible con ciertos trabajos. Es posible tener derecho a pensión de jubilación en varios regímenes de la Seguridad Social si se reúnen los requisitos exigidos en cada uno de ellos. Varios factores pueden afectar a la retención del IRPF de las pensiones de jubilación.

Jubilación de Altos Cargos y Políticos en España

El debate sobre las pensiones de los políticos en España ha sido un tema recurrente, especialmente cuando se trata de las diferencias entre los expresidentes del Gobierno y los demás cargos políticos.

Expresidentes del Gobierno

Los expresidentes del Gobierno de España, tras dejar su cargo, tienen garantizado un sueldo vitalicio, un privilegio que no está al alcance de otros políticos como los diputados o senadores. Esta medida, implementada en 1992 durante el gobierno de Felipe González, asegura que figuras como José María Aznar y Felipe González, que ya cobran 79.336 euros brutos al año, continúen recibiendo un salario considerable después de dejar el poder. Una vez que Pedro Sánchez finalice su etapa como presidente, también podrá acceder a este beneficio.

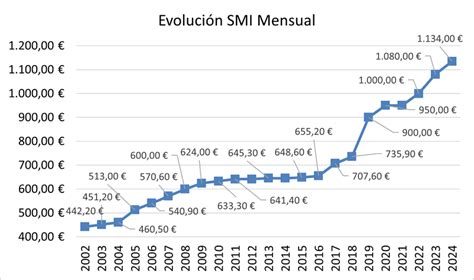

El importe de esta pensión vitalicia es revisado y actualizado anualmente en los Presupuestos Generales del Estado. En 2022, por ejemplo, la paga vitalicia de los expresidentes alcanzó los 74.580 euros anuales. Este monto contrasta significativamente con el salario mínimo interprofesional (SMI) en España, que en ese mismo año era de 15.876 euros anuales. Este salario vitalicio está destinado a cubrir gastos de oficina, atenciones de carácter social y, en algunos casos, alquileres de inmuebles. La cantidad asegurada permite a los expresidentes disfrutar de una jubilación tranquila y sin preocupaciones financieras, un privilegio exclusivo que no se extiende a otros miembros de la clase política.

Al dejar el cargo al frente del Ejecutivo, el presidente tiene dos opciones principales: recibir esta pensión o tener un puesto permanente en el Consejo de Estado. Actualmente, José Luis Rodríguez Zapatero optó por la segunda opción, de modo que por ocupar el cargo de Consejero Nato del Estado recibió un salario vitalicio de 100.000 euros hasta su renuncia en 2015. Otro expresidente, Mariano Rajoy, decidió volver a su antiguo cargo de registrador, puesto en el que se inició tras aprobar las oposiciones, convirtiéndose en el registrador más joven de España hasta la fecha.

La Jubilación de los Diputados

A menudo se cree que los diputados y otros altos cargos políticos tienen derecho a un salario vitalicio tras dejar su puesto, pero esto es incorrecto. Solo los expresidentes del Gobierno disfrutan de esta pensión vitalicia. Antes de 2011, los diputados contaban con una serie de privilegios en relación con su jubilación, como requisitos específicos de cotización y acceso a la pensión máxima vitalicia. Sin embargo, esos privilegios fueron eliminados cuando José Bono presidía el Congreso de los Diputados.

Desde entonces, los diputados deben cotizar al igual que el resto de los trabajadores afiliados a la Seguridad Social. Para acceder a una pensión contributiva de jubilación, están sujetos a los mismos requisitos de cotización que cualquier otro ciudadano. No obstante, los diputados pueden recibir dos indemnizaciones tras dejar su cargo: una por la disolución de la Cámara y otra por el cese de su actividad como diputados. Este contraste en el trato entre expresidentes y diputados genera un debate constante sobre los privilegios políticos y la equidad en el sistema de pensiones.

Jubilación Forzosa de los Funcionarios

La jubilación forzosa de los funcionarios se declara de oficio al cumplir los 65 años de edad, aunque se puede “prolongar la permanencia en el servicio activo como máximo hasta que se cumpla 70 años” si se solicita, según indica la Ley del Estatuto Básico del Empleado Público (TREBEP). Desde la Central Sindical Independiente y de Funcionarios (CSIF), consideran que la futura Ley de Función Pública deja pendientes mejoras en retribuciones, permisos y pensiones, pero “no ven como algo negativo” el aumento de la edad máxima de jubilación forzosa para los funcionarios hasta los 72 años, ya que recuerdan que “es voluntaria y depende del criterio de las comunidades autónomas”.

Complementar la Pensión Pública

El desafío en el sistema de pensiones es grande y, por ese motivo, resulta vital planificar el futuro y la jubilación, económicamente hablando. En España, el ahorro para la jubilación es una tarea pendiente, tanto a nivel individual como colectivo. Complementar la jubilación es posible, y el único “truco” está en el ahorro. En este sentido, el tiempo y la constancia son clave.

A la hora de ahorrar, es habitual preguntarse por dónde empezar. Existen pautas que pueden ayudar a analizar lo que realmente se necesita e interesa de cara a afrontar la jubilación. Los planes de pensiones son una alternativa de inversión que cuenta con ventajas fiscales en la declaración de la Renta, y permiten combinar planes al gusto, traspasar capital de otra entidad y realizar aportaciones flexibles. El futuro está en las manos de cada individuo, y ahorrar con seguridad puede mejorar la vida al retirarse.

tags: #jubilacion #por #el #gobierno