La jubilación marca el inicio de una nueva etapa en la vida, y comprender el proceso es fundamental para una transición sin contratiempos. Esta guía detallada ofrece información clave sobre el proceso de jubilación, las modalidades de pensión, los beneficios existentes y los cambios introducidos por las reformas previsionales.

¿Qué es la Pensión de Vejez y Quiénes Pueden Acceder a Ella?

La Pensión de Vejez es un beneficio al que todas las personas tienen derecho a acceder, entregando un monto de dinero mensual a quienes se jubilan. Su cuantía depende directamente de los ahorros personales acumulados en la Administradora de Fondos de Pensiones (AFP).

Requisitos de Edad y Afiliación

Para pensionarse, es necesario estar afiliado a una AFP y tener cumplida la edad legal requerida: 65 años para los hombres y 60 años para las mujeres. No obstante, es posible pensionarse antes de cumplir la edad legal si se tienen al menos 10 años de afiliación en el sistema previsional y los fondos suficientes en la AFP para financiar una pensión adecuada, o si se califica para una pensión por trabajo pesado.

El Pilar de Ahorro Contributivo Obligatorio

El Pilar de Ahorro Contributivo Obligatorio es administrado por las AFP y tiene como propósito principal financiar la vejez. Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración. Este aporte se destina de manera íntegra a una cuenta personal a nombre del afiliado en el Fondo de Pensiones.

Pasos para Solicitar tu Pensión

El proceso para solicitar la pensión implica varias etapas clave, que pueden iniciarse de diversas maneras, incluyendo la atención presencial, videollamada o formularios online. Las y los afiliados pueden realizar este trámite de manera directa y es absolutamente gratuito. Además, se puede otorgar un poder notarial a otra persona para que realice el trámite.

1. Inicio de Trámite y Verificación de Cotizaciones

Si trabajas con contrato, el primer paso es comunicar a tu empleador la voluntad de iniciar la jubilación. Es altamente recomendable verificar que el pago de tus cotizaciones y del seguro de cesantía se encuentren al día por parte del empleador. De no ser así, la AFP efectuará las gestiones necesarias para la cobranza y recaudación de los fondos adeudados. Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

2. Emisión del Certificado de Saldo

Una vez que la AFP recibe la solicitud, debe calcular la totalidad de los fondos acumulados por la persona. Luego de 10 días hábiles, tu AFP emitirá el Certificado de Saldo, un documento que indica la cantidad de ahorro disponible para pensionarse. Este certificado tiene una vigencia de 35 días y es requerido para solicitar el Certificado de Ofertas SCOMP.

3. Cotización de Opciones de Pensión (SCOMP)

Con el Certificado de Saldo, debes dirigirte a tu AFP o a una Compañía de Seguros e indicar que quieres pensionarte para que te coticen una pensión. La AFP es la encargada de emitir el Certificado de Saldo y, paralelamente, enviar esa información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). En un plazo máximo de 3 días hábiles, las AFP y las compañías de seguros deben ingresar al SCOMP las propuestas de pensión diseñadas. El SCOMP te enviará por correo certificado a tu domicilio el Certificado de Oferta, que muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y compañías de seguros (rentas vitalicias en modalidades solicitadas). Este documento contiene las opciones de pensión ofrecidas por distintas AFP y Compañías de Seguros y tiene una vigencia de 12 días hábiles desde su emisión.

4. Selección de Modalidad de Pensión

Una vez recibido el Certificado de Oferta, podrás aceptar alguna de las ofertas para pensionarte o rechazarlas. Deberás seleccionar una de las modalidades presentadas en el Certificado de Ofertas SCOMP para el pago de tu pensión. Junto con la solicitud, debes realizar la Declaración de Beneficiarios, para lo cual debes adjuntar certificados de nacimiento de tus hijas e hijos, y, si es el caso, adjuntar el certificado de matrimonio o de Acuerdo de Unión Civil.

5. Recepción del Primer Pago

Pasados 10 días desde que elijas tu modalidad de pensión, se te notificará que tu primer pago está listo para ser retirado.

Consideraciones Adicionales en el Proceso

Si decides pensionarte, puedes preingresar tu solicitud de pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Para ello, se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, deberás indicarlo en el formulario; en algunos casos, se necesitará más información y un ejecutivo te llamará.

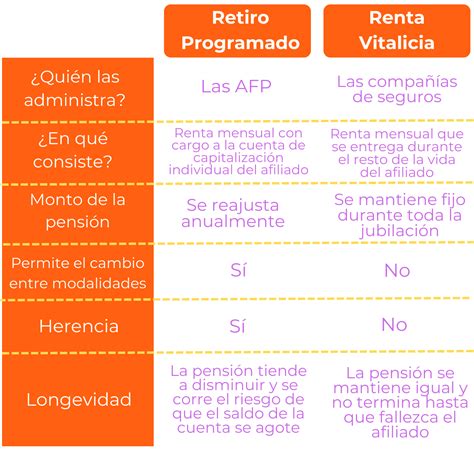

Modalidades de Pensión Disponibles

En el sistema de AFP, existen varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida. También hay otras dos alternativas que mezclan características de las dos modalidades antes mencionadas: la renta temporal con renta vitalicia diferida y la renta vitalicia inmediata con retiro programado.

Retiro Programado (AFP)

Esta modalidad se contrata con la AFP y el monto de tu pensión dependerá de varios factores, como tus ahorros, la edad en que decides pensionarte y si tienes beneficiarios. Una vez pensionado, recibirás tu Liquidación de Pensión cada mes, donde verás el saldo que va quedando en tu cuenta después de cada pago. Si te pensionaste en una AFP, tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no tienes beneficiarios, los fondos se entregarán en un solo pago a tus herederos, y en último caso, si no los tienes, se pagarán al estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con tu plata.

Renta Vitalicia (Compañía de Seguros)

Al contratar la Renta Vitalicia con una Compañía de Seguros, esta recibe los fondos desde tu AFP y a cambio te garantiza una pensión mensual fija en UF de por vida. En caso de fallecimiento, bajo el Plan Renta Garantizada, tus beneficiarios seguirán recibiendo el 100% de tu pensión durante el período que hayas estipulado al momento de comprar tu Renta Vitalicia. Terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley.

Modalidades Combinadas

- Renta Vitalicia Inmediata con Retiro Programado: Tus fondos de la AFP se dividen en dos para contratar dos pensiones al mismo tiempo: una pensión por Retiro Programado desde la AFP y otra pensión por Renta Vitalicia desde la Compañía de Seguros de Vida.

- Renta Temporal con Renta Vitalicia Diferida: Permite aumentar tu pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de tu jubilación. Se contrata a través de una Compañía de Seguros de Vida, donde una parte de tus ahorros se transfiere desde la AFP a la Compañía, garantizando una pensión fija en UF de por vida a partir de una fecha futura acordada. Mientras llega esta fecha, recibes una pensión llamada Renta Temporal desde tu AFP.

Beneficios y Pensiones Especiales

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio que entrega el Estado a quienes no poseen fondos en ningún sistema de previsión, o para complementar pensiones bajas. Para acceder a la PGU, se debe tener 65 años o más (sin necesidad de estar pensionado) y pertenecer al 90% con menores ingresos del país. Si ya estás pensionado, tu pensión debe ser menor a $789.139. Aquellos con ingresos entre $789.139 y $1.252.602 también pueden acceder a una PGU de monto variable. Importante: la PGU se reajusta en febrero de cada año, según el IPC. El monto de la PGU ha sido aumentado a $250.000. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya recibes la PGU, el ajuste es automático según el calendario.

Pensión Máxima con Aporte Solidario (PMAS)

La Pensión Máxima con Aporte Solidario (PMAS) es el monto máximo fijado por ley como aporte solidario para pensión. No se requiere cumplir con el requisito de la edad legal de jubilación y te permite tener un ingreso garantizado en caso de incapacidad. Cumplido un plazo establecido, se realizará la reevaluación de la invalidez.

Jubilación por Invalidez y Enfermedad Terminal

- Pensión de Vejez Anticipada por Trabajo Pesado: Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez bajo esta modalidad, que es un beneficio mensual y de por vida.

- Pensión Anticipada para Enfermos Terminales: Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4 (cuidados paliativos en cáncer avanzado) y diagnósticos específicos por cuidados paliativos en cáncer avanzado, podrán optar a esta pensión. Este beneficio puede solicitarse a través del sitio web, call center y sucursales de la AFP a la cual la persona está afiliada.

Aspectos Clave de la Reforma Previsional

La reforma previsional busca fortalecer el sistema de pensiones introduciendo diversos cambios que impactan tanto a trabajadores como a empleadores y al funcionamiento de las AFP.

Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, el cual se irá incrementando gradualmente hasta alcanzar un 7%. De este aumento, un 1,5% aportará al Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del nuevo Seguro Social a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

Desde el 1 de mayo de 2025, un nuevo beneficio de la Reforma Previsional permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales del trabajador. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año.

Mayor Competencia y Comisiones Variables

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Cada dos años, el 10% de las personas afiliadas a las AFP serán licitadas y asignadas al administrador que ofrezca la menor comisión, fomentando la competencia y la disminución de costos para los afiliados. Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones, pudiendo disminuir un 15% si el fondo pierde valor o aumentar hasta un 15% si este gana. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. También se establecen límites a las comisiones pagadas a terceros cuando las AFP invierten a través de ellos.

Transición a Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales. Estos ajustarán su perfil de inversión automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Otras Novedades

- Incentivos a la Cotización para Independientes: Se han simplificado los mecanismos de cotización, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado, promoviendo la formalidad al vincular los beneficios a la cotización.

- Compensación a Mujeres por Mayor Expectativa de Vida: Este beneficio busca corregir las brechas de género en el sistema de pensiones dada la mayor expectativa de vida de las mujeres.

- Rol del IPS y el Fondo Autónomo de Protección Previsional (FAPP): El Instituto de Previsión Social (IPS) realizará la recaudación de cotizaciones a través de un proveedor especializado. Además, se creó el Fondo Autónomo de Protección Previsional (FAPP) en el marco de la ley N°21.735.

Obligaciones del Empleador y Cobro de Pensión

Declaración y Pago de Cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esta información es crucial para el registro de períodos cotizados, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador. La obligación de cotizar al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias del IPS sin que el empleador haya acreditado la extinción, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

Formas de Pago de la Pensión

Tú eliges cómo cobrar tu pensión. Si cobras tu pensión en el Instituto de Previsión Social (IPS), puedes solicitar un pago a tu CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puedes modificar tu forma de pago. Se sugiere recibirla en una cuenta bancaria a tu nombre para mayor comodidad y seguridad.

Fondos y Herederos

De acuerdo con la ley, solo podrás retirar el dinero ahorrado a través de pagos mensuales de Pensión cuando te jubiles. En algunos casos, podrías acceder al Excedente de Libre Disposición. Si te pensionaste en una AFP, tus ahorros se pagarán a tus beneficiarios como Pensión de Sobrevivencia. Si no tienes beneficiarios, se entregarán en un solo pago a tus herederos, y en último caso, si no los tienes, se pagarán al estado, como último heredero, según indica la ley.

Otros Aspectos Relevantes

- Descuentos por Salud: Independiente de la modalidad de pensión que decidas contratar, se descontará de la misma el porcentaje de salud que corresponde, salvo que tengas el beneficio del estado en que este solvente el porcentaje correspondiente.

- Programa de Alimentación Complementaria del Adulto Mayor (PACAM): Este programa entrega alimentos fortificados con micronutrientes, para mantener y mejorar el estado nutricional de los adultos mayores.

- Cuentas de Ahorro para Indemnización:

- Trabajador de Casa Particular: Es una cuenta de ahorro que financia la indemnización a todo evento de trabajadores de casa particular, afiliados a AFP o IPS. Se financia con un aporte del empleador del 4,11% con un tope imponible de 66 U.F.

- Cuenta de Ahorro de Indemnización Sustitutiva: Un trabajador con más de 6 años en la empresa puede pactar con su empleador la sustitución de la indemnización por años de servicio por una indemnización a todo evento, únicamente al séptimo año de contrato y siendo efectiva hasta el año 11. El empleador debe financiar esta indemnización con un aporte de al menos 4,11% de la remuneración imponible, con un tope de 90 UF. El retiro de estos fondos se realizará solo cuando finalice la relación laboral.

tags: #inp #proceso #de #jubilacion