El 16 de enero, el Gobierno ingresó las indicaciones al proyecto de ley de reforma de pensiones a la comisión de Trabajo del Senado, marcando el inicio del análisis y votación de estas propuestas. Tras la aprobación unánime de la idea de legislar y la formalización de las indicaciones, se delinean las principales materias que busca implementar esta reforma.

La ministra del Trabajo y Previsión Social, Jeannette Jara, y el ministro de Hacienda, Mario Marcel, han subrayado la importancia de estas enmiendas, que buscan una tramitación más ágil y responden a peticiones de diversos sectores políticos para alcanzar un acuerdo que mejore las pensiones de la población.

Contexto del Sistema de Pensiones Chileno

El sistema previsional chileno tiene como objetivo principal otorgar pensiones a quienes han finalizado su vida laboral activa, ya sea por haber alcanzado la edad legal de jubilación o por alguna incapacidad para seguir trabajando. Este sistema, conocido como el sistema de AFP, fue establecido por el Decreto Ley N° 3.500 de 1980.

Se define como un sistema de capitalización individual obligatoria, donde cada trabajador o trabajadora debe destinar el 10% de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta personal, gestionada por una Administradora de Fondos de Pensiones (AFP). El propósito de este ahorro es financiar una pensión al cumplir la edad legal de jubilación (65 años para hombres y 60 para mujeres).

Las AFP cobran una comisión por administrar estas cuentas, lo que incluye la recaudación de cotizaciones y la inversión de fondos para obtener rentabilidad. Históricamente, hasta 1980, Chile operaba con un sistema de reparto, financiado por las cotizaciones de trabajadores activos y administrado por cajas de previsión.

Evolución del Sistema de Seguridad Social

- En marzo de 2008, con la Ley N° 20.255, se implementó el Sistema de Pensiones Solidarias (SPS).

- Desde el 1 de febrero de 2022, los beneficios de vejez del SPS fueron reemplazados por la Pensión Garantizada Universal (PGU), un instrumento de protección social financiado íntegramente por el Estado.

- Además, existe un pilar voluntario que permite a las personas ahorrar de manera adicional para mejorar su futura pensión, a través de cuentas de Ahorro Previsional Voluntario (APV) y Ahorro Previsional Voluntario Colectivo (APVC), gestionadas por diversas entidades supervisadas.

Principales Cambios Propuestos por la Reforma

La Reforma Previsional, presentada inicialmente en noviembre de 2022 por el Presidente Gabriel Boric, busca transformar el sistema actual a través de diversas modificaciones.

1. Cotización Adicional de los Empleadores

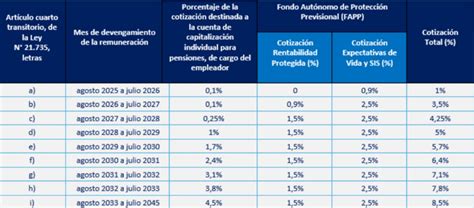

Un pilar fundamental de la reforma es el establecimiento de un aporte adicional de los empleadores. La Ley N° 21.735, publicada el 26 de marzo de 2025, incorpora una nueva cotización de cargo del empleador, que comenzará con una tasa inicial del 1% y se incrementará anualmente durante nueve años, hasta alcanzar el 7% de la remuneración del trabajador.

Respecto a la distribución de la cotización adicional del 6% (que forma parte de ese 7% gradual), el Gobierno anunció que acogió la propuesta de partidos del centro político. La ministra Jeannette Jara detalló la nueva lógica:

- Un 3% irá a capitalización individual, con un componente de solidaridad intrageneracional.

- El otro 3% se destinará al Seguro Social Previsional (SSP), lo que permitirá financiar una garantía de 1 UF por cada 10 años cotizados.

El ministro de Hacienda, Mario Marcel, explicó que esta composición busca mejorar las jubilaciones de los actuales pensionados, abordando una demanda social de corto y mediano plazo.

2. Creación del Seguro Social Previsional (SSP)

Este nuevo seguro tiene como objetivo principal financiar prestaciones contributivas y compensatorias, con un énfasis particular en abordar las brechas de género en las pensiones. Por ejemplo, las mujeres podrían acceder a un bono por cada año de cotización, además de una compensación por mayor expectativa de vida. El Fondo Integrado de Pensiones (FIP) acumulará los recursos generados por los puntos destinados al Seguro Social.

3. Incorporación de Trabajadores Independientes

La reforma ampliaría la cobertura del sistema de pensiones, incluyendo cotizaciones obligatorias y beneficios sociales para los trabajadores independientes. Se proponen incentivos a la cotización y se han simplificado los mecanismos de pago, permitiendo opciones como pagos automáticos desde cuentas bancarias o la contribución de familiares directos en nombre del afiliado. La reforma también promueve la formalidad al vincular los beneficios a la cotización.

4. Transición a Fondos Generacionales

El actual sistema de multifondos será reemplazado por fondos generacionales. Este cambio implica que las inversiones se ajustarán automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Este mecanismo busca maximizar rentabilidades y reducir el riesgo de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones, que antes eran fijas, pasarán a ser variables y vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta en un 15%; si obtiene ganancias, podrán aumentar hasta en un 15%, alineando los incentivos de las administradoras con el bienestar de los afiliados. Además, se establecen límites para las inversiones de las AFP a través de terceros.

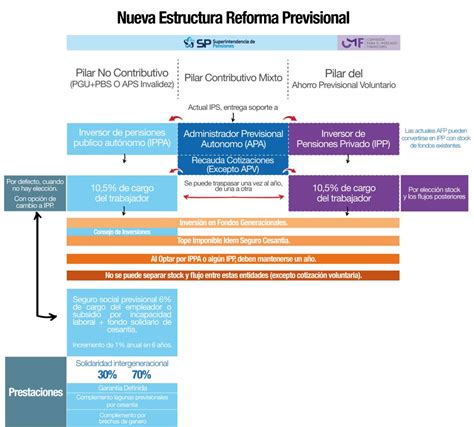

5. Cambios en la Administración del Sistema: Fin de las AFP

La reforma mantiene la separación de funciones de la industria previsional, pero las AFP dejarán de existir. En su lugar, operarán:

- Inversores Privados de Pensiones (IPP): Se encargarán únicamente de invertir los ahorros de los trabajadores, compitiendo mediante licitaciones del stock de afiliados para reducir el precio de las comisiones.

- Administrador Previsional: Un nuevo ente, con un modelo similar al Seguro de Cesantía, asumirá las labores de soporte: recaudación y cobranza de cotizaciones, administración de cuentas, pagos, cálculo de beneficios, consultas y atención de público. Para esta función, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado.

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, fomentando la competencia y la reducción de costos.

6. Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario contaban con esta cobertura.

Desde mayo a julio de 2025, se cotizará el 10% del pago mensual del Seguro de Cesantía; a partir de agosto, subirá a 10,10%, y en agosto de 2027 a 10,25%. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin usar fondos individuales del trabajador. Se estima que esta medida triplicará el número de beneficiados, de 395 mil a más de 1,4 millones al año.

Lagunas Previsionales - Qué son y cómo compensarlas

7. Aumento de la Pensión Garantizada Universal (PGU)

La reforma contempla el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este ajuste se realizará automáticamente según un calendario establecido para quienes ya la reciben. También podrán acceder a la PGU personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, siempre que cumplan los requisitos.

8. Posibilidad de Autopréstamo

Se establece la posibilidad de realizar un autopréstamo, por un máximo del 5% de lo ahorrado, con un tope de 30 UF (aproximadamente $1.100.000, dependiendo del valor de la UF).

Calendario y Hitos Clave

- Noviembre de 2022: Presentación de la reforma previsional por el Presidente Gabriel Boric.

- Enero de 2023: Aprobación de la idea de legislar en la Comisión de Trabajo y Seguridad de la Cámara de Diputados y Diputadas.

- Diciembre de 2024: Ingreso de indicaciones por parte del Gobierno a la iniciativa original.

- 16 de enero de 2025: Ingreso de las últimas indicaciones del proyecto de ley a la comisión de Trabajo del Senado.

- 1 de mayo de 2025: Inicio de la vigencia del nuevo beneficio de Seguro de Lagunas Previsionales.

- Agosto de 2025: Los empleadores comienzan a pagar un 1% adicional de cotización, que se incrementará gradualmente.

- Agosto de 2027: El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social.

Gestión de Cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes. La obligación de cotizar al Seguro Social Previsional (SSP) por parte del empleador se extiende a todos sus trabajadores, incluyendo aquellos con jornadas parciales o part-time, lo que es crucial para el registro de periodos cotizados. Esta obligación se extingue cuando el trabajador se pensiona por vejez o invalidez total.

En caso de no declarar, el empleador tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS la extinción de su obligación. De lo contrario, se presumirá una deuda previsional efectiva.

tags: #indicacion #gobierno #reforma #pensiones