La historia y el desempeño de una empresa se reflejan fielmente en su contabilidad y estados financieros. Estos números "hablan" a quienes saben interpretarlos. Para asegurar la fiabilidad de esta información, la auditoría se presenta como una herramienta fundamental. Sin embargo, el rol del auditor está delimitado por principios estrictos que buscan preservar su independencia y la objetividad de su juicio. Este artículo aborda los aspectos cruciales de la incapacidad del auditor para realizar ciertos trabajos, destacando las normativas y principios éticos que rigen su labor.

El Propósito de la Auditoría y el Rol del Auditor

El objetivo principal de una auditoría de estados financieros contables es obtener una opinión independiente y razonable sobre dichos estados, asegurando que estén exentos de representaciones incorrectas significativas. Una auditoría adecuada, por tanto, se enfoca en los riesgos de representaciones incorrectas significativas. Para ello, es indispensable un adecuado nivel de involucramiento por parte del auditor más experimentado en todas las fases del proceso: planificación, ejecución y emisión del informe.

Ser un auditor no solo implica cumplir con requisitos normativos, sino también desarrollar habilidades y principios éticos que marcan la diferencia en la calidad de las auditorías. El auditor contribuye a fortalecer la estructura de gobernanza de una organización al validar la efectividad de los controles internos y la implementación de un plan de acción, siempre con un enfoque en la evidencia y la objetividad. Al identificar posibles desviaciones o áreas de mejora, el auditor no solo asegura el cumplimiento normativo, sino que también ayuda a que la empresa mantenga una postura preventiva frente a riesgos emergentes. Para lograr una auditoría efectiva, el auditor debe actualizar continuamente sus conocimientos sobre metodologías de auditoría y normativas aplicables, adaptándose a cambios en el entorno regulatorio o en las prácticas de la industria. Este compromiso profesional asegura que sus evaluaciones reflejen las mejores prácticas del mercado, permitiendo a la organización tomar decisiones fundamentadas y sostenibles.

Independencia del Auditor: Un Principio Fundamental

No son pocas las ocasiones en las cuales el auditor enfrenta dilemas de independencia, tanto mental como económica. La independencia profesional es un pilar irrenunciable de la auditoría. En el pasado, las empresas a menudo se basaron en los auditores para ayudar en la reconciliación de cuentas, la preparación de comprobantes de ajuste y la preparación de estados financieros.

Sin embargo, las normas de auditoría generalmente establecen que en los servicios de no auditoría (“non attest”), tales como servicios de consultoría o de impuestos, los auditores pueden realizar, pero bajo circunstancias muy específicas, dichos servicios. Por ello, no se debe esperar que los auditores realicen actividades que pongan en riesgo su independencia profesional. No debería sorprender el cambio de actitud de un auditor externo al momento de ser requerido para aclarar dudas conceptuales o al solicitarle una actividad que lo relacione con la preparación de los estados financieros, y menos si se trata de ajustar los registros contables.

El auditor externo siempre debe ser un profesional independiente con una misión específica, para la cual cuenta con un conjunto normativo claro y actualizado. Preparar y presentar los estados financieros de acuerdo con el marco de información financiera corresponde a la administración de la empresa. Por lo tanto, si usted ha contratado una auditoría para que le ayuden a preparar los estados financieros antes de presentarlos ante terceros (un banco, por ejemplo), no espere que sean los auditores quienes le ayudarán a que sus cifras se vean “mejor” o sus notas explicativas estén mejor redactadas. Al contrario, preocúpese de que el auditor externo siempre sea un profesional independiente y con una misión específica.

⚠Aviso:👉 CONSIDERA estos 3 TIPs antes de contratar💲 a un Auditor Externo👀

Normativa y Lineamientos para la Gestión de Auditorías

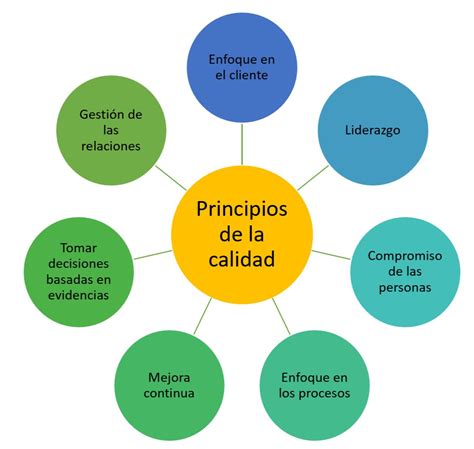

La norma ISO 19011 establece lineamientos para gestionar auditorías de sistemas, cubriendo los principios de auditoría, la gestión de programas y la evaluación de auditores. Según la ISO 19011, el rol del auditor en una auditoría de sistemas de gestión es evaluar si las actividades de la organización cumplen con los requisitos definidos, como políticas, normativas y estándares aplicables.

La norma establece que los auditores deben reunir una combinación de conocimientos, habilidades y actitudes específicas para desempeñar su rol de manera efectiva y profesional. El auditor debe tener un dominio profundo de los principios y requisitos de los sistemas de gestión, como ISO 9001 y ISO 27001, así como del contexto y riesgos específicos de la industria auditada. Un auditor debe conocer diversas metodologías como entrevistas, revisión documental, análisis de datos y observación directa. Una característica importante es que el auditor debe evitar conflictos de interés que puedan comprometer su juicio. Uno de sus principios debe ser el manejo y la seguridad de la información; la discreción es algo muy importante mientras realiza la auditoría, pues durante este proceso adquiere información que debe ser protegida. Otra característica del auditor es que debe interactuar con las personas auditadas de manera respetuosa y profesional, fomentando un ambiente de colaboración. El auditor debe ser claro, preciso y veraz al comunicar los resultados de la auditoría, destacando las conclusiones de forma objetiva y basada en evidencia. Todos los auditores deben tener la habilidad de gestionar la relación con los clientes y las partes interesadas de manera efectiva.

Fases del Proceso de Auditoría

Linda Porter, experimentada auditora de NQA, describe el proceso de auditoría y sus fases:

1. Preparación Previa

- Aproximadamente 4-6 semanas antes de la auditoría programada, el auditor se presentará y proporcionará un plan de auditoría para la duración de la misma. Esta es una oportunidad para asegurarse de que las personas adecuadas están disponibles para ser auditadas y de que los horarios están anotados en las agendas, para que todos puedan planificar su trabajo en consecuencia y no se sientan presionados o estresados.

- Disponer de esta información permite que la auditoría se desarrolle de forma más fluida y menos estresante. Existe la idea errónea de que los auditores buscan problemas y no conformidades; sin embargo, su función es confirmar el cumplimiento de las normas, y lo hacen buscando pruebas.

2. Reunión Inicial

- Se trata de presentar formalmente a todos los participantes en la auditoría, confirmar la norma auditada, el ámbito de aplicación y si hay exclusiones. También se habla de la confidencialidad y de los requisitos de salud y seguridad. A continuación, se revisa el plan de auditoría y se reitera que se trata de una auditoría por muestreo.

3. Auditoría de Primera Fase (Auditoría Inicial)

- Una auditoría de primera fase sirve para evaluar si la empresa está preparada para la auditoría completa que determinará si puede certificarse conforme a la norma elegida. Es una oportunidad para conocer mejor la empresa, el contexto del negocio y revisar los documentos y procedimientos clave para asegurarse de que cumplen los requisitos de la norma. Si se considera que no cumplen los requisitos, se explicará y señalará en el informe de auditoría, y se planteará un "Área de Preocupación" (AoC). En esta fase también se plantean oportunidades de mejora.

4. Auditoría de Certificación o Seguimiento

- Estas auditorías abarcan todas las cláusulas y controles, por lo que su duración es mayor. De nuevo, habrá una reunión inicial para explicar el plan de la auditoría, cuyos detalles se habrán enviado de antemano. Durante la auditoría, el auditor jefe mantendrá a todos informados de los hallazgos o preocupaciones. Siempre se explicarán y debatirán en profundidad para garantizar que la interpretación de las pruebas es correcta.

5. Reunión de Cierre

- Una vez finalizada la auditoría, se celebra una reunión de clausura a la que se invita a todas las partes interesadas. En ella se confirma la norma auditada, el alcance de la auditoría, la evaluación final y la recomendación de certificación.

6. Gestión de No Conformidades y Oportunidades de Mejora

- No conformidades mayores: Un incumplimiento significativo de los requisitos de la norma ISO, una desviación más grave de los resultados previstos del sistema de gestión que una no conformidad menor, o múltiples no conformidades menores que demuestren un problema sistémico o una incapacidad para mantener la conformidad con la norma. Por ejemplo, no realizar copias de seguridad periódicas.

- No conformidades menores: Un incumplimiento de los requisitos de la norma ISO que no afecta significativamente al sistema de gestión; por lo general, se trata de incidentes aislados que se solucionan fácilmente. Por ejemplo, falta de documentación o documentación incompleta.

- Cada no conformidad debe documentarse en un Plan de Acción Correctiva (Formulario CAP's) y detalla cómo se abordará la no conformidad, la eliminación de la causa raíz y las pruebas para confirmar que se ha completado. Como ya se ha mencionado, puede ser necesaria una visita especial para verificar que la acción correctiva ha sido eficaz.

- Otro hallazgo es una OFI, u Oportunidad de Mejora. Se trata de recomendaciones de mejora que deben anotarse en el registro de OFI y documentarse las consideraciones al respecto.

7. Informe de Auditoría y Ciclo de Certificación

- Una vez finalizada la auditoría, el auditor jefe dispone de 48 horas para elaborar el informe de auditoría completo. Cualquier duda o pregunta sobre el informe debe comunicarse al auditor lo antes posible.

- Una vez que se ha recibido el certificado ISO, se entra en el ciclo de auditoría de tres años. En cada auditoría deben cubrirse las cláusulas obligatorias y, a lo largo de los tres años, deben auditarse todos los procesos y controles.

La planificación es clave para sacar el máximo partido de las auditorías. Es importante hacer preguntas, ya que las auditorías son para asegurarse de que los procesos funcionan. El proceso de auditoría está diseñado para obtener pruebas de conformidad, no para "pillar" a la empresa. Después de la auditoría, es crucial abordar las no conformidades con prontitud y eficacia. Esto no solo garantiza el cumplimiento, sino que también contribuye a la mejora continua de los procesos.

Tecnologías Emergentes en la Auditoría

Las tecnologías emergentes están cambiando rápidamente el panorama de las auditorías, haciendo que sea más importante que nunca estar en constante aprendizaje. Algunas de estas tecnologías incluyen:

- La automatización de tareas repetitivas y manuales, como la recolección de datos y la verificación de registros.

- El blockchain, que puede utilizarse para garantizar la integridad de los datos, proporcionando un registro de auditoría inmutable y transparente.

- Las soluciones en la nube, que permiten a los auditores acceder a datos de manera remota, colaborar con otros equipos y realizar auditorías en tiempo real.

- Las auditorías de ciberseguridad, que se han vuelto esenciales a medida que los riesgos cibernéticos aumentan.

Implicaciones de la Ausencia de Auditorías Externas

La falta de una mayor credibilidad sobre los estados financieros no auditados es el principal impacto negativo que se desprende de no contar con auditorías. Nuestro país tiene una economía abierta al mundo y contar con estados financieros auditados representa una ventaja para atraer inversiones y hacer negocios. De este modo, avanzar en esta dirección (al exigir la presentación de estados financieros auditados) partiendo tal vez por exigir a todas las medianas y grandes empresas con una facturación superior a UF 100.000 a que sean auditadas.