La reforma de pensiones, un tema de gran relevancia, presenta efectos concretos y directos en el día a día de las empresas, especialmente para las Pequeñas y Medianas Empresas (PYMES) en Chile. Comprender cómo esta reforma influye en las finanzas empresariales y personales puede marcar la diferencia entre adaptarse con tranquilidad o enfrentar desafíos de liquidez.

Entendiendo la Reforma de Pensiones en Chile

La reforma de pensiones es un conjunto de cambios legales y estructurales que buscan mejorar las pensiones futuras de los trabajadores. Incluye el aumento de la cotización, la creación de un fondo común solidario, nuevas formas de administración y cambios en los mecanismos de retiro de fondos.

La nueva cotización adicional a cargo del empleador

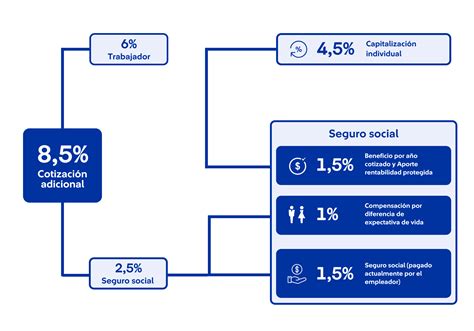

Según el Instituto de Previsión Social (IPS), desde agosto de 2025 comenzó a aplicarse una nueva cotización del 1 % adicional a cargo del empleador, calculada sobre la remuneración imponible de cada trabajador. Esta cifra aumentará gradualmente cada año hasta llegar a un 7 % en agosto de 2033, lo que sumado a un 1,5% del Seguro de Invalidez y Sobrevivencia (SIS) que pasará al Seguro Social Previsional, elevará el aporte total del empleador a un 8,5 % en 2033, sin costo directo para los trabajadores.

Este 1 % inicial adicional se repartirá en dos componentes:

- Un 0,1 % irá directamente a la cuenta de capitalización individual del trabajador o trabajadora, es decir, a su AFP.

- El 0,9 % restante se destinará al Seguro Social Previsional, un fondo solidario creado para entregar beneficios, como compensaciones para mujeres por su mayor esperanza de vida, además de futuros apoyos como protección frente a la rentabilidad y premios por años de cotización.

De manera más específica, de la cotización total que se irá incrementando, un 4,5 % irá a la cuenta individual del trabajador en su AFP, un 1,5 % se destinará al nuevo Seguro Social Previsional (incluye un beneficio por años cotizados), y un 1 % será para compensar la diferencia en expectativa de vida de las mujeres.

La siguiente tabla ilustra la progresión anual de esta cotización:

| Año | Cotización total | Cuenta individual | CRPSIS + Compensación por Expectativa de Vida |

|---|---|---|---|

| Agosto 2025 | 1,0 % | 0,1 % | 0,9 % |

| Agosto 2026 | 3,5 % | 0,1 % | 0,9 % (SIS) + 2,5 % |

| Agosto 2027 | 4,25 % | 0,25 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2028 | 5 % | 1 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2029 | 5,7 % | 1,7 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2030 | 6,4 % | 2,4 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2031 | 7,1 % | 3,1 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2032 | 7,8 % | 3,8 % | 1,5 % (SIS) + 2,5 % |

| Agosto 2033 | 8,5 % | 4,5 % | 1,5 % (SIS) + 2,5 % |

Objetivos de la nueva cotización

La creación de esta cotización tiene varios propósitos fundamentales:

- Mejorar las pensiones actuales y futuras de los trabajadores.

- Fortalecer el sistema previsional con un modelo mixto.

- Corregir la brecha previsional de género, especialmente por la mayor longevidad de las mujeres.

- Incrementar el ahorro previsional.

Impacto Directo de la Reforma en la Liquidez y Costos de las PYMES

El aumento en los costos laborales significa que las empresas deberán financiar este cambio sin reducir el sueldo líquido del trabajador. Más cotizaciones implican menos efectivo disponible, lo que afecta directamente la liquidez tanto para el empleador como para el empleado.

Para las empresas, esto representa un aumento inmediato en los costos laborales. Si una PYME con 10 trabajadores ve un aumento del 3 % del sueldo bruto por cada cotización extra, el costo mensual puede subir significativamente. Si no se planifica con anticipación, la empresa puede verse obligada a pedir créditos, retrasar pagos o incluso incumplir compromisos tributarios, afectando directamente las finanzas empresariales.

Consecuencias para las empresas y el empleo

La reforma implica una reducción de la liquidez operativa si no se ajusta el flujo de caja, lo que podría llevar a la postergación de inversiones o la no contratación de nuevo personal. El aumento de costos puede, además, incentivar la informalidad laboral o la reducción de la capacidad de contratación, especialmente en empresas pequeñas.

La Cámara de Comercio de Santiago (CCS) ha expresado su preocupación por los efectos que tendrá la reforma previsional en el empleo, los salarios y la formalidad laboral. Aunque se valoran los esfuerzos por mejorar las pensiones, se advierte que el aumento de la cotización en 7 puntos para los empleadores podría reducir el empleo formal hasta en un 3,4 % y disminuir los salarios en torno al 5 %.

Estos efectos se amplifican, impactando principalmente a mujeres, jóvenes y trabajadores mayores. Para las empresas, el impacto también es considerable, especialmente para los sectores intensivos en mano de obra y las MiPYMES, que enfrentarán un aumento en sus costos operacionales que podría comprometer su viabilidad.

Puntos críticos y desafíos adicionales

Otro punto crítico es la cotización adicional destinada a compensar la mayor expectativa de vida de las mujeres. Si bien el objetivo de equiparar las pensiones entre géneros es compartido, esta medida refuerza la necesidad de revisar la edad de jubilación en línea con los cambios demográficos, y podría intensificar los efectos negativos sobre el empleo, los salarios y la formalidad.

En materia de financiamiento, la reforma incorpora un mecanismo de “aporte diferido con rentabilidad protegida”, equivalente a un préstamo de los cotizantes al Estado. Persisten dudas sobre la sostenibilidad de la reforma en el tiempo, especialmente en relación con su financiamiento, tanto en el ámbito público como privado.

El nuevo aporte patronal elevará gradualmente el costo de contratar trabajadores. Los empleadores deberán ajustar sus sistemas de pago de sueldos y cálculo de cotizaciones. Cada año, al subir el porcentaje, habrá que recalibrar las planillas. Para muchas PYMES, esto implicará ajustar sus procesos de cálculo y declaración previsional año a año. Un aspecto importante para las PYMES es la obligación de continuar pagando la cotización adicional del 2,5 % durante las licencias médicas de los trabajadores.

Estrategias Prácticas para que las PYMES Gestionen la Liquidez

La buena noticia es que las empresas pueden anticiparse. La clave está en prepararse y ajustar la planificación financiera antes de que los cambios entren en vigencia. Con planificación y control, los cambios en pensiones pueden convertirse en oportunidades para fortalecer la salud financiera.

1. Realiza un diagnóstico financiero y revisa tus presupuestos

Es crucial hacer una revisión completa del presupuesto mensual. Esto implica revisar costos laborales, flujos de ingresos y compromisos de pago. Detectar desequilibrios a tiempo permite corregir el rumbo antes de que los cambios legales generen problemas. Evalúa el impacto del nuevo 8,5 % sobre la masa salarial y los presupuestos del área.

Pregúntate:

- ¿Qué parte de mis ingresos se va en gastos fijos?

- ¿Qué gastos puedo recortar o postergar?

- ¿Tengo espacio para un aumento en cotizaciones?

2. Optimiza el flujo de caja

Controlar el flujo de caja no es solo mirar cuánto entra y sale, sino asegurarse de que siempre haya liquidez suficiente para cumplir con las obligaciones. Algunas ideas son priorizar pagos esenciales (sueldos, impuestos, proveedores clave) y negociar plazos con proveedores o clientes para equilibrar ingresos y egresos. Una buena gestión del flujo de caja permite tener margen de acción ante cualquier imprevisto.

3. Evalúa alternativas de ahorro o inversión complementarias

Si los cambios en las pensiones afectarán los costos como empresa, puede ser momento de buscar otras formas de ahorro. Opciones como fondos de inversión de bajo riesgo para mantener liquidez con rentabilidad, o cuentas de ahorro programadas para gastos fijos anuales, pueden ser beneficiosas. La idea es diversificar, para no depender exclusivamente del sistema previsional.

4. Ajusta tus herramientas tecnológicas y capacita a tu equipo

La reforma de pensiones 2025 introduce nuevas dinámicas de cotización, administración y fiscalización, lo que obliga a las empresas a adaptarse rápidamente. No solo implica ajustes operativos, sino también una transformación cultural en la gestión de personas. Por ello, es clave que el departamento de Recursos Humanos comprenda el alcance de esta normativa y se prepare con antelación. Verifica que el software de remuneraciones esté preparado para este nuevo escenario normativo e informa al equipo de RR.HH. y contabilidad sobre las implicancias legales y operativas de la reforma.

5. Mantente informado y ajusta tus decisiones

Las leyes cambian, y con ellas, la estrategia empresarial también debe hacerlo. Seguir la discusión legislativa sobre la reforma de pensiones dará tiempo para anticipar ajustes. Una empresa bien informada toma mejores decisiones, lo cual es clave para sostener la liquidez sin sobresaltos.

Beneficios para los Trabajadores y el Rol de las PYMES

Aunque la reforma implica un mayor gasto para la empresa, también redunda en un beneficio futuro para los trabajadores (mejores pensiones, PGU más alta, etc.). Las PYMES podrían incorporar la mejora previsional como parte de su propuesta de valor al empleado, enfatizando que “estamos invirtiendo en tu futura jubilación”.

El Seguro Social, financiado con el incremento del 8,5 % de la cotización a cargo de los empleadores, generará para el trabajador el derecho a una pensión, calculada según el saldo acumulado en la cuenta personal del Seguro Social, sin diferenciación por sexo. Los beneficios de este nuevo seguro social incluyen:

- Pensión del Seguro Social: La cotización generará un derecho a pensión basada en el saldo acumulado, reconociendo el esfuerzo individual.

- Solidaridad intergeneracional: Una garantía de 0,1 UF por año cotizado (máximo 30 años) que rige tanto para actuales como futuros pensionados.

- Compensación por tablas de mortalidad: Para actuales y futuras mujeres jubiladas en el componente de capitalización individual, asumiendo que la mujer vivirá lo mismo que el hombre (tope de pensión autofinanciada UF 15), compensando la diferencia respecto a la pensión obtenida.

- Lagunas previsionales: Pago de cotizaciones del 10 % y 6 % con cargo al Fondo de Cesantía Solidario cada vez que se usa el Seguro de Cesantía, individual o colectivo.

- Tareas del Cuidado: Otorga cotizaciones para cuidados de dependencia, severa o moderada, para personas inscritas en el Módulo de Cuidadores del Registro Social de Hogares (RSH), con un tope de 2 años.

- Maternidad: Se registran 24 cotizaciones por 6 %, que se agregan al bono por hijo del 10 %.

- Mecanismo redistributivo: De ingresos altos a medios y bajos.

- Pensión de sobrevivencia: En caso de fallecimiento de la persona pensionada, la reciben sus beneficiarios: cónyuge e hijos menores de 25 años que estudian.

La reforma de pensiones 2025 marca un punto de inflexión en el sistema de pensiones chileno. Las PYMES deben actuar hoy: revisar su estructura de costos, fortalecer el cumplimiento y buscar asesoría experta para navegar el nuevo escenario. La anticipación y la gestión profesional marcarán la diferencia entre quienes se ven afectados y quienes logran crecer en el nuevo contexto.

Preguntas Frecuentes

¿Por qué la reforma de pensiones puede afectar la liquidez de las personas y las empresas?

La reforma aumenta progresivamente las cotizaciones que deben pagar los empleadores, lo que implica mayores costos mensuales. Esto reduce la disponibilidad de efectivo tanto en hogares como en negocios. Si no se planifica, puede generar tensiones en el flujo de caja y en el cumplimiento de obligaciones financieras.

¿Qué acciones concretas pueden tomar las empresas para enfrentar este nuevo escenario?

Las empresas pueden anticiparse revisando sus presupuestos, ajustando su planificación financiera y priorizando gastos esenciales. Optimizar el flujo de caja será clave para no afectar operaciones ni inversiones. Además, mantenerse informadas sobre los cambios legales les permitirá tomar decisiones con menor riesgo.

¿Cuál es el beneficio de prepararse con anticipación ante la reforma de pensiones?

Prepararse permite mantener la estabilidad financiera y evitar decisiones apresuradas cuando los cambios ya estén en marcha. Al gestionar mejor la liquidez y proyectar escenarios, se reducen riesgos y se aprovechan las oportunidades para fortalecer la salud financiera.

¿Qué pasa con los trabajadores independientes?

El proyecto propone la creación de un fondo colectivo para distribuir “de forma solidaria entre los trabajadores cuando se jubilen”, el cual se financiará con la cotización del 6 % que estará a cargo del empleador. Actualmente, los trabajadores independientes que emiten boletas de honorarios ante el SII cotizan el 10 % de su sueldo. El proyecto de reforma mantiene esto y propone que puedan hacerlo de forma voluntaria en un fondo común, decidiendo cada persona cuánto aporta a ese fondo.