Si eres empleador o trabajas en el área de Recursos Humanos, entender cómo se calcula la gratificación legal en Chile es fundamental para garantizar el cumplimiento normativo y la satisfacción de tus colaboradores. Esta guía completa te proporcionará las herramientas y conocimientos necesarios para realizar el cálculo correctamente, garantizando el cumplimiento de la legislación laboral chilena y la satisfacción de tus colaboradores.

Primero que nada, tenemos que aclarar que el encargado de calcular las gratificaciones legales es el empleador, ya que es quien se encarga de pagarlas al momento de remunerar a sus colaboradores. Este beneficio, que representa la parte de las utilidades que la empresa reparte entre sus trabajadores, es una de las obligaciones más relevantes dentro del ciclo de remuneraciones en nuestro país, como el finiquito de renuncia voluntaria, por ejemplo.

¿Qué es la Gratificación Legal?

La gratificación legal es un derecho irrenunciable para los trabajadores, que consiste en una bonificación anual. La ley de trabajo de Chile establece que las compañías tienen como deber cancelar una bonificación legal a todos los colaboradores activos de su empresa. Dicha bonificación es entregada conforme a lo establecido en el tratado laboral y el salario base de los colaboradores.

Es un punto importante que debe aparecer como una cláusula directa en el acuerdo laboral de cada empleado. La gratificación es un tipo de remuneración que corresponde a la parte de las utilidades con que el empleador beneficia el sueldo del trabajador. La gratificación legal es la que se encuentra regulada en el Capítulo V del Código del Trabajo, artículo 46 y siguientes.

Tipos de Gratificación en Chile

Aun así, es importante señalar que en Chile existen otros tipos de gratificación, además de la legal:

- Gratificación Legal: Obligatoria y regulada por el Código del Trabajo.

- Gratificación Convencional: Se estipula en los contratos individuales o en instrumentos colectivos de trabajo. Las condiciones de esta, como el monto y la forma de pago, son acordadas por trabajadores y empleadores, quienes no pueden estipular un monto o modalidad inferior a la gratificación legal, en virtud del carácter irrenunciable de los derechos laborales.

- Gratificación Convencional Garantizada: Es aquella que se exige aún cuando la empresa no haya obtenido utilidades líquidas, es decir, el empleador se encuentra obligado a pagarla con prescindencia de si obtuvo utilidades. Se establece en contratos individuales y se aplica cuando los trabajadores no han cumplido un año en la empresa.

¿Quiénes deben costear las gratificaciones legales a sus empleados?

Te mostramos ciertas exigencias que establecen que las instituciones están legalmente obligadas a costear las gratificaciones a sus empleados:

- Empresas dentro de los rubros agrarios, industriales, de minería, comercial y cooperativas.

- Estas deben ser con fines de lucro, a excepción de las cooperativas. Una empresa persigue fines de lucro cuando los beneficios pecuniarios que de ella provienen se reparten entre sus asociados y pasan a aumentar los bienes del patrimonio individual de cada socio. Por el contrario, una institución no persigue fines de lucro cuando las ganancias que ella obtenga no se incorporan al patrimonio de sus asociados, destinándose, por el contrario, al otorgamiento de beneficios de carácter colectivo. En este último caso se encuentran las corporaciones y fundaciones que administran establecimientos educacionales subvencionados y particulares.

- Empresas que lleven libros contables por obligación y consigan beneficios líquidos en el giro.

Si tu empresa cumple con las exigencias mencionadas, está en el deber de calcular la gratificación legal en Chile para pagar a cada uno de sus empleados al menos una vez al año.

Métodos de Cálculo de la Gratificación Legal en Chile

El Código del Trabajo chileno establece dos métodos principales para calcular la gratificación legal, los cuales son alternativos y el empleador puede elegir uno de ellos:

- El sistema del 30% (prorrateo) establecido en el Artículo 47.

- El sistema del 25% (abono) establecido en el Artículo 50.

Las organizaciones tienen la libertad de elegir, sin tener que repetirla al año siguiente. La única razón de exigir la repetición es cuando está fijado en el contrato individual. Es un beneficio remuneratorio de carácter anual. El empleador puede ejercer la facultad de opción, aún en el evento que el pago del beneficio no se efectúe en la oportunidad legal correspondiente. Sin embargo, los Tribunales de Justicia, en algunos fallos, han sostenido que si el empleador no ejerce el derecho de opción en la oportunidad legal correspondiente, lo pierde. El empleador puede pactar el pago de anticipos de gratificación por el monto que se estime del caso.

Ahora bien, es vital que el proceso de calcular la gratificación legal en Chile se realice de forma precisa, ya que este monto es imponible. Las sumas que se paguen a título de gratificaciones, cualquiera que fuere su naturaleza, siguen la misma suerte que las demás remuneraciones, es decir, están afectas al descuento de las mismas cotizaciones que aquellas. Para determinar la parte de dichos beneficios que se encuentra afecta a imposiciones e impuestos en relación con el límite máximo de imponibilidad mensual, se distribuirá su monto en proporción a los meses que corresponda y a los cuocientes se sumarán las respectivas remuneraciones mensuales.

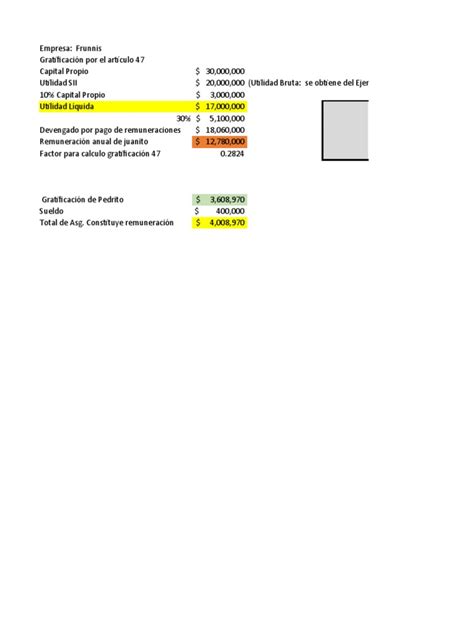

Gratificación Legal de Acuerdo al Artículo 47 (30% de Utilidades Líquidas)

Este método se establece en el artículo 47 del Código del Trabajo. Las empresas que reciben utilidades líquidas tienen como obligación pagar una gratificación de forma anual a sus empleados, en una proporción que no debe ser menor al 30 % de los beneficios percibidos en determinado periodo. En este caso se determina el 30% de la ganancia líquida de la compañía, que será repartida entre el personal de trabajo, en proporción a los ingresos de cada uno. Si hablamos de empresas que tienen varias faenas y llevan contabilidad centralizada, la utilidad líquida que sirve de base para el pago de la gratificación legal debe distribuirse entre todos los trabajadores de la empresa.

Para los efectos de la gratificación legal se considera utilidad la que resulte de la liquidación que practique el Servicio de Impuestos Internos para la determinación del Impuesto a la Renta, sin deducir las pérdidas de ejercicios anteriores. Cabe señalar al respecto, que los trabajadores, los sindicatos de trabajadores y delegados del personal, pueden solicitar al Servicio de Impuestos Internos la certificación de utilidades líquidas obtenidas por la empresa, a objeto de determinar el pago de las gratificaciones correspondientes.

Ejemplo de Cálculo Bajo el Artículo 47:

Para realizar el cálculo de dicha repartición, se contemplan todos los empleados de la empresa, incluyendo aquellos que no tienen el derecho a recibir la gratificación, debido a que son trabajadores que tienen un tiempo de contratación menor a 30 días o empleados en cuyo contrato se establece una gratificación bajo el artículo 50.

Para ejecutar este cálculo de gratificación, el empleador tiene que hacer una división del monto de las ganancias líquidas de la empresa entre el total de remuneración anual cancelada en el periodo establecido. De esta división se obtiene un factor. El siguiente paso consiste en hacer una multiplicación del salario anual de cada empleado entre el factor obtenido:

- Ganancias líquidas de la compañía: $30.000.000

- Subvención legal por año: 30 %

- Repartición de ganancia según gratificación ($30.000.000 * 30 %): $9.000.000

- Monto de retribuciones totales: $55.500.000

- Factor de distribución ($9.000.000 / $55.500.000): 0.16216 (Nota: el borrador tenía un error en la división y el factor. Se corrigió para que coincida con la lógica de "repartición de ganancia según gratificación / monto de retribuciones totales").

- Empleado 1: Remuneración $7.000.000 * factor 0.16216 = $1.135.120

- Empleado 2: Remuneración $8.000.000 * factor 0.16216 = $1.297.280

El cálculo bajo el artículo 47 del Código del Trabajo de gratificación debe ser ejecutado tomando en cuenta la retribución de cada empleado hasta completar el monto total de remuneraciones mencionado. El plazo de pago es a más tardar en abril del siguiente año.

Gratificación Legal de Acuerdo al Artículo 50 (25% de Remuneraciones Anuales)

Este caso se establece en el artículo 50 del Código del Trabajo, eximiendo lo establecido en el artículo 47. Esta es una alternativa donde el empleador puede optar por abonar o pagar a sus trabajadores un 25% de lo devengado en el respectivo ejercicio comercial por concepto de remuneraciones mensuales. El sistema previsto en el artículo 50 del Código del Trabajo implica que el empleador se exime de la obligación de pagar gratificación en proporción a las utilidades de la empresa en el respectivo ejercicio comercial, en la medida que pague al trabajador el 25% de lo devengado en el mismo período por concepto de remuneraciones mensuales (desde el 1 de enero al 31 de diciembre).

Al utilizar la gratificación 25 % cálculo, se cancela una remuneración mensual sin dar una relación a la ganancia por año. En este caso se realiza un cálculo considerando el salario base del trabajador, las horas extras y los bonos imponibles. Se realiza una suma de cada monto y se realiza una multiplicación por el 25 %, lo que dará como resultado el monto de la gratificación legal.

Para el pago de la gratificación legal de acuerdo al artículo 50 deben considerarse todas las contraprestaciones en dinero y las adicionales en especie avaluables en dinero percibidas por el trabajador como retribución de los servicios prestados para el empleador, por ejemplo, sueldo, sobresueldo, comisión, participación, bonos, etc. Para calcular los porcentajes de variaciones de la remuneración que indica el artículo 50 se debe determinar el porcentaje de variación que hayan experimentado las remuneraciones del trabajador en el ejercicio comercial, o sea, es necesario considerar las variaciones experimentadas entre el 01 de enero y el 31 de diciembre del año respectivo. Así, por ejemplo, si un dependiente al inicio del ejercicio, es decir, en el mes de enero, percibía una remuneración mensual de $100.000 y al término del ejercicio comercial, o sea, al mes de diciembre percibe $150.000 por concepto de remuneraciones mensuales, el porcentaje de variación es de un 50% dentro del ejercicio comercial.

En todo caso, no existe inconveniente jurídico para que el empleador, optando por el sistema del artículo 50, pague el 25% de las remuneraciones devengadas por el trabajador, en una sola oportunidad. Si no se realizan abonos mensuales por tal concepto el empleador no pierde la opción que le otorga el artículo 50 del Código del Trabajo, toda vez que, no existe inconveniente jurídico para que pague el 25% de las remuneraciones devengadas por el trabajador en una sola oportunidad. Asimismo, resulta posible concluir que si el empleador ha optado por la gratificación como sistema de pago, no se encuentra obligado a reliquidar este beneficio considerando las utilidades líquidas percibidas en el respectivo ejercicio comercial.

Tope Máximo de la Gratificación por Artículo 50

Es importante considerar ciertas normas: el tope es de 4,75 (IMM) es monto máximo a pagar por cada trabajador por concepto de gratificación legal anual. Este artículo establece que la gratificación no debe ser superior a 4,75 de Ingresos Mínimos Mensuales (IMM), estableciéndose el término del año anterior, día 31 del mes de diciembre. Es decir que, sin importar si el cálculo prevalece sobre los ingresos mínimos, siendo mayor a 4,75 con cálculo a término de año anterior, el momento de gratificación a cancelar será calculado con tope de 4,75. En caso de que el cálculo sea menor, corresponde calcular acorde al 25 %.

Ejemplo de Cálculo Bajo el Artículo 50:

Veamos un cálculo de gratificación de ejemplo bajo este sistema:

- Salario base: $320.500.

- Horas extras: $57.000.

- Bonos de producción: $120.000.

- Total de remuneraciones imponibles: $497.500

- Cálculo 25%: $497.500 * 25 % = $124.375.

Considerando que el tope de gratificación legal en Chile es de 4,75 IMM, se hace la verificación de que el monto obtenido entre dentro del monto legal. Tomando como referencia que el sueldo mínimo para enero del 2022 es de $350.000, multiplicamos $350.000 * 4,75, obteniendo $1.662.500 como monto anual. Algunas empresas optan por pagar el monto fraccionado de forma mensual, dividiendo el monto total entre 12. Así se obtiene el monto que se debe sumar al sueldo percibido, que será de $138.541 como tope por mes, sin importar el sueldo del trabajador. Esta es la fórmula de gratificación legal en Chile más común por su estabilidad mensual.

Comparación de los Métodos de Gratificación Legal

| Característica | Artículo 47 (30%) | Artículo 50 (25 %) |

|---|---|---|

| Base de cálculo | Utilidad líquida de la empresa. | Sueldo imponible del trabajador. |

| Porcentaje | Un 30 % a repartir entre todos. | 25 % individual. |

| Tope máximo | No tiene tope individual legal. | 4,75 Ingresos Mínimos Mensuales (IMM). |

| Periodicidad | Anual (tras cierre contable). | Mensual o anual. |

| Complejidad | Alta (depende de balances). | Baja (ideal para nóminas fijas). |

Impacto del Aumento del Sueldo Mínimo en las Gratificaciones

El aumento del sueldo mínimo impacta directamente a las empresas que calculan gratificaciones legales y deben ajustar sus procesos contables y de remuneraciones.

En Chile, la gratificación legal es un beneficio obligatorio que corresponde a una parte de las utilidades líquidas de la empresa o a una proporción fija del sueldo. Cuando el sueldo mínimo aumenta, también cambian las bases sobre las cuales se calculan las gratificaciones, lo que impacta directamente los montos a pagar y los asientos contables asociados. Esto es especialmente relevante para el método del Artículo 50, que tiene un tope de 4.75 Ingresos Mínimos Mensuales (IMM).

Para cumplir con la normativa, las empresas deben revisar y recalcular sus gratificaciones, asegurando que los valores estén actualizados desde la primera liquidación posterior al cambio. Ignorar este ajuste puede generar errores contables, multas o diferencias en los pagos a colaboradores. Es importante tener en cuenta siempre que con cada aumento del salario mínimo, también sube la gratificación legal, que es, como explicamos unos párrafos más arriba, el equivalente al 25% del sueldo, con un tope de 4.75 IMM.

Cálculo de Gratificación Legal con Sueldo Mínimo Actualizado (Artículo 50)

El artículo 50 del Código del Trabajo establece que el pago de la gratificación legal corresponde al 25% del sueldo mensual, con un tope de 4.75 ingresos mínimos mensuales (IMM). La fórmula para calcular el tope de la gratificación mensual es esta:

IMM x 4.75 / 12 = gratificación mensual

Por ejemplo, si el IMM es de $510.500:

510.500 x 4.75 / 12 = $202.072

El monto máximo mensual que por ley las empresas deben pagar a sus trabajadores por concepto de gratificación es de $202.072 pesos, en caso de que el cálculo del 25% del sueldo del mes supere dicha cifra.

Ejemplos Prácticos:

- Supongamos que un trabajador de tu empresa tiene un sueldo de $700.000 pesos mensuales. El 25% de $700.000 serían $175.000. Como el cálculo del 25% no supera el monto máximo de gratificación legal ($202.072), entonces dicho empleado recibirá $175.000 pesos por este concepto.

- Vamos con otro caso: un empleado tiene un sueldo de $900.000 pesos. El 25% de $900.000 son $225.000, una cifra superior al tope establecido por ley para el pago de la gratificación mensual. Por ende, la empresa solo tendrá que pagar los $202.072 pesos.

Impacto del salario mínimo para el 2022

Gestión de Remuneraciones y Gratificaciones: Evitando Errores

La manera de calcular la gratificación legal en Chile es independiente en cada compañía. En este sentido, la empresa decidirá una u otra metodología de acuerdo a la estipulación laboral que tiene con sus empleados, a los ingresos percibidos por la compañía, entre otros, considerando siempre lo establecido en la ley. Automatizar este proceso es la mejor forma de evitar errores manuales.

Qué Deben Revisar las Empresas

Te recomendamos revisar los siguientes puntos, especialmente ante cambios en el sueldo mínimo:

- Los contratos de trabajo y las cláusulas de gratificación.

- Los asientos contables asociados a remuneraciones.

- La parametrización en tus plataformas de RRHH (Talana, HCM Front u otras).

- Los impuestos asociados en tu propuesta de F29.

Un cambio en el sueldo mínimo no solo impacta el pago, sino que reconfigura parte de tu contabilidad y flujo de caja mensual.

Errores Comunes en la Actualización de Gratificaciones

- Actualizar manualmente los sueldos en distintas plataformas y omitir ajustes en los asientos contables.

- No revisar el impacto en el libro de remuneraciones.

- Calcular gratificaciones sin considerar el nuevo sueldo base.

- Desalinear las cifras entre RRHH y contabilidad.

La mejor forma de evitar estos errores es centralizar la información en un solo sistema, lo cual también facilita tareas clave como la conciliación bancaria, la actualización de registros contables y la validación cruzada entre áreas de RRHH y finanzas.

Centralización de Remuneraciones y Herramientas de Gestión

Centralizar la información es vital para que la gratificación 25 % cálculo se aplique correctamente sobre haberes imponibles. La centralización permite que contabilidad y RR. HH. trabajen de forma coordinada. La gratificación legal es un beneficio remuneratorio de carácter anual.

El aumento del sueldo mínimo exige más que una actualización de nóminas: requiere control, precisión y trazabilidad entre áreas. Plataformas integrales de gestión de remuneraciones ofrecen herramientas precisas y eficientes para gestionar todas tus obligaciones legales.

Como software contable y financiero para empresas, buscamos aportar la educación financiera y mantener informados a quienes administran, gestionan y lideran negocios en Chile. Si lideras el área financiera o contable de una empresa, estas herramientas pueden ayudarte a entender qué cambia con el nuevo sueldo mínimo, cómo se ve afectada la gratificación y qué pasos seguir para mantener tus registros actualizados.

Cómo un Software de Gestión Puede Ayudar

Un software especializado ofrece diversas funcionalidades y herramientas para la gestión de remuneraciones y recursos humanos, integrándose con plataformas como BUK, Talana, Previred y HCM Front. Estas integraciones permiten centralizar y automatizar los cálculos, eliminando tareas duplicadas entre RRHH y contabilidad. Con un sistema así puedes:

- Centralizar las remuneraciones: Registra y gestiona los cambios en los sueldos desde un módulo contable, manteniendo todo actualizado.

- Visualizar el libro de remuneraciones: Importa la información desde plataformas de RRHH y analiza fácilmente el impacto del aumento del sueldo mínimo.

- Ajustar tus propuestas de F29: La propuesta automática ya incluye los datos de remuneraciones, ayudando a calcular correctamente los impuestos asociados.

- Configurar tus cuentas contables: Asegúrate de que los nuevos montos salariales estén correctamente reflejados en la contabilidad.

Estas herramientas no solo simplifican la gestión ante el aumento del sueldo mínimo, sino que también te ayudan a mantener tu contabilidad y tus reportes financieros alineados con los cambios legales. Si quieres gestionar las remuneraciones de tu empresa y otros ítems financieros, solicita una demo gratuita y descubre cómo la automatización puede impulsar tus procesos financieros y contables.