La nueva Reforma de Pensiones introduce una serie de cambios significativos al sistema previsional chileno con el objetivo de modificar aspectos relacionados con las pensiones y mejorar la protección social de los afiliados.

Beneficios Clave del Nuevo Sistema Previsional

Desde enero de 2026, los pensionados de 65 años o más comenzarán a recibir montos extras gracias a los nuevos beneficios de la Reforma. Estos pagos se realizarán de manera automática para quienes cumplan los requisitos, sin necesidad de trámites.

Es IMPORTANTE tener los datos bancarios actualizados para que el Instituto de Previsión Social (IPS), organismo encargado de otorgar el beneficio, pueda realizar el pago.

Beneficio por Años Cotizados (BAC)

Este beneficio tiene como objetivo recompensar a los trabajadores que han contribuido al sistema de pensiones durante un período de tiempo significativo.

Requisitos para acceder al BAC:

- Tener 65 años o más.

- Estar pensionado(a) por edad legal, de manera anticipada o por invalidez (parcial transitoria, parcial definitiva, total definitiva o único dictamen de acuerdo con el D.L. N° 3.500, de 1980), ya sea por Retiro Programado o Renta Vitalicia.

- Haber cotizado en la cuenta obligatoria por al menos 20 años en el caso de hombres y 10 años en mujeres. Luego de enero de 2028, el requisito de años cotizados para las mujeres aumentará gradualmente hasta llegar a 15 años en el año 2036.

- No ser titular de una pensión de retiro en los regímenes de previsión de Dipreca o Capredena, aun cuando tengan cotizaciones en cualquier otro régimen previsional.

Monto y Cálculo del BAC

El monto a recibir considerará como máximo 25 años cotizados y se calculará como 0,1 UF por año cotizado, con un tope de 2,5 UF (equivalentes a $99.320 al 31 de diciembre de 2025). Este beneficio se suma directamente a la pensión que ya recibe la persona.

Cese y Suspensión del Pago del BAC

El beneficio podría dejar de pagarse si la persona fallece, pierde su condición de invalidez transitoria, u obtiene una pensión de retiro como titular de Dipreca o Capredena. Además, el pago se suspenderá si la persona permanece fuera del país por más de 180 días, continuos o no, dentro de un mismo año calendario. Sin embargo, se podrá solicitar la reanudación del pago si se acredita la residencia en Chile por un lapso no inferior a 180 días anteriores a la fecha de la solicitud.

Compensación por Diferencias de Expectativa de Vida para Mujeres (CEV)

Desde enero de 2026, las mujeres ya pensionadas y las que se jubilen en el futuro, recibirán un aporte extra en su pensión para equilibrar la diferencia que existe por concepto de mayor expectativa de vida en relación con la de los hombres. El objetivo es que, a mismo saldo, grupo familiar y edad, exista la misma pensión entre hombre y mujer en base a su ahorro obligatorio.

Este beneficio busca corregir las brechas de género en el sistema de pensiones y podría aumentar la pensión de las mujeres hasta aproximadamente un 14% en caso de no tener beneficiarios, disminuyendo si los tiene.

Requisitos para acceder a la CEV:

- Tener 65 años o más.

- Estar pensionada por edad legal a partir de los 60 años o por invalidez transitoria o definitiva no cubierta por el Seguro de Invalidez y Sobrevivencia (SIS), ya sea por Retiro Programado o Renta Vitalicia.

- Haberse incorporado al Seguro Social Previsional (SSP): Si una persona se afilia al sistema antes de agosto de 2025, se considerará incorporada. Si se afilia después, deberá contar con al menos una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de cumplir 50 años de edad.

Las mujeres que se pensionen por vejez de manera anticipada (antes de los 60 años) no tendrán derecho a este beneficio.

Cálculo y Ejemplos de la CEV

Si una mujer se pensiona después de los 65 años por vejez, recibirá la compensación a partir del mes en que obtuvo la pensión. En caso de pensionarse por invalidez, recibirá a partir de los 65 años el 100% del monto de compensación, independiente de la edad que tenía al momento de pensionarse.

El pago mínimo de este beneficio será de 0,25 UF mensual (equivalentes a $9.932 al 31 de diciembre de 2025). Sin embargo, el cálculo de esta compensación se hará considerando como máximo una pensión de 18 UF (equivalentes a $715.103 al 31 de diciembre de 2025), lo que corresponde a una compensación aproximada de $100.067 en caso de no tener beneficiarios (es decir, sin cónyuge ni hijos o hijos mayores de 24 años) y de $61.717 si tuviera un cónyuge de la misma edad como beneficiario.

Ejemplo 1: Mujer de 65 años con $100 millones de saldo sin beneficiarios.

- Pensión actual estimada (al 31 de diciembre de 2025): $474.325.

- Pensión estimada para un hombre en las mismas condiciones: $540.698.

- Compensación adicional: $540.698 - $474.325 = $66.374. Su pensión aumentaría un 14%.

Si esta mujer tuviera un cónyuge de la misma edad como beneficiario, el monto recibido bajaría a $38.656.

Ejemplo 2: Mujer de 65 años sin beneficiarios con pensión de $800.000.

La compensación se calculará considerando la pensión tope de 18 UF ($715.103 al 31 de diciembre de 2025). Una pensión de $715.103 para una mujer en estas condiciones se obtiene con un saldo de $150.762.413. Con este mismo saldo, un hombre de 65 años sin beneficiarios recibiría una pensión de $815.170.

- Compensación por mayor expectativa de vida: $815.170 - $715.103 = $100.067. Su pensión aumentaría de $800.000 a $900.067 todos los meses.

Si esta mujer tuviera un cónyuge de la misma edad como beneficiario, el monto recibido bajaría a $61.717.

Ejemplo 3: Mujer de 60 años con cónyuge de la misma edad.

- Si se pensiona a los 60 años: podría obtener una pensión de $800.000 y recibiría a partir de los 65 años $9.932 por la CEV.

- Si se pensiona a los 65 años: accedería al 100% del monto del beneficio, es decir, $61.717.

Esta diferencia se explica porque el porcentaje del beneficio aumenta dependiendo del año de jubilación. Retrasar la jubilación hasta los 65 años no solo permite acceder al 100% del beneficio por mayor expectativa de vida, sino también a una pensión mayor por la rentabilidad ganada en esos años, pasando de $800.000 a $1.105.419 en este ejemplo.

Cese y Suspensión del Pago de la CEV

El beneficio se pagará junto con la pensión autofinanciada y considerará descuentos por impuestos y cotizaciones de salud. Podría dejar de pagarse si la persona fallece o pierde su condición de invalidez transitoria. Al igual que el BAC, el pago se suspenderá en caso de permanencia fuera del país por más de 180 días, con posibilidad de reanudación al acreditar residencia.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumentará gradualmente a $250.000 (más el reajuste anual por inflación) según la edad del afiliado y de acuerdo con el siguiente calendario:

- Septiembre 2025: Para quienes tienen 82 años o más.

- Septiembre 2026: Para quienes tienen 75 años o más.

- Septiembre 2027: Para todos los que tienen 65 años o más.

Si actualmente se reciben $231.732 de PGU, se recibirá $250.000 (más el reajuste por IPC) desde la fecha que corresponda según la edad. Si se recibe un monto proporcional de la PGU, este también aumentará de forma proporcional.

Los beneficiarios de leyes de reparación (exonerados, Rettig y Valech) y de gracia (pensiones de las leyes 18.056, 19.123, 19.234, 19.980 y 19.992 numeral 4) también podrán acceder a la PGU si cumplen los requisitos.

Para quienes ya reciben la PGU, el monto se reajustará de manera automática en la fecha que corresponda. Quienes no la reciben, podrán ingresar su solicitud en junio del año en que les correspondería el aumento según su edad, comenzando a recibirla desde septiembre de ese año.

Además, a partir del 1 de septiembre de 2027, los titulares de pensiones de montepío de Dipreca y Capredena que no reciban ninguna otra pensión previsional y cuyo monto sea inferior al valor de la PGU, podrán acceder a un complemento que les permita alcanzar dicho valor.

Para confirmar la fecha del aumento de la PGU, se puede consultar el sitio web del Instituto de Previsión Social (IPS) ingresando el RUT y fecha de nacimiento.

Información Importante sobre Pagos y Actualización de Datos

Si se es pensionado por retiro programado y el saldo es mayor a cero, o si el saldo es cero y no se recibe la PGU por no cumplir requisitos, es fundamental mantener los datos bancarios actualizados. Por ejemplo, clientes de Cuprum pueden actualizar sus datos llamando al 600 228 7786, ingresando a Cuprum.cl con Rut y Clave de Acceso en la opción Ayuda -> Ingreso de Solicitud, o visitando una sucursal. En caso de ser pensionado por renta vitalicia, la actualización del medio de pago debe realizarse en la Compañía de Seguro correspondiente.

Los beneficios del Seguro Social comenzarán a pagarse en enero de 2026, mientras que el aumento de la PGU ya está vigente para personas mayores de 82 años desde septiembre de 2025.

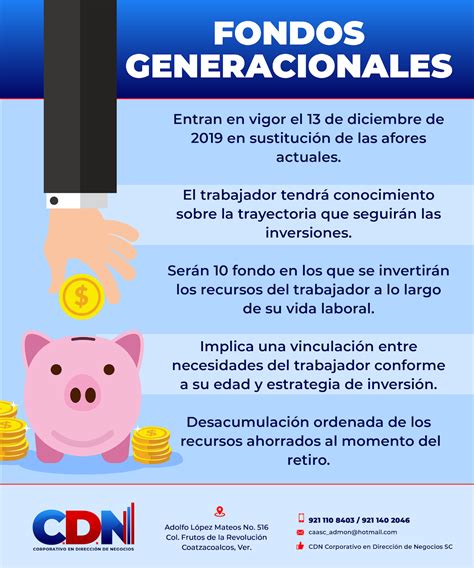

La Transformación del Modelo de Inversión: Fondos Generacionales

El sistema de multifondos actual, donde los afiliados eligen entre los fondos A al E según su perfil de riesgo y tiempo para la jubilación, será reemplazado por los Fondos Generacionales. Este cambio busca simplificar la elección y asegurar que el ahorro obligatorio se encuentre en el fondo apropiado según la edad del afiliado.

Los multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027.

¿Qué son los fondos generacionales y cuál es el multifondo más rentable?

Funcionamiento de los Fondos Generacionales

Con los Fondos Generacionales, el sistema asignará automáticamente el ahorro obligatorio al fondo que corresponde de acuerdo con los años que quedan para jubilar. El fondo se adaptará con el paso de los años, ajustando gradualmente su estrategia de inversión para bajar el riesgo a medida que se acerca la edad de pensión. Al principio, los fondos tendrán una mayor exposición a instrumentos de riesgo para maximizar el crecimiento esperado de los ahorros, y con el tiempo, disminuirán este nivel para proteger los ahorros.

Este gráfico representa un ejemplo del “glide path” de fondos generacionales utilizado en Estados Unidos por Principal Asset Management, el cual ajusta automáticamente su composición según la edad del afiliado. El propósito de este gráfico es ilustrar cómo se puede ajustar una estrategia de inversión, disminuyendo gradualmente el nivel de riesgo a medida que se acerca la edad de jubilación. Las proporciones y clases de activos mostradas no corresponden necesariamente a las que se utilizarán en Chile. La estructura definitiva que se implemente puede diferir, debido a diferencias en los sistemas de pensiones, trayectorias de ingresos, tasas de ahorro y regulaciones locales.

En resumen, los nuevos Fondos Generacionales serán más simples, eficientes y personalizados que los fondos actuales, asegurando que el ahorro obligatorio se encuentre en el fondo correcto en cada momento. Los ahorros voluntarios no tienen cambios con la reforma y mantienen todos sus beneficios.

Marco Regulatorio y Competencia

De acuerdo con la Ley N° 21.735, se establecerán al menos 10 fondos generacionales. La Superintendencia de Pensiones, con la autorización del Consejo Técnico de Inversiones, será la encargada de definir el nuevo régimen de inversiones, determinando el número de fondos, las carteras de referencia y los márgenes de desviación.

La reforma también promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, lo que permitirá reducir los costos y fomentar una competencia más justa.

Comisiones Variables y Transparencia

Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Además, se establecen límites cuando las AFP invierten a través de terceros, impidiendo que se paguen con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Nuevas Cotizaciones y Seguro de Lagunas Previsionales

Cotización Adicional del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7% del salario imponible del trabajador. Este porcentaje se destinará al Seguro Social Previsional (SSP).

La distribución de la nueva cotización incluye un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027. Además, el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida, acumulándose en bonos y siendo devuelto cuando la persona se jubile.

Plazos de Declaración y Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. El IPS realizará la recaudación a través de un proveedor especializado.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo sin que el empleador haya acreditado la extinción, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

Excepciones a la Obligación de Cotizar

La obligación de cotizar a cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. N° 3.500 de 1980, o esté acogido a la exención de la obligación de cotizar regulada en el artículo 69 de dicho decreto. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban, pero no de forma obligatoria.

Cotizaciones para Trabajadores Part-Time

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este registro adecuado de los períodos cotizados en jornada parcial será clave para que, en el futuro, esas cotizaciones puedan computarse en el historial previsional del trabajador.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura.

Funcionamiento y Financiamiento

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto de 2025, sube a 10,10%, y en agosto de 2027 a 10,25%. Este porcentaje se deposita mes a mes en la AFP del trabajador mientras esté cesante. El beneficio finaliza automáticamente cuando se terminan los giros del Seguro de Cesantía o cuando el trabajador encuentra empleo.

El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se utilizan fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Impacto Esperado

Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

tags: #futuras #pensiones #de #jubilacion