El sistema de pensiones en Chile ha sido objeto de profundos cuestionamientos y de una constante reflexión social sobre los horizontes de la protección social. En este contexto, el Pilar Solidario, diseñado en 2008, ha jugado un papel crucial en la protección de los adultos mayores, especialmente los más vulnerables, contra la pobreza. Inicialmente, este pilar fue diseñado con una lógica de focalización, buscando proteger a las personas de 60 años y más de caer en situación de pobreza, y en este objetivo, resultó exitoso. Según datos recogidos, los niveles de pobreza en las personas de 60 años y más son los más bajos en comparación con otros grupos etarios.

Orígenes y Propósito del Pilar Solidario

El Pilar Solidario fue creado en 2008 como parte de una Reforma Previsional, durante el primer gobierno de Michelle Bachelet, con el fin de contrarrestar los efectos negativos del sistema de capitalización individual diseñado en 1980. Esta reforma fue considerada una de las "grandes reformas" al sistema previsional chileno. Su objetivo principal fue ofrecer mayor apoyo a los trabajadores y trabajadoras de menores ingresos y menor capacidad de acumulación, protegiendo así a las personas de mayor edad de la pobreza.

Específicamente, el componente solidario es un aporte estatal concebido para abordar el problema de cobertura del sistema de capitalización individual. Este sistema solo entregaba pensiones a quienes trabajaban formalmente y cotizaban de manera regular. La reforma de 2008 tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, conocido como Comisión Marcel, cuyo informe sirvió de base para el proyecto de ley.

Limitaciones del Sistema de Capitalización Individual y el Rol del Pilar Solidario

Problema de Cobertura y Desigualdad de Género

El sistema privado de pensiones no reconocía actividades como el trabajo doméstico y de cuidados como labores cotizables. Un ejemplo es Gema, de Estación Central, quien a sus 73 años recibe la Pensión Básica Solidaria (PBSV). Ella dedicó su vida al trabajo doméstico y de cuidados, preocupándose por la crianza de sus hijos e hijas, una labor importante que el sistema privado no reconocía como trabajo.

Una segunda limitación del sistema de capitalización individual es la reproducción de la desigualdad económica y de género. Las pensiones se calculan en función de los años de cotización y del monto de los salarios recibidos, afectando especialmente a las mujeres. Esto se debe a que las mujeres reciben salarios promedio más bajos y, crucialmente, tienen periodos sin cotizar, conocidos como "lagunas previsionales", dedicados a la reproducción y al trabajo de cuidado. Este es el caso de Rosalba, de la comuna de San Ramón, quien a sus 67 años recibe la Pensión Básica Solidaria. Rosalba trabajó como costurera desde joven, pero abandonó su trabajo remunerado para dedicarse al cuidado de su hermano con invalidez.

Calidad de las Pensiones y Cobertura

En tercer lugar, se suma el problema de la baja calidad de las pensiones obtenidas bajo el esquema de capitalización individual. Para contrarrestar estas deficiencias, el Pilar Solidario otorgaba dos tipos de pensiones dirigidas a personas de 65 años y más, pertenecientes al 60% más pobre de la población e inscritas en el Registro Social de Hogares. Con estos criterios, el Pilar Solidario extendió significativamente la cobertura del sistema de pensiones, alcanzando una entrega aproximada de 1.400.000 pensiones al mes de mayo de 2020.

La Pensión Básica Solidaria de Vejez (PBSV) llegaba fundamentalmente a mujeres de menores ingresos, uno de los sectores de la población excluidos del sistema privado de cotización. La Encuesta CASEN 2017 mostró que la Pensión Básica constituía la principal fuente de ingresos para las mujeres del primer quintil, representando un 63,6% del total de sus ingresos.

Beneficios Originales del Pilar Solidario (Pre-PGU)

El Pilar Solidario, implementado a mediados de 2008, inicialmente creó dos instrumentos para la población más vulnerable:

- La Pensión Básica Solidaria (PBS): Beneficiaba a las personas que nunca cotizaron en una AFP. Tenía una versión de vejez (PBSV, para hombres y mujeres que cumplieran 65 años) y una versión para invalidez (PBSI).

- El Aporte Previsional Solidario (APS): Complemento para quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas. También contaba con versiones de vejez (APSV) e invalidez (APSI).

La cobertura creció desde el 40% al 60% de la población de menores ingresos. Los beneficiarios del sistema antiguo de cajas tenían derecho a APS. El Pilar Solidario para los pensionados estaba destinado a quienes no tenían derecho a jubilación en ningún régimen previsional (PBS) o quienes no tenían suficiente ahorro (APS), excluyendo a los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Montos y Distribución de los Beneficios

La pensión mensual de la PBSV fluctuaba según la edad: $137.000 al grupo 65-74 años, $143.000 al grupo 75-79 años y $165.000 a quienes tenían 80 años y más (cifras anteriores a los reajustes y la PGU). El Aporte Previsional Solidario (APSV) se entregaba para complementar y aumentar las pensiones individuales, con un monto máximo de $407.000, aumentando con la edad hasta los $488.000 (cifras anteriores a los reajustes y la PGU).

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres, y el 42% hombres. Esta diferencia de género se ha reducido ligeramente en tres años: en 2022 la distribución era 59% mujeres y 41% hombres, y en 2021 las mujeres eran el 61%, frente al 39% de los hombres.

En 2021, un total de 462.416 personas recibieron beneficios del Pilar Solidario entre los 65 y 69 años, y 405.902 afiliados entre los 70 y 75 años, siendo estos los tramos de edad con mayor cantidad de destinatarios de la PBS y APS.

El Agotamiento del Modelo Original y Nuevas Exigencias

A diez años de su creación, el modelo del Pilar Solidario original se agotó. La capacidad del Pilar Solidario para contrarrestar los problemas del sistema privado (cobertura, reproducción de desigualdad y calidad) se volvió cada vez más limitada, considerando las exigencias que enfrentaba la población mayor en Chile, sobre todo los grupos de sectores populares y, crecientemente, los sectores medios.

La investigación permite proyectar a corto plazo dos fenómenos:

- Cada vez más mujeres ingresan al mercado laboral, disminuyendo el grupo excluido del sistema que era uno de los principales beneficiados de la Pensión Básica Solidaria.

- Las insuficiencias del sistema privado se han agudizado, por su débil capacidad de reemplazo del ingreso laboral, entregando montos que en su mayoría están muy lejos del salario mínimo. Esto aumenta las demandas al Pilar Solidario y exigiría un fortalecimiento de la modalidad del Aporte Previsional Solidario para los sectores de la población que sí lograron cotizar, pero que reciben pensiones insuficientes.

El Rol Central de las Mujeres Mayores en sus Familias

Los estudios sobre mujeres mayores autovalentes residentes en los sectores populares de la Región Metropolitana, beneficiarias del Pilar Solidario, revelan que todas son un eje central en sus grupos familiares. Lejos de ser una "sobrecarga familiar", en sectores populares y de clase media, estas mujeres desempeñan diversas tareas, asumiendo trabajo doméstico, trabajo de cuidado e incluso son proveedoras, significativamente aliviando las sobrecargas de sus hijos y nietos, producto de las desmesuradas exigencias del sistema neoliberal.

Ejemplos de esta realidad incluyen a:

- Emilia, de 79 años, de La Florida, que vive con cuatro nietos (dos jóvenes-adultos y dos en etapa escolar) a quienes cuida, asiste a reuniones escolares y monitorea terapias, sin recibir pensión de alimentos por ninguno.

- Eugenia, de 70 años, de Santiago Centro, que vive con su esposo y su hijo adulto, quien regresó a vivir con ellos tras una separación porque su sueldo no le alcanzaba para un arriendo.

- Alicia, de 74 años, de Renca, quien comentó que vivió con una de sus hijas y nieta hasta la adultez de esta última, siendo ella quien cuidaba a su nieta para que su hija pudiera estudiar y desarrollarse laboralmente.

- Gema, mencionada anteriormente, quien durante un largo período acogió a una de sus nietas adolescentes en su casa tras una pelea familiar.

Estas exigencias también se manifiestan en la creciente dificultad de acceso a la vivienda en la Región Metropolitana, debido a los altos costos de compra y arriendo. Las investigaciones revelan que por cada peso que aumentaron los ingresos por hogar entre 2009 y 2018, el precio de las viviendas lo hizo cuatro veces. En este contexto, los hogares de las mujeres mayores actúan como el primer y más seguro resguardo para familiares en situaciones de crisis económica, separaciones o conflictos.

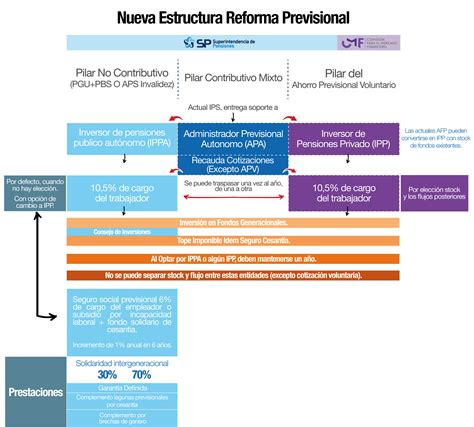

La Evolución hacia la Pensión Garantizada Universal (PGU)

El Pilar Solidario ha ido cambiando con el tiempo. Uno de los grandes cambios fue la transición de la Pensión Básica Solidaria (PBS) a una pensión más universal, lo cual sucedió en 2022. En enero de ese año, el Presidente Sebastián Piñera promulgó la Ley 21.419, que creó la Pensión Garantizada Universal (PGU). En enero de 2023, el Congreso aprobó una ley corta, la 21.538, que modificó la Ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

Características de la PGU

La PGU es una pensión no contributiva, complementaria al ahorro previsional individual, que se paga a todas las personas de 65 años o más, jubiladas (bajo cualquier modalidad de pensión) o que sigan trabajando. Para ser beneficiario, no deben encontrarse en el 10% de mayores ingresos de la población de 65 años o más, y su pensión base o autofinanciada debe ser igual o menor a $630.000. Aquellas personas que cumplan los requisitos y tengan una pensión autofinanciada mayor a $630.000 y menor a $1.000.000, recibirán una fracción decreciente de la PGU de $185.000.

5 claves de la Pensión Garantizada Universal (PGU)

Desde su implementación en 2022, se entregan dos tipos de PGU:

- PGU No Contributiva: Para personas nunca afiliadas a un sistema previsional (similar a la antigua PBS). Al cierre de 2023, representó el 24% (470.941 beneficiados) del total de PGU.

- PGU Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia (similar al antiguo APS). Al cierre de 2023, representó el 76% (1,5 millones de personas) del total de PGU.

La PGU cubre hoy al 90% más vulnerable de la población sobre 65 años. En 2022 hubo más de 1,7 millones de beneficiados por esta pensión, la mayoría (57%) entre los 65 y 75 años. En 2023, ya hubo cerca de 2 millones de afiliados que contaron con PGU.

Impacto en Beneficiarios del Pilar Solidario

Actualmente se pagan 597 mil Pensiones Básicas Solidarias (PBS), para quienes no pudieron cotizar a lo largo de su vida, por un monto de $176.096 (antes de PGU). Estas se dividen en 415 mil para vejez (PBSV) y 182 mil para invalidez (PBSI).

Con la PGU, las 415 mil personas que recibían una PBSV y aquellas que se quedaron con saldo cero, aumentarían solo $8.904 su pensión actual, pasando de $176.096 a $185.000. Quienes registran pensiones autofinanciadas de $150.000 o menos, aumentarán menos de $60.000 su pensión. Solo quienes tengan pensiones sobre los $250.000 recibirían un incremento de su pensión superior al 50% de la PGU.

La extensión de la cobertura del 60% al 90% mediante la PGU, según proyecciones del Gobierno, permitiría que cerca de 600 mil personas no cubiertas actualmente por el Pilar Solidario (pensionadas de 65 años y más y aquellas que no se han pensionado y que ya cumplieron 65 años) reciban íntegramente $185 mil para mejorar sus pensiones, siempre y cuando su pensión base sea igual o menor a $630 mil.

Principios de Suficiencia y Reajustes

El monto de $185.000 propuesto por el Gobierno para la PGU tiene como objetivo cubrir la línea de la pobreza para hogares unipersonales calculada por el Ministerio de Desarrollo Social y Familia. Además, por ley, el 1 de julio de cada año, la PGU se reajusta por IPC. A partir de febrero de 2025, el monto de la PGU será de $224.004.

El IPS es la entidad pública a cargo de administrar el Sistema de Pensiones Solidarias. Las personas beneficiarias de la PGU estarán exentas de la cotización obligatoria de salud y tendrán derecho a la correspondiente bonificación solo si integran un grupo familiar perteneciente a los cuatro primeros quintiles de la población de Chile (el 80% de la población de menores ingresos).

Es importante señalar que la PGU no reemplazó los beneficios del Pilar Solidario de Invalidez, pero sí mejoró su cobertura y montos. La Pensión Básica Solidaria de Invalidez (PBSI) se recibe hasta el último día del mes en que la persona cumple 65 años de edad.

Propuesta de Fortalecimiento del Pilar Solidario y sus Efectos

Una propuesta de fortalecimiento del Pilar Solidario busca ampliar este beneficio a la clase media y, particularmente, a las mujeres, comprometiendo mayores recursos fiscales y un mayor rol estatal. Esta propuesta se enmarca en un debate constructivo para mejorar las pensiones en Chile.

Ejemplos de posibles mejoras con una reforma previsional:

- Ana, 65 años, con 15 años de cotización y perteneciente al 80% de menor ingreso, vería su pensión aumentar en $175.195 (116,8%).

- Camila, 65 años, 15 años de cotización y perteneciente al 60% de menor ingreso, recibiría el beneficio del Programa de Ahorro Colectivo Solidario, adicionando $79.075 y ajustando su APS a $60.813, lo que resultaría en una pensión final de $389.888.

- Pedro, 65 años, 20 años de cotización y perteneciente al 80% de menor ingreso, podría ver su pensión subir $144.279 (72,1%).

- Lucas, 65 años, 20 años de cotización y perteneciente al 60% de menor ingreso, podría ver su pensión subir $108.972 (36,3%).

Estas proyecciones demuestran cómo un aumento significativo de los recursos fiscales podría avanzar hacia una Pensión Básica Solidaria cercana a los $240.000 y aumentar la cobertura en régimen al 90%.

tags: #fortalecimiento #pilar #solidario