Pensar en el futuro puede generar muchas dudas, especialmente con términos técnicos que parecen difíciles de entender. Queremos que te sientas con seguridad y control de tus ahorros; por eso, hemos preparado esta guía práctica para que comprendas cómo pensionarse de forma clara y sin rodeos.

La planificación de la jubilación no es solo un ejercicio financiero: es una decisión estratégica que marcará la calidad de vida de tus próximos 20 o 30 años. Con un sistema público presionado por el envejecimiento demográfico, carreras laborales más inestables y un costo de vida creciente, confiar únicamente en la pensión pública es, sencillamente, insuficiente. La buena noticia: con una estrategia clara, tiempo suficiente y una combinación adecuada de ahorro e inversión, es perfectamente posible garantizar una jubilación tranquila, estable y acorde con tu estilo de vida.

Aspectos Clave para una Jubilación Exitosa

Para construir una jubilación estable, bien planificada y adaptada a tus necesidades, es fundamental considerar varios pilares:

- Planificación financiera detallada: Antes de jubilar, debes planificar en detalle tu situación financiera. Para esto, tienes que estimar tus ingresos, gastos y las posibilidades de generar ahorro para cubrir emergencias.

- Ahorro: El ahorro es un hábito fundamental para tener una mayor seguridad financiera al jubilar. Por ende, debe representar una prioridad durante tu vida laboral.

- Ampliación de opciones de ingresos: Una preparación eficaz para jubilar requiere que amplíes tus opciones de ingresos. Si buscas cumplir este propósito, debes crear una estrategia de inversión para rentabilizar al máximo tus ahorros.

- Anticipación: Cuanto antes te pongas a ello, de más dinero dispondrás después.

- Flexibilidad: Un plan de jubilación no es un ejercicio puntual; exige revisiones y ajustes periódicos en función del comportamiento del mercado y los cambios personales.

Asimismo, no todas las fases de tu jubilación serán iguales: puede que al principio viajes y gastes más, y en los últimos años aumenten tus gastos médicos.

Consideraciones Específicas para Hombres que Envejecen Solos

La planificación de la jubilación puede ser abrumadora para cualquiera. Pero envejecer solo no tiene que significar pánico al planificar la jubilación. Si no tienes un segundo ingreso de un cónyuge, intenta acumular más ahorros de emergencia: de 12 a 18 meses de gastos de vida en lugar de los típicos tres a seis meses que muchos asesores financieros recomiendan. También es importante aumentar constantemente tus cuentas de jubilación a través de ahorros automáticos y aumentar tus contribuciones cuando puedas, como a través de contribuciones adicionales. Como mínimo, aprovecha cualquier aporte de 401(k) de tu empleador. Para muchos que envejecen solos, la jubilación se centra en pasatiempos, viajes, pasar tiempo con la familia extendida o hacer voluntariado.

El Proceso de Pensión en Chile: Edades y Modalidades

Una Pensión de Jubilación es un beneficio previsional al que acceden las personas que han cotizado en el Sistema de Pensiones durante su vida laboral. En Chile, la edad legal para solicitar la pensión es de 65 años para los hombres.

Tipos de Pensión

Existen distintas modalidades de pensión, según la edad y el nivel de ahorro de cada persona:

- Pensión de vejez: Es la que solicitas al cumplir la edad legal, pero no es obligatorio hacerlo en cuanto la alcances. De hecho, postergar la decisión puede ser una estrategia inteligente, ya que permite que tus ahorros sigan rentando y, por ende, podrías mejorar el monto final.

- Pensión anticipada: Si tienes un ahorro sólido, podrías pensionarte antes siempre que cumplas los requisitos: tu ahorro debe permitirte obtener una pensión igual o superior al 70% del promedio de tus rentas imponibles de los últimos 10 años y, además, el monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

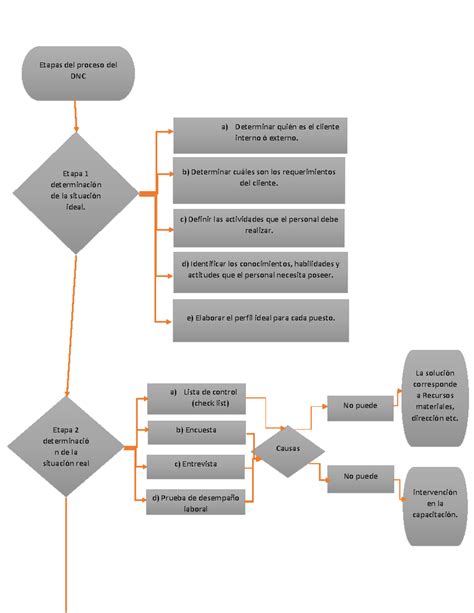

Las 5 Etapas del Trámite de Pensión en Chile

El proceso de pensión en Chile consta de 5 etapas obligatorias. Si tu ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso a tu dinero.

Etapa 1. La Solicitud de Pensión

Todo comienza con tu decisión. Puedes iniciar el trámite de distintas maneras ante tu AFP (Administradoras de Fondos de Pensiones):

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

Además de llenar el formulario de Solicitud de Pensión, necesitas incluir una fotocopia de tu carné de identidad y hacer la Declaración de Beneficiarios adjuntando los certificados de nacimiento o estado civil correspondientes. Esto para asegurar que tus seres queridos reciban tu saldo si falleces. Puede darle un poder notarial a otra persona para que haga el trámite. Las y los afiliados pueden realizar el trámite de pensión de manera directa y es absolutamente gratuito.

¿Cómo iniciar el trámite de pensión?

Etapa 2. El Certificado de Saldo

Una vez solicitada, la AFP es la encargada de emitir tu Certificado de Saldo y, paralelamente, enviar esa información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Este documento detalla cada peso que tienes a tu nombre:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si cotizaste en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos, y es el documento que te permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Es muy importante que las personas revisen con frecuencia que sus cotizaciones previsionales obligatorias se encuentren al día en sus cuentas de capitalización individual en la AFP.

Etapa 3. El Certificado de Ofertas

El SCOMP es el sistema o mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecerte la mejor pensión basada en tu ahorro. Una vez que tengas tu Certificado de Saldo, el SCOMP te otorgará un Certificado de Ofertas, en el cual podrás conocer y comparar las distintas propuestas recibidas de manera transparente, de acuerdo a la Modalidad de Pensión que mejor se adapte a tus necesidades. El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión.

Puedes realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para que tengas una base de comparación real. El Certificado de Ofertas de Pensión que emite el SCOMP será remitido al afiliado o afiliada que inició la consulta solo mediante carta certificada a su dirección postal (domicilio).

Etapa 4. Selección de Modalidad de Pensión

Esta es la decisión más importante que tomarás. En el sistema de AFP hay varias modalidades de pensión, cada una con su propia forma de financiamiento y administración. Ninguna Modalidad de Pensión es mejor que otra, más bien, debes tener presente tus propias necesidades al revisar las características de cada una para hacer una buena elección.

Modalidades Principales

Las dos principales son el retiro programado en una AFP y la renta vitalicia en una compañía de seguros de vida. También hay otras dos alternativas que mezclan características de las dos modalidades antes mencionadas:

- Retiro Programado: Opción que implica el pago mensual de una renta por parte de tu AFP con cargo a tu Cuenta Individual. No genera herencia bajo el concepto legal de bienes, pero permite contratar cláusulas de período garantizado para proteger a los beneficiarios. Puedes cambiarte a Renta Vitalicia si cumples los requisitos. Tiene garantía o beneficio Estatal.

- Renta Vitalicia Inmediata: En este caso, traspasas el dinero de tu AFP a una Compañía de Seguros. La pensión que recibirás es la suma de ambas modalidades. No tiene garantía o beneficio Estatal.

Modalidades Combinadas

Adicionalmente, la modalidad de Renta Vitalicia puede combinarse de dos formas:

- Renta Temporal con Renta Vitalicia Diferida: Una parte de tus ahorros es transferida a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal). La Renta Vitalicia Diferida no puede ser menor al 50% del primer pago mensual de la Renta Temporal ni superior al 100% del mismo.

- Renta Vitalicia Inmediata con Retiro Programado: Contratas simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP.

Etapa 5. El Primer Pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago.

Beneficios Estatales y Otros Aspectos Relevantes

Pensión Garantizada Universal (PGU)

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario. Importante: la PGU se reajusta en febrero de cada año, según el IPC.

Asimismo, deben cumplir con estos requisitos:

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Contar con una pensión base menor a $1.210.828.

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

- Contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.).

Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado.

¿Cómo iniciar el trámite de pensión?

Otros Beneficios y Consideraciones

- Bono de Reconocimiento: Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a tu cuenta individual para financiar tu pensión.

- Pensión de vejez anticipada por trabajo pesado: Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

- Pensión anticipada para enfermos terminales: Durante este período, de forma exclusiva y preferencial, podrán optar a la pensión anticipada para enfermos terminales: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. En esta etapa transitoria, este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

- Congelamiento de saldo: Es una herramienta para proteger tus ahorros de la volatilidad del mercado mientras realizas el trámite. Si está próximo a cumplir la edad de jubilación (65 años para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión.

Planificación de Cuidados a Largo Plazo y Aspectos Legales

La mayoría de los adultos que alcanzan los 65 años en Estados Unidos actualmente necesitarán cuidados a largo plazo significativos durante sus años restantes, según datos federales de salud, pero esa probabilidad a menudo se pasa por alto en la planificación de la jubilación. Un plan de cuidados a largo plazo puede implicar ahorrar para autofinanciar el cuidado o comprar un seguro de cuidados a largo plazo. Si tu empleador ofrece beneficios de cuidados a largo plazo, tómate el tiempo para aprender más sobre ellos.

Documentos Legales Cruciales

Para quienes envejecen solos, decidir si dejar dinero a familiares, amigos u organizaciones benéficas al morir puede ayudar a definir tu cronograma de jubilación. También debes revisar todas tus cuentas financieras para asegurarte de que tus selecciones de beneficiarios estén actualizadas. Algunos solteros mayores tienen dificultades para decidir a quién nombrar como su representante para la atención médica o su apoderado financiero. Considera que amigos de confianza o miembros de la familia extendida asuman estos roles.

Los documentos legales importantes a considerar incluyen:

- Poder notarial de salud o poder para la atención médica: Designa a alguien para tomar decisiones médicas en tu nombre.

- Testamento vital: Establece tus deseos con respecto a tratamientos médicos futuros.

- Poder notarial financiero: Otorga a una persona la autoridad para manejar tus asuntos financieros.

- Última voluntad y testamento: Esto determina quién heredará tus bienes cuando mueras. También te permite nombrar un albacea para manejar tu patrimonio; sin un testamento, un juez nombrará a un administrador para determinar quién recibe tus bienes, como un pariente cercano.

Preguntas Frecuentes sobre la Pensión

Sigue resolviendo tus dudas con esta información adicional sobre el proceso de pensión.

1. ¿Puedo trabajar y recibir mi pensión al mismo tiempo?

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si optas por el Retiro Programado, puedes seguir cotizando para que tu pensión mejore en el próximo recálculo anual.

2. ¿Qué pasa con mi ahorro si me voy a vivir al extranjero?

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

3. ¿Cómo te imaginas tu jubilación?

Hay quienes se ven en la playa, leyendo y sintiendo la brisa marina. Otros viajarían por el mundo para aprender idiomas y probar platos exóticos. Cualquiera que sea tu plan, vas a necesitar una buena suma de dinero para sufragarlo. Sin los ingresos mensuales de un trabajo, tu estilo de vida dependerá de tu pensión o ahorros, o de una combinación de ambos.