Pensar en el futuro y la jubilación puede generar muchas dudas, especialmente con la terminología técnica. Por ello, hemos preparado esta guía práctica para comprender cómo pensionarse de forma clara y sin rodeos, asegurando el control de los ahorros.

Edad legal y modalidades de pensión

En Chile, la edad legal para solicitar la pensión es de 60 años para las mujeres y 65 años para los hombres. El modelo vigente ofrece una cobertura más amplia y consistente que la antigua Pensión Básica Solidaria. Existen distintas modalidades de pensión según la edad y el nivel de ahorro de cada persona.

Pensión de vejez

Es la que se solicita al cumplir la edad legal, aunque no es obligatorio hacerlo inmediatamente. Postergar la decisión puede ser una estrategia inteligente, ya que permite que los ahorros sigan rentando y, por ende, podría mejorar el monto final.

Pensión anticipada

Si se cuenta con un ahorro sólido, es posible pensionarse antes siempre que se cumplan los requisitos: el ahorro debe permitir obtener una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, y el monto resultante debe ser de al menos 12 UF (Unidad de Fomento).

Pensión por trabajo pesado

Los trabajadores pueden solicitar una jubilación por invalidez, denominada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

Pensión por invalidez

Permite a los imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Pensión anticipada para enfermos terminales

Durante un período exclusivo y preferencial, pueden optar a esta pensión anticipada: los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Las 5 etapas del trámite de pensión en Chile

El proceso de pensión en Chile consta de 5 etapas obligatorias:

Etapa 1: La Solicitud de Pensión

Todo comienza con la decisión de pensionarse. Se puede iniciar el trámite de distintas maneras ante la AFP (Administradoras de Fondos de Pensiones):

- En sucursal.

- Vía telefónica a través de call center.

- Sitio web.

Además de llenar el formulario de Solicitud de Pensión, se necesita incluir una fotocopia del carné de identidad y hacer la Declaración de Beneficiarios adjuntando los certificados de nacimiento o estado civil correspondientes; esto para asegurar que los seres queridos reciban el saldo si el titular fallece. Se puede preingresar la solicitud de Pensión en un formulario o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si se ingresa la solicitud en nombre del afiliado, se debe indicar en el formulario; en algunos casos se necesitará más información y un ejecutivo llamará. Se recibirán noticias en un plazo de 1 a 5 días hábiles.

Etapa 2: El Certificado de Saldo

Una vez solicitada, la AFP emite el Certificado de Saldo. Este documento detalla cada peso a nombre del afiliado, incluyendo:

- Ahorros obligatorios.

- Ahorros voluntarios.

- Bono de Reconocimiento (si cotizó en el sistema anterior).

El Certificado de Saldo tiene un folio único y una vigencia limitada a 35 días corridos. Es el documento que permite ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Etapa 3: El Certificado de Ofertas

El SCOMP es el sistema o mercado electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde las AFP y Compañías de Seguros compiten por ofrecer la mejor pensión basada en el ahorro del afiliado. Una vez con el Certificado de Saldo, el SCOMP otorgará un Certificado de Ofertas, en el cual se podrán conocer y comparar las distintas propuestas de manera transparente, de acuerdo a la Modalidad de Pensión que mejor se adapte a las necesidades. El Certificado de Ofertas generalmente tiene una vigencia de 12 días corridos a partir de su emisión. Se pueden realizar hasta 3 consultas al SCOMP por cada Certificado de Saldo vigente. La primera consulta siempre incluirá las opciones básicas para tener una base de comparación real. Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, los datos deben estar en el listado público del SCOMP. Se podrá aceptar alguna de las ofertas para pensionarse o rechazarlas.

Etapa 4: Selección de Modalidad de Pensión

Esta es la decisión más importante que se tomará. La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. Ninguna Modalidad de Pensión es mejor que otra; se deben tener presentes las propias necesidades al revisar las características de cada una para hacer una buena elección. Las opciones principales son:

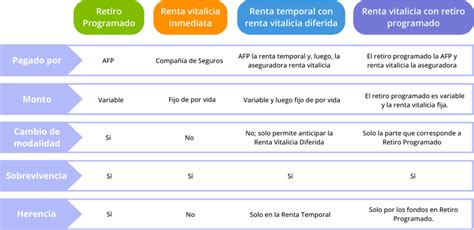

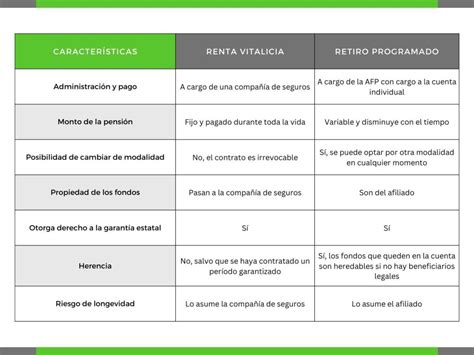

Retiro Programado

En esta modalidad, el monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o de sus beneficiarios, además de la tasa de interés técnica para retiros programados (la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones). La persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión.

- No genera herencia bajo el concepto legal de bienes, pero permite contratar cláusulas de período garantizado para proteger a los beneficiarios.

- Permite el cambio de modalidad a Renta Vitalicia si se cumplen los requisitos.

- Puede combinarse con el beneficio estatal.

Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales del afiliado para financiar la pensión contratada. Se debe tener presente que el afiliado puede optar por una renta vitalicia solo si su pensión es mayor o igual a 3 Unidades de Fomento (UF).

- No permite el cambio de modalidad.

- Puede combinarse con el beneficio estatal.

Adicionalmente, la modalidad de Renta Vitalicia puede combinarse de dos formas:

Renta Temporal con Renta Vitalicia Diferida

Una parte de los ahorros es transferida a una Compañía de Seguros de Vida (Renta Vitalicia) y la otra parte permanece en la AFP (Renta Temporal). En esta modalidad, el afiliado contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. La Renta Vitalicia Diferida no puede ser menor al 50% del primer pago mensual de la Renta Temporal ni superior al 100% del mismo.

Renta Vitalicia Inmediata con Retiro Programado

Se contrata simultáneamente una Renta Vitalicia Inmediata con una Compañía de Seguros y un Retiro Programado con la AFP. La pensión que se recibirá es la suma de ambas modalidades.

Condiciones Especiales de Cobertura para beneficiarios

Para mejorar la situación de beneficiarios de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura:

- Período garantizado: Si el afiliado fallece antes del término del período garantizado, la compañía de seguros de vida (CSV) le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente.

- Cláusula de incremento de porcentaje: Al fallecimiento del afiliado, la CSV pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarios de pensión de sobrevivencia.

Etapa 5: El primer pago

Tras la selección de la modalidad y la firma de aceptación, se ejecutará la primera orden de pago. Si el ahorro es menor a 3 UF, el sistema simplifica el proceso saltando directamente de la Solicitud de Pensión (Etapa 1) al Primer Pago (Etapa 5) para agilizar el acceso al dinero. Una vez pensionado, se recibirá la Liquidación de Pensión cada mes, donde se verá el saldo que va quedando en la cuenta después de cada pago de Pensión. Se sugiere recibirla en una cuenta bancaria a nombre del pensionado para mayor comodidad y seguridad. Si se cobra la pensión en el Instituto de Previsión Social (IPS), se puede solicitar un pago a la CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, se puede modificar la forma de pago.

Pensión Garantizada Universal (PGU)

La PGU es el beneficio estatal que reemplazó a la antigua pensión básica solidaria de vejez, mejorando significativamente los montos y el alcance de los beneficiarios. Este beneficio es financiado 100% por el Estado y su objetivo es apoyar a todas las personas de 65 años en adelante que se encuentren trabajando y/o tengan una pensión, siempre que no pertenezcan al 10% más rico de la población de ese rango etario. Asimismo, deben cumplir con estos requisitos:

- Acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde la edad de 20 años).

- Tener al menos 4 años de residencia en los últimos 5 años anteriores a la fecha en que se solicita el beneficio.

- Contar con una pensión base menor a $1.210.828.

- Tener 65 años o más, sin necesidad de estar pensionados.

- Pertenecer al 90% con menores ingresos del país.

- En caso de estar pensionado, tener una pensión menor a $789.139.

Por otro lado, quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable. La PGU se reajusta en febrero de cada año, según el IPC.

Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado.

5 claves de la Pensión Garantizada Universal (PGU)

Preguntas frecuentes sobre cómo pensionarse

¿Puedo trabajar y recibir mi pensión al mismo tiempo?

Absolutamente. No existe prohibición legal para realizar actividades remuneradas siendo pensionado. De hecho, si se opta por el Retiro Programado, se puede seguir cotizando para que la pensión mejore en el próximo recálculo anual.

¿Qué es el Bono de Reconocimiento y quiénes lo reciben?

Es un beneficio estatal que se entrega a las personas que cotizaron en el antiguo sistema previsional (Cajas de Previsión o Fuerzas Armadas) antes de cambiarse al sistema actual de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a la cuenta individual para financiar la pensión.

¿Qué pasa con mi ahorro si me voy a vivir al extranjero?

Actualmente, Chile solo tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite debe gestionarse directamente a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

¿Qué es el congelamiento de saldo?

Es una herramienta para proteger los ahorros de la volatilidad del mercado mientras se realiza el trámite. Los saldos de la Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%).

¿Se puede retirar la plata ahorrada de una sola vez al jubilarse?

No. De acuerdo con la ley, solo se podrá retirar la plata ahorrada a través de pagos mensuales de Pensión cuando se jubile. En algunos casos, se podría acceder al Excedente de Libre Disposición.

¿Qué ocurre con los ahorros si el afiliado fallece?

Si la persona se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no los tiene, se entregarán en un solo pago a sus herederos, y en último caso si no los tiene, se pagarán al estado, como último heredero de todos los Chilenos, según indica la ley. La AFP nunca se quedará con el dinero del afiliado.