Los fondos mutuos representan un instrumento de ahorro e inversión simple y efectivo, permitiendo a los partícipes invertir su dinero y disponer de él cuando lo estimen conveniente, sin restricciones de plazos ni afectación a la rentabilidad. Al invertir en fondos mutuos, el dinero se convierte en cuotas cuyo valor se publica diariamente en los principales periódicos del país.

La elección de un fondo mutuo dependerá de las expectativas de rentabilidad, el plazo y el monto de la inversión. Existe una amplia variedad de fondos orientados a empresas, personas o ambos. Una característica fundamental de los fondos mutuos es que no tienen vencimiento, lo que brinda flexibilidad para invertir por el tiempo deseado, ya sea una semana, 15 días, 30 días o incluso por un solo día.

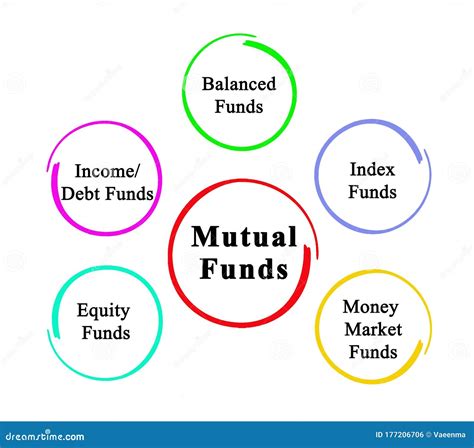

Fondos Mutuos como Instrumento de Inversión

Los fondos mutuos son una alternativa conveniente tanto para empresas como para personas. En el caso de las empresas, constituyen una excelente opción para rentabilizar los excedentes de caja, tanto a corto como a largo plazo.

Para los cuentacorrentistas de Scotiabank, existe la posibilidad de realizar inversiones traspasando automáticamente fondos desde su cuenta a los fondos mutuos, mediante una simple instrucción a su ejecutivo. Si los objetivos de inversión se centran en acumular una suma de dinero para futuras vacaciones o para saldar deudas en los próximos meses, un Fondo Mutuo de Instrumentos de Deuda de Corto Plazo podría ser una opción adecuada.

Es importante recordar que cualquier forma de inversión conlleva un riesgo. Invertir en fondos mutuos implica hacerlo de manera diversificada, evitando concentrar todos los ahorros en un solo tipo de inversión. Esta diversificación reduce el riesgo de que un período de bajas rentabilidades en una inversión específica afecte negativamente el total de los ahorros. Los rescates de las inversiones se abonan directamente en las cuentas corrientes de los partícipes.

FONDOS MUTUOS DE CHILE – Diversificar las inversiones.

Clasificación de Fondos Mutuos según la Superintendencia

Los fondos mutuos se clasifican principalmente en función del tipo de instrumentos en los que invierten. Estos pueden ser instrumentos de deuda, instrumentos de capitalización, o una combinación de ambos. La Superintendencia de Valores y Seguros (SVS) establece las siguientes categorías:

1. Fondos de Inversión en Instrumentos de Deuda

- De Corto Plazo con Duración menor o igual a 90 días: Estos fondos invierten en instrumentos de deuda de corto plazo, y la duración promedio de su cartera de inversiones no debe exceder los 90 días.

- De Corto Plazo con Duración menor o igual a 365 días: Invierten en instrumentos de deuda de corto plazo, así como en instrumentos de deuda de mediano y largo plazo. La duración promedio de su cartera no debe superar los 365 días.

- De Mediano y Largo Plazo: Estos fondos se enfocan en instrumentos de deuda de mediano y largo plazo, con una duración promedio superior a 365 días.

2. Fondos Mixtos

Invierten en una combinación de instrumentos de deuda (corto, mediano y largo plazo) y instrumentos de capitalización. Los instrumentos de capitalización pueden incluir acciones de sociedades anónimas abiertas chilenas o extranjeras, cuotas de fondos de inversión y cuotas de fondos mutuos. El reglamento interno del fondo debe especificar los porcentajes máximos y mínimos de activos a invertir en instrumentos de capitalización, con una diferencia máxima entre estos porcentajes del 50% de los activos del fondo.

3. Fondos de Inversión en Instrumentos de Capitalización

Deben invertir al menos el 90% del valor de su patrimonio en instrumentos de capitalización, tales como acciones de sociedades anónimas abiertas chilenas o extranjeras, cuotas de fondos de inversión y cuotas de fondos mutuos.

4. Fondos de Libre Inversión

Estos fondos no se clasifican en las categorías anteriores. Su política de inversión es libre y debe estar establecida en su reglamento interno. Pueden invertir tanto en instrumentos de deuda como en instrumentos de capitalización.

5. Fondos Estructurados

Buscan obtener una rentabilidad predeterminada, fija (nominal o real) y/o variable, al cabo de un período específico. El reglamento interno del fondo debe incorporar explícitamente el objetivo asociado a la garantía, así como cualquier otro objetivo adicional no garantizado, especificando su condición de garantizado o no. La política de inversiones y la estrategia de cobertura de riesgos deben detallarse en el reglamento interno para respaldar el objetivo de rentabilidad. Los fondos mutuos estructurados pueden utilizar términos como "garantizado", "afianzado" o "asegurado" si cuentan con una garantía que cumpla con los requisitos de la Superintendencia, destinada a asegurar al menos el 80% del valor cuota más alto que el fondo presente durante el período establecido en su reglamento.

6. Dirigido a Inversionistas Calificados

Estos fondos están dirigidos a inversionistas calificados según la Norma de Carácter General Nº 216 o su reemplazo. Deben definirse como alguno de los tipos señalados en los puntos 1 a 7, cumpliendo los requisitos correspondientes. Pueden definir libremente su política de inversión, la cual debe describirse en su reglamento interno.