Conocer cómo se invierten los ahorros en el sistema de AFP es fundamental para una planificación previsional efectiva. Desde los conceptos básicos hasta las opciones de inversión y los servicios disponibles, entender estos elementos puede tener un impacto significativo en la pensión futura.

Entendiendo los Fondos de Pensiones

En finanzas, se denominan “fondos” a los instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

En el caso de los fondos de pensiones, los "amigos que invierten" son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. Cuando comenzamos a trabajar de manera formal, muchas veces sin darnos cuenta, comenzamos a ahorrar para nuestra pensión. El ahorro previsional obligatorio se invierte a través de un esquema de multifondos de pensiones.

El Valor Cuota y la Rentabilidad

El valor cuota es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva).

Cada vez que cotizas o ahorras, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y estás en el Fondo A, y la cuota del Fondo A vale $10.000, entonces tienes 100 cuotas de ese fondo. Si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados en ese multifondo, entonces tu ahorro equivale a 10 cuotas.

La rentabilidad se refiere a las ganancias o pérdidas que ves en tus ahorros como resultado de las inversiones. Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros. Las pérdidas también son tuyas; pero suelen recuperarse. En el pasado, los Fondos siempre se han recuperado.

Es importante recalcar que la ganancia solo se hace efectiva si es que el inversionista “vende” las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso, la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar.

Rol de las Administradoras de Fondos de Pensiones (AFP)

Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio.

Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500. Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros.

¿Qué son los Multifondos?

Instrumentos de Inversión

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. La ley establece los tipos de instrumentos en los cuales se pueden invertir los ahorros previsionales de los trabajadores, así como las operaciones y contratos que se pueden celebrar. Las AFP invierten en instrumentos de renta fija y renta variable que se diferencian por su nivel de riesgo y rentabilidad esperada.

Renta Fija

Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. En simple, cuando el gobierno o alguna empresa necesita dinero, emite un bono para obtener financiamiento del mercado. Los inversionistas como las AFP compran bonos y, a cambio, reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo. Los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija. Son títulos que al momento de la inversión entregan una rentabilidad conocida en un período determinado. Sin embargo, durante ese período su rentabilidad varía de acuerdo con su valor de mercado.

Renta Variable

Los instrumentos de renta variable son títulos representativos de propiedad o capital de una sociedad o empresa, como las acciones que se transan en la Bolsa de Valores. Estos instrumentos son los que pueden presentar una mayor rentabilidad esperada, pero también conllevan un mayor riesgo debido a la fluctuación de sus precios.

Los Multifondos: Opciones de Inversión

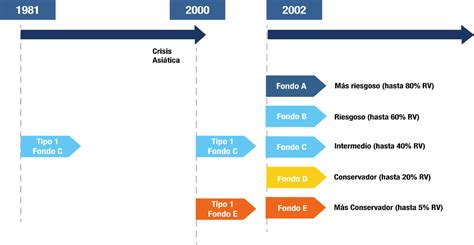

Como todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales de los trabajadores y trabajadoras. Es por eso que existen cinco opciones de inversión, llamadas multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

Los multifondos de las AFP son las 5 alternativas que te ofrece el Sistema de Pensiones chileno para que inviertas los ahorros obligatorios y voluntarios que tienes en tu AFP. Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo. El Fondo Tipo A tiene una mayor proporción de sus inversiones en renta variable, la que va disminuyendo progresivamente en los Fondos B, C y D. La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP.

Características de los Multifondos

Según el riesgo que se quiera correr y teniendo en cuenta que existen recomendaciones por edad realizadas por expertos en la materia, los afiliados pueden escoger libremente entre los cinco multifondos.

| Fondo | Tolerancia al riesgo | Descripción / Horizonte de jubilación | Máximo de inversión de renta variable |

|---|---|---|---|

| Fondo A (Más Riesgoso) | Alta | Usado cuando faltan más de 20 años para jubilar, o si se toleran bien las variaciones de saldo. Tiene mayor rentabilidad y volatilidad esperada. | 80% |

| Fondo B (Riesgoso) | Alta | Usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo. | 60% |

| Fondo C (Intermedio) | Media | Para quienes se jubilan en más de 10 años y toleran variaciones de saldo. Período de mayor estabilidad laboral y financiera, buscando equilibrar riesgo y rentabilidad. | 40% |

| Fondo D (Conservador) | Baja | Para quienes jubilan en menos de 10 años o si no se toleran las variaciones de saldo. Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. | 20% |

| Fondo E (Más Conservador) | Muy baja | Usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo. Suele privilegiarse la estabilidad, lo que ayuda a reducir la exposición a fluctuaciones del mercado justo antes de pensionarse. | 5% |

Recomendaciones por Edad y Restricciones

Para quienes están comenzando su vida laboral, el multifondo es una de las decisiones que más impacto puede tener en su pensión futura. En esta etapa, aún queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo.

Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. Por eso, la regulación restringe el acceso a los fondos más riesgosos: las mujeres desde los 51 años no pueden estar en el Fondo A, y las personas que ya iniciaron su trámite de pensión tampoco pueden optar por los Fondos A y B. En esta etapa suele privilegiarse la estabilidad, generalmente en los fondos D o E, lo que ayuda a reducir la exposición a fluctuaciones del mercado justo antes de pensionarse.

Para quienes ya están pensionados, la inversión del saldo remanente continúa siendo relevante, sobre todo en el caso del retiro programado. Por esto, la normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

Es importante tener en cuenta que para proteger el ahorro para tu jubilación y que no tomes riesgos excesivos, existen -para algunos casos- restricciones respecto a los fondos que puedes elegir para los ahorros en las cuentas de Ahorro Obligatorio, de Afiliado Voluntario o cuenta de Ahorro de Indemnización. Las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el fondo A; en el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B. Esto aplica solo para tu Ahorro Obligatorio.

¿Cómo Elegir un Multifondo?

Si vas a elegir tu fondo por primera vez o vas a realizar un cambio o redistribución de los fondos AFP donde tienes tus ahorros, debes saber que puedes elegir hasta 2 multifondos y que el cambio de fondo es gratis. Al elegir el multifondo ideal para tus inversiones, considera al menos lo siguiente:

- Tu horizonte o plazo de inversión: ¿En cuánto tiempo más vas a necesitar tus ahorros? Mientras más joven seas, más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos.

- Tu tolerancia al riesgo: Dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos debes elegir un fondo más conservador.

- Otros ingresos: Si tendrás otros ahorros para el momento de jubilar, puedes tomar más riesgo.

Por normativa, las AFPs no pueden indicarle a los clientes a qué Fondo deben cambiarse. Sin embargo, sí pueden tener a disposición el recomendador de Fondos para que las personas descubran su mejor opción.

Asignación por Defecto

Si no eliges un multifondo, tus ahorros se asignarán de acuerdo a tu edad y cambiarán año a año, en caso de que no manifiestes tu elección por uno de ellos. La Ley faculta a la AFP a asignarte uno, tomando en cuenta tu edad, sexo y el tiempo que te falta para pensionarte.

Revisa en esta tabla cómo se van asignando los fondos por defecto:

| Edad / Período | Asignación Inicial (Año 0) | Año 1 | Año 2 | Año 3 | Año 4 |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Aspectos Operativos y Servicios

Las AFPs ofrecen diversos servicios para la gestión de los ahorros previsionales de sus afiliados, permitiendo realizar trámites y consultas de manera eficiente.

Cambio de AFP y de Fondo

- Cambio de AFP: A través de este servicio te puedes cambiar de una AFP a otra.

- Cambio de Fondo: Puedes cambiar tus ahorros previsionales hacia el Fondo de Pensiones que elijas de acuerdo con tus preferencias por riesgo y horizonte de tiempo. El afiliado puede en cualquier momento solicitar cambio de tipo de fondo de una o más de sus cuentas personales. Para hacer un cambio de fondo a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad.

Ahorro Previsional Voluntario (APV) y Cuenta 2

- Apertura de APV: Puedes abrir una cuenta APV por internet en la AFP que quieras, independiente de si estás afiliado o no a esa AFP. El APV te permite ahorrar más y mejorar el monto de tu futura pensión. Para abrir una cuenta APV requieres tener tu Clave de Acceso y tu Clave de Seguridad.

- Cambio de régimen tributario: Este servicio te permite cambiar el régimen tributario en el que tienes tu cuenta voluntaria, según sea conveniente para tu nivel de ingreso (régimen letra a) o régimen letra b). Para hacer un cambio de régimen tributario a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad.

- Giros de cuentas voluntarias: A través de este servicio puedes realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en tu cuenta corriente, o en tu cuenta vista o en tu cuenta RUT. Para requerir este servicio a través del sitio web requieres tener tu Clave de Acceso y tu Clave de Seguridad.

Consultas y Reclamos

- Estado de cuenta y movimientos: A través de este servicio, puedes obtener un documento donde se registran los movimientos que se han realizado en tu cuenta de capitalización obligatoria y en las voluntarias. Para acceder a tu información puedes ingresar a tu Sucursal Virtual o ProVida App con tu Clave de Acceso y validar tu identidad con la Clave Dinámica que te enviaremos.

- Ingresar consulta o reclamo: A través de este servicio podrás ingresar una consulta o reclamo a tu AFP, mediante un formulario de contacto. Corresponde al tiempo promedio en días hábiles que demoran las AFP en formalizar a través de un documento llamado dictamen, la respuesta a los reclamos realizados en un año móvil. Se mide desde la fecha del comprobante de recepción hasta la fecha de emisión del dictamen, no incluye el tiempo que toma la AFP en dar aviso al afiliado.

Herencia de Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Consideraciones Clave para la Planificación Previsional

La naturaleza humana nos hace preferir las recompensas inmediatas por sobre las futuras, aun cuando estas sean mayores. Chile tiene un sistema de ahorro previsional obligatorio que necesita acciones hoy para tener futuras mejoras. Para los que jubilaremos, entre esas decisiones está la de mantenerse en el fondo de pensiones que se recomienda por edad o cambiarse.

La ley permite pensionarse por vejez en forma anticipada a edades inferiores a las edades legales a aquellos afiliados/as que logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los últimos 10 años (artículo 63 del D.L. N°3.500).

tags: #fondo #de #pensiones #coveniente