Definición y Propósito

La Garantía Estatal es un beneficio financiado por el Estado que asegura pensiones mínimas de vejez, invalidez y sobrevivencia a los afiliados que reúnan los requisitos que señala el D.L. N° 3.500, de 1980. Su objetivo es mejorar las pensiones de las personas que actualmente están pensionadas y de quienes lo hagan en el futuro, formando parte de un sistema solidario creado por la Reforma de Pensiones.

En el caso de pensiones bajo la modalidad de renta vitalicia, la Garantía Estatal operará cuando la renta convenida llegare a ser inferior al monto general que rija para la pensión mínima a que se refieren los incisos primero y segundo del artículo 26 de la Ley Nº 15.386 y sus modificaciones. Para estos efectos, solo se considerará la parte de la renta convenida financiada con el saldo de la cuenta individual por cotizaciones obligatorias. Es decir, la proporción de la Renta Vitalicia financiada con cotizaciones voluntarias o depósitos convenidos no se considerará para la determinación del derecho a Garantía Estatal de pensión mínima.

Marco Legal y Transición Normativa

En virtud de lo dispuesto en el artículo 5° transitorio de la Ley N° 20.255, a contar del 1º de julio de 2008, se derogaron los artículos 73 al 81, ambos inclusive, del D.L. N° 3.500. No obstante lo anterior, y de acuerdo a lo establecido en los artículos 5º, 12 y 15 transitorios de la citada Ley N° 20.255, podrán mantener o acceder a dichos beneficios las personas que, cumpliendo con los requisitos establecidos en los artículos 73 al 81 del D.L. N° 3.500, cumplan además con alguna de las siguientes condiciones:

- Que al 1º de julio de 2008 tengan cincuenta años de edad o más y se encuentren afiliadas al Sistema de Pensiones establecido en el D.L. N° 3.500.

- Que al 1º de julio de 2008 se encuentren percibiendo pensiones en conformidad al D.L. N° 3.500.

Requisitos Generales para Acceder al Beneficio

Para acceder a la Garantía Estatal de Pensión Mínima, se deben cumplir diversas exigencias:

- El beneficiario de Aporte Previsional Solidario que, habiendo dejado de cumplir con las exigencias para seguir en goce del beneficio solidario, podrá acceder nuevamente a la Garantía Estatal por Pensión Mínima, si reúne los requisitos para ello.

- Se considerarán como cotizados aquellos períodos por los cuales el afiliado adquirió el derecho a pago de cotizaciones, aun cuando su empleador no las hubiere enterado efectivamente ni las hubiera declarado.

- Tener saldo cero en la Cuenta de Capitalización Individual, registro obligatorio. Para estos efectos se considerará que el saldo es cero si este no supera las 0,5 UF.

- Haberse pensionado en una AFP.

- Si te pensionaste antes del 31 de diciembre de 2023, se agotaron tus ahorros y cumples con los requisitos, podrías acceder a este beneficio.

- En el caso de haber trabajado menos de 2 años, se exigen al menos 16 meses de cotizaciones.

Requisitos Específicos por Tipo de Pensión

Para la Pensión Mínima de Vejez

Para la pensión mínima de vejez, el afiliado deberá cumplir con los siguientes requisitos:

- Cumplir la edad legal de pensión.

- Haber acumulado 20 años de cotizaciones. Los 20 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán y no podrán exceder, en conjunto, de 3 años.

- Haber estado pensionado en el Sistema de Pensiones regulado por el D.L. N° 3.500.

Para la Pensión Mínima de Invalidez

Para la pensión mínima de invalidez, se requieren las siguientes condiciones:

- Haber sido declarado inválido.

- Haber acumulado 10 años de cotizaciones. Los 10 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán, y no podrán exceder, en conjunto, a 3 años.

- Se entenderá por "accidente" el hecho repentino, violento y traumático que causa la invalidez del afiliado.

- En el caso de afiliados declarados inválidos parciales, se entenderá que tienen saldo cero cuando se agote el Saldo Retenido. Para estos efectos se considerará que el saldo es cero si este no supera las 0,5 UF.

- Estar cotizando al ser declarado inválido. Si la invalidez es causa de un accidente, se debe estar afiliado al nuevo Sistema Previsional.

Para la Pensión Mínima de Sobrevivencia

En el caso de pensión de sobrevivencia, se aplican los siguientes requisitos:

- Que el causante se encontrara afiliado o pensionado al Sistema de Pensiones.

- Haber acumulado 10 años de cotizaciones por parte del causante. Los 10 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán y no podrán exceder, en conjunto, a 3 años.

- Encontrarse cotizando en caso de muerte por accidente. Se entenderá por "accidente" el hecho repentino, violento y traumático que causa la muerte del afiliado.

- Tener saldo cero en la Cuenta de Capitalización Individual, registro obligatorio, del afiliado causante. Para estos efectos se considerará que el saldo es cero si este no supera las 0,5 UF.

Proceso de Solicitud y Gestión

El proceso para acceder a la Garantía Estatal de Pensión Mínima involucra varias etapas y responsabilidades de la Aseguradora:

- Verificaciones iniciales: La Aseguradora debe verificar que no se trate de un pensionado del Antiguo Sistema (por vejez o invalidez de origen común), o que no se encuentre en goce de una pensión que transgreda lo dispuesto en el artículo 80 del D.L. N° 3.500. También deberá verificar la fecha de afiliación al Sistema regulado por el D.L. N° 3.500. Cuando esta información no conste en la Aseguradora, deberá solicitarla a la Administradora que traspasó los fondos previsionales del afiliado. Dicho proceso podrá realizarlo a través de alguna solución que la Aseguradora establezca con la correspondiente Administradora o utilizando los Repositorios de Datos de la Superintendencia de Pensiones, en la forma y plazos que dicha Institución disponga. Adicionalmente, se verificará que no exista saldo (en ningún tipo de fondo), cotizaciones y/o rezagos, por cotizaciones obligatorias, en las Administradoras y que no existan pensiones, según la modalidad de renta vitalicia, en las Aseguradoras.

- Comunicación al pensionado: La Aseguradora deberá enviar, junto con el pago de la pensión más próximo al inicio del proceso, una comunicación escrita al pensionado, informando que la pensión puede verse incrementada a la pensión mínima en caso de cumplir los requisitos. La comunicación deberá señalar que para solicitar el beneficio, el pensionado deberá concurrir a cualquier agencia de la compañía, con su cédula de identidad, a suscribir la "Solicitud de Garantía Estatal", descrita en el Anexo N° 1. Alternativamente, la Aseguradora podrá adjuntar la Solicitud, indicando que deberá devolverse completa junto con una fotocopia por ambos lados de la cédula de identidad del solicitante. En esta comunicación se le informará los requisitos para invocar la Garantía Estatal para pensión mínima, según el tipo de pensión que percibe, resaltando la restricción del artículo 80° del D.L. N° 3.500, y los montos de pensión mínima vigentes.

- Vigencia de la Solicitud: La Solicitud de Garantía Estatal deberá encontrarse vigente y completa a la fecha de su presentación a la Superintendencia de Pensiones.

- Reiteración de comunicaciones: De no concurrir el pensionado a suscribir la respectiva solicitud dentro del mes de notificación o de no recibirla la Aseguradora, y siempre que su pensión siga siendo inferior a la pensión mínima respectiva, la Aseguradora deberá reiterar la comunicación junto con el siguiente pago de pensión, y así sucesivamente durante los siguientes dos meses, señalándole en el tercer mes que esa es la última comunicación que se remitirá. Cada comunicación deberá señalar el número de esta respecto del total posible de enviar.

- Ajuste y pago de la pensión: En un plazo máximo de 45 días desde la emisión de la Resolución, la Aseguradora deberá ajustar a la correspondiente pensión mínima vigente todas aquellas pensiones cuyos montos sean inferiores a esta, y pagar de una sola vez como complemento de pensión mínima los montos devengados desde la fecha señalada como "Fecha Inicio Garantía Estatal", en la respectiva Resolución.

- Casos de rechazo: En todos los casos en que, habiéndose recibido una Solicitud de Garantía Estatal, se determinare que el pensionado no tiene derecho a este beneficio, la Aseguradora deberá emitir un informe, firmado por su Gerente General o por una persona facultada especialmente por este, en el que se detalle la causal de rechazo.

- Financiamiento por la Aseguradora: Si transcurridos 30 días desde que una pensión pasó a ser menor que la respectiva pensión mínima vigente, la Aseguradora no hubiere efectuado las acciones indicadas anteriormente, deberá ajustar la pensión del asegurado a la mínima vigente, con recursos propios, a partir del mes siguiente de cumplido dicho plazo. No obstante, si la Superintendencia de Pensiones determinara que el pensionado no tiene derecho a la Garantía Estatal, la Aseguradora, para recuperar los complementos de pensión mínima que financió con recursos propios, podrá descontar de la pensión los montos pagados por dicho concepto, siempre que cuente con la autorización del pensionado. El monto del descuento deberá pactarse con el pensionado y en ningún caso podrá ser superior al 10% del monto de la pensión mensual.

Si se cumplen los requisitos y se desea acceder a este beneficio, se puede iniciar el proceso en la sucursal virtual de la AFP, completando el formulario de Solicitud de Garantía Estatal. El proceso de solicitud suele durar 2 meses.

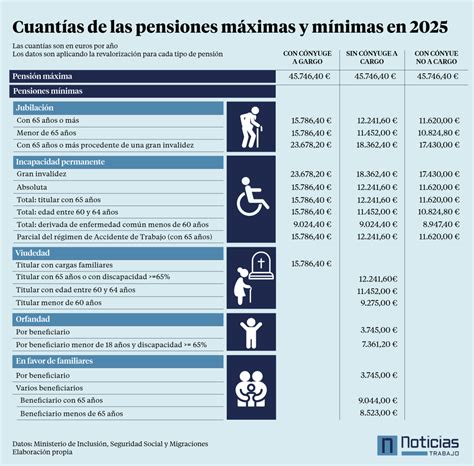

Garantía Estatal por Pensión mínima

Determinación del Monto de la Pensión Mínima

El valor de la Garantía Estatal dependerá del tipo de pensión o del beneficiario. Algunas especificaciones son:

- La pensión mínima para los afiliados pensionados de vejez o invalidez, de entre 70 y 75 años de edad, será equivalente a la pensión establecida en el artículo 1° del D.L. N° 3.500.

- Las pensiones mínimas de sobrevivencia se determinarán como un porcentaje de la pensión mínima de vejez a que se refieren los incisos primero y segundo del artículo 26 de la Ley N° 15.386 y sus modificaciones, y se reajustarán en la misma forma y oportunidad que dicha pensión. Serán equivalentes a los porcentajes establecidos en el artículo 58 del D.L. N° 3.500.

- Un hijo inválido parcial tiene derecho al 15% de la pensión mínima de vejez hasta que cumpla los 24 años, fecha en que se reducirá su porcentaje a un 11%.

- Por otra parte, un cónyuge inválido parcial, con hijos con derecho a pensión, tiene un 36% de la pensión mínima de vejez.

- El monto de la Garantía Estatal para pensión mínima para los beneficiarios de pensión de sobrevivencia será igual al 100% de la diferencia que faltare para completar la respectiva pensión mínima vigente más las bonificaciones, incrementos u otros que a esa fecha hubiere otorgado el Estado, cuando la pensión contratada con el saldo obligatorio llegare a ser inferior a ese monto.

Consideraciones Especiales en el Acceso

Existen situaciones particulares que afectan el derecho o el cálculo de la Garantía Estatal:

- Las personas que se pensionaron antes de cumplir la edad legal tendrán derecho a la Garantía Estatal para pensión mínima una vez cumplida la edad legal.

- En el caso de las personas que se pensionaron antes de cumplir la edad legal, y que además retiraron Excedentes de Libre Disposición, tendrán derecho a la Garantía Estatal para pensión mínima una vez cumplida la edad legal, y su monto estará afecto a dos deducciones: la deducción por concepto de pensión anticipada (dPA) y la correspondiente al retiro de Excedentes de Libre Disposición (dEXC).

- Cuando el causante no cumple en Chile con los requisitos de años de cotizaciones y la Solicitud de Garantía Estatal señala que el afiliado causante registra cotizaciones y/o tiempo de residencia en el extranjero, la Aseguradora deberá analizar la posibilidad de totalizar periodos de seguros.

La Garantía Estatal en el Contexto de la Reforma de Pensiones

La Garantía Estatal se enmarca dentro de una Reforma de Pensiones más amplia, que busca fortalecer el sistema a través de diversos componentes:

- Beneficio por Años Cotizados: Es una ayuda transitoria por 30 años que busca premiar la trayectoria laboral de hombres y mujeres con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Es una cotización que realizarán las y los empleadores a partir de agosto de 2026, que servirá para financiar el Beneficio por Años Cotizados de las actuales personas pensionadas, y que se devolverán (con intereses y garantía del Estado) a las y los trabajadores cuando estos se pensionen.

- Seguro de Invalidez y Sobrevivencia (SIS): Este seguro ya existe y entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento.

- Bono de Seguridad Previsional: Para las personas trabajadoras, un porcentaje de cotización se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización cuando cumplan la edad legal para pensionarse.