Introducción al Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile tiene como objetivo principal otorgar una pensión al afiliado en caso de vejez e invalidez, y a su familia, pensiones de sobrevivencia. Es un sistema mixto que integra componentes de capitalización individual y de solidaridad intergeneracional, buscando proteger a los trabajadores ante diversos eventos de la vida laboral, como accidentes, enfermedades que limiten su capacidad de trabajo, fallecimiento, enfermedades terminales o la llegada de la vejez. Entender cómo funciona este sistema es clave para tomar decisiones informadas sobre el futuro previsional.

Evolución y Fundamentos del Sistema de Capitalización Individual

Hasta 1980, Chile operaba bajo un sistema de pensiones de reparto, donde las pensiones se financiaban con las cotizaciones de los trabajadores activos y los recursos eran administrados por cajas de previsión. Estas cajas dejaron de existir, aunque algunas personas aún permanecen afiliadas al antiguo régimen.

En 1980, el Decreto Ley N° 3.500 instauró el actual modelo, conocido como el "Sistema de AFP" o "Sistema de Capitalización Individual". Este sistema se basa en que cada trabajador o trabajadora, durante su vida laboral activa, destina una parte de su remuneración o ingreso imponible para ahorrar en una cuenta personal. Esta cuenta es gestionada por una Administradora de Fondos de Pensiones (AFP), con el fin de que los recursos acumulados permitan financiar una pensión al momento de retirarse del mercado laboral, al cumplir la edad legal (65 años para hombres y 60 años para mujeres).

Los Tres Pilares del Financiamiento Previsional

El Sistema de Pensiones en Chile está integrado por tres pilares que funcionan de forma coordinada e interrelacionada:

- El Pilar Contributivo u Obligatorio

- El Pilar Voluntario

- El Pilar Solidario

Pilar Contributivo u Obligatorio

Este pilar se basa en la capitalización individual y es financiado a través del ahorro obligatorio de cada trabajador. Cada afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo imponible, que se acumula en su Cuenta de Capitalización Individual. Esta cuenta aumenta no solo por los aportes del trabajador, sino también por la rentabilidad obtenida de la inversión de sus fondos.

- La afiliación a una AFP y la cotización son obligatorias para los trabajadores dependientes y para los trabajadores independientes a honorarios a partir de 2018.

- Por ley, la persona es asignada inicialmente a la AFP que gane la licitación por 24 meses, pudiendo luego elegir quedarse o cambiarse.

- Las AFP cobran una comisión a sus afiliados por administrar sus ahorros, que es un porcentaje del sueldo imponible y varía según cada administradora.

- Los Fondos de Pensiones administrados por las AFP constituyen un patrimonio separado y completamente independiente del capital de la Administradora, y sus inversiones se rigen por estrictas normas legales de diversificación (contempladas en el D.L. 3.500) para reducir el riesgo.

Pilar Voluntario

Este pilar permite al trabajador realizar aportes adicionales al obligatorio con el fin de incrementar su ahorro previsional, a menudo con beneficios estatales, mejorando así el monto de su pensión final o adelantando su jubilación.

- Previa a la reforma de 2008, solo existía la Cuenta de Ahorro Voluntario (Cuenta 2).

- En el marco de la reforma previsional de 2008, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y Ahorro Previsional Voluntario Colectivo (APVC).

- Estas pueden ser gestionadas por AFP, bancos, compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o la Comisión para el Mercado Financiero (CMF).

- El APV puede financiarse en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo.

- Otra opción de ahorro voluntario son los Depósitos Convenidos, acuerdos entre trabajador y empleador para realizar aportes adicionales.

- Los trabajadores por cuenta propia, aun sin obligación formal, pueden aumentar su ahorro previsional con cotizaciones voluntarias.

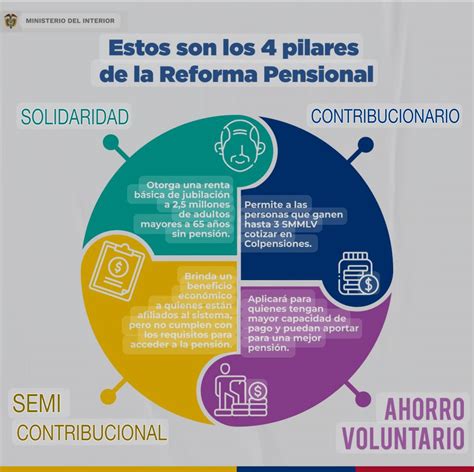

Pilar Solidario y la Pensión Garantizada Universal (PGU)

El Pilar Solidario fue diseñado para evitar la pobreza en la vejez, financiándose con los impuestos generales de la nación. Ayuda a quienes se encuentran en el 60% más vulnerable de la población, entregando pensiones y/o aportes a personas con nula o escasa participación en el sistema contributivo.

- Desde el 1 de febrero de 2022, los beneficios de vejez del Sistema de Pensiones Solidarias (SPS) fueron reemplazados por la Pensión Garantizada Universal (PGU), un nuevo instrumento de protección social financiado completamente por el Estado.

- La PGU funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile, alcanzando al 90% de la población mayor de 65 años que cumple los requisitos.

- Beneficiarios de pensiones de gracia y por Leyes de Reparación (Exonerados, Rettig y Valech) también pueden acceder a la PGU si cumplen los requisitos.

La Reforma Previsional (Ley N° 21.735) y Nuevos Mecanismos de Financiamiento

La Ley N° 21.735 de Reforma Previsional, publicada en marzo de 2025, introduce cambios significativos en el financiamiento del sistema:

- Nueva Cotización del Empleador: Se incorpora una cotización de cargo del empleador, que inicia con una tasa del 1% de la remuneración del trabajador y aumentará gradualmente durante nueve años hasta alcanzar el 7%.

- Distribución de la Cotización Adicional: Esta cotización se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador (4,5%) y el Fondo Autónomo de Protección Previsional (FAPP) (4%), un fondo solidario administrado por el Estado.

- Fondo Autónomo de Protección Previsional (FAPP): Es un nuevo órgano creado para financiar los beneficios del Seguro Social Previsional (SSP), que incluye:

- Un 1,5% para el financiamiento del Beneficio por Años Cotizados.

- Compensación a mujeres por mayor expectativa de vida.

- El Seguro de Invalidez y Sobrevivencia (SIS), que a partir de agosto de 2027, pasará a ser una prestación del Seguro Social, financiado con un 1,5% adicional del aporte del empleador.

- Cotización con Rentabilidad Protegida (CRP), que los empleadores realizarán a partir de agosto de 2026 para financiar el Beneficio por Años Cotizados de actuales pensionados, con devolución a los trabajadores al pensionarse.

- Aumento de la PGU: La Reforma de Pensiones contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000.

- Ampliación del Seguro de Lagunas Previsionales: Este nuevo beneficio, vigente desde mayo de 2025, cubre las cotizaciones previsionales de todas las personas que reciban el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario). Las cotizaciones son financiadas por el Fondo de Cesantía Solidario y se deposita un porcentaje del pago mensual del Seguro de Cesantía en la AFP del trabajador.

- Cambios en la Administración de Fondos: Los multifondos serán reemplazados por fondos generacionales, que ajustarán su perfil de inversión automáticamente según la edad del afiliado, buscando maximizar rentabilidades y reducir riesgos cerca de la jubilación.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que estarán ligadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá; si obtiene ganancias, podrá aumentar en un porcentaje limitado, alineando los incentivos de las administradoras con el bienestar de los afiliados.

- Fomento de la Competencia: Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, adjudicándose a la AFP que ofrezca la menor comisión para reducir costos.

Reforma Previsional 2025: Beneficio por Año Cotizado - Capital Play

Beneficios Otorgados por el Sistema y sus Modalidades de Pensión

El Sistema de Pensiones protege al afiliado y a su familia ante la vejez, la invalidez y la muerte, mediante el otorgamiento de pensiones pagadas por las AFP o compañías de seguros.

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez al cumplir la edad legal: 60 años para mujeres y 65 años para hombres. El monto se determina como una proporción de los fondos acumulados en su cuenta.

- Pensión de Vejez Anticipada: La ley permite adelantar la pensión si el afiliado financia un monto igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, o al 80% de la Pensión Máxima con Aporte Solidario (PMAS).

- Pensión de Vejez Anticipada por Trabajos Pesados: Trabajadores dependientes con labores específicas consideradas "pesadas" (Ley N° 19.404) pueden pensionarse a una edad inferior a la exigida.

Pensión de Invalidez

Acceden a ella los afiliados entre 18 y 65 años que no estén pensionados por vejez, tras una evaluación médica que los declare con una pérdida de al menos el 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez total es equivalente al 70% del promedio de las rentas percibidas en los últimos 10 años, debidamente actualizadas. Esta pensión se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Se confiere a los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales: cónyuge, madre o padre de hijos de filiación no matrimonial, hijos, y a falta de los anteriores, a los padres. Estas pensiones se financian del mismo modo que la Pensión de Invalidez.

Modalidades de Pensión de Vejez

El afiliado puede elegir la modalidad que más le acomode:

- Renta Temporal con Renta Vitalicia Diferida: El afiliado transfiere parte de sus fondos a una compañía de seguros de vida, a cambio de una renta mensual a partir de una fecha futura determinada.

- Retiros Programados: El afiliado mantiene sus fondos en la AFP y efectúa retiros mensuales con cargo a ellos. El monto de la pensión es variable y se recalcula anualmente.

- Renta Vitalicia Inmediata: Consiste en el traspaso del total de los fondos a una compañía de seguros, la cual paga una renta mensual fija en UF al afiliado.

- Retiros Programados con Renta Vitalicia Inmediata: El afiliado mantiene un porcentaje de su fondo en la AFP para retiro programado y con el resto contrata una renta vitalicia.

Obligaciones del Empleador y Desafíos en la Cotización

La correcta y oportuna declaración y pago de las cotizaciones previsionales son fundamentales para el financiamiento del sistema. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13.

Un problema que impacta negativamente el ahorro previsional es el impago de cotizaciones por parte de los empleadores, o la subcotización, que ocurre cuando se pagan las cotizaciones por una parte del sueldo y no por el total. Si un empleador no realiza la declaración, tiene hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió; de lo contrario, se presumirá una deuda previsional efectiva.

La normativa exige a los empleadores cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos con jornadas parciales o part time. Esto es crucial para un adecuado registro de los periodos cotizados y su futura computación en el historial previsional.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Impacto del Sistema en el Desarrollo del Mercado de Capitales

Los Fondos de Pensiones han contribuido de manera significativa al desarrollo del mercado de capitales chileno. Estudios indican que la reforma previsional explica una parte importante del crecimiento económico del país desde 1980.

Esto ha permitido el financiamiento a largo plazo de diversos sectores, como la construcción de viviendas, el desarrollo de empresas y grandes proyectos de inversión. Por ejemplo, las emisiones de bonos han financiado la ampliación de redes de comunicaciones, la construcción de plantas de celulosa, cemento, coque y yodo, y proyectos de infraestructura pública como carreteras, puertos y aeropuertos.

tags: #financiamiento #del #regimen #de #pensiones