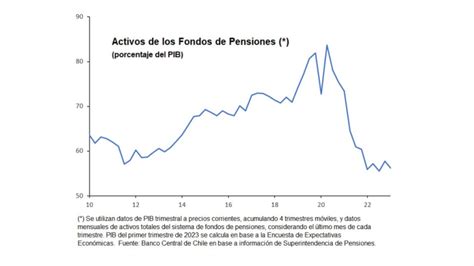

Los fondos de pensiones que actualmente administran las AFP en Chile acumulan aproximadamente US$ 170 mil millones, lo que equivale a un 70% del PIB del país. Estas administradoras invierten con criterios de optimización de rentabilidad y riesgo en diversos instrumentos del mercado de capitales nacional y en el sistema financiero internacional.

La Gestión Actual de los Fondos de Pensiones y sus Implicaciones Financieras

Cuando se comparan los flujos del sistema privado de pensiones, se observa que cada año se generan altos excedentes disponibles para ser invertidos en el mercado de capitales. Esto se debe a que lo recaudado vía cotizaciones y aportes del Fisco (como bonos de reconocimiento, pensiones mínimas garantizadas, Aporte Previsional Solidario y otros subsidios) supera con creces el pago de beneficios. Por ejemplo, en 2013, según datos de la Superintendencia de AFP, mientras se recibieron ahorros previsionales por casi $6,6 billones, se pagaron beneficios por solo $2,5 billones, arrojando un excedente de $4,1 billones, que equivale al 62% de las contribuciones aportadas por los trabajadores.

Actualmente, los criterios preferenciales utilizados para realizar inversiones con el fondo de pensiones tienen relación con la rentabilidad financiera y la exposición al riesgo.

El Consejo Técnico de Inversiones (CTI) y su Composición

Existe un Consejo Técnico de Inversiones (CTI) al que le corresponde ejercer las funciones y atribuciones señaladas en el artículo 167 del DL 3.500. El CTI debe pronunciarse sobre todas las materias contenidas en el Régimen de inversión, emitiendo opiniones técnicas y proponiendo perfeccionamientos al citado Régimen.

El CTI está integrado por cinco miembros: uno designado por el Presidente de la República, otro por el Consejo del Banco Central de Chile, otro por las Administradoras de Fondos de Pensiones (AFP), y dos designados por los Decanos de las Facultades de Economía y Administración de las Universidades acreditadas. Sin embargo, no existe representación de los trabajadores afiliados a las AFP ni de los jubilados en este consejo.

Rentabilidad y Críticas al Sistema de AFP

Un reciente estudio (López, 2016) muestra que la rentabilidad sobre patrimonio promedio del 25,4% alcanzada por las AFP en el periodo 2006-2015 fue 4,8 veces superior al 5,3% justificable por su exposición al riesgo de mercado. En términos monetarios, de los US$4.500 millones obtenidos por la industria en la última década, más de US$3.500 millones corresponderían a una ganancia “excesiva”.

La Financiarización y los Sistemas de Pensiones

La financiarización de la economía ha redefinido la relación entre los sistemas pensionales y las finanzas. Desde la década de 1980, varios sistemas pensionales han surgido en un contexto donde las finanzas se consolidan como eje de desarrollo económico. Este fenómeno implica que los fondos de pensiones proveen excedentes a la organización a través de rendimientos financieros, convirtiéndose en aseguradores de las condiciones económicas y sociales de los individuos.

Impacto de la Financiarización en los Hogares y la Seguridad Social

La financiarización ha contribuido a una creciente relación de endeudamiento de los hogares, al tiempo que ha transformado la seguridad social. Los sistemas de pensiones, históricamente concebidos para proveer seguridad económica en la vejez, han sido reimaginados como plataformas de ahorro y la inversión en los mercados financieros.

Este discurso ha fundamentado diversos procesos de reforma a nivel mundial, aunque la implementación ha diferido significativamente. La integración a la economía mundial, a menudo impulsada por la deuda, ha expuesto a las economías emergentes a fuentes de vulnerabilidad, incrementando la histórica fragilidad de las economías latinoamericanas.

Riesgos Inherentes a la Gestión de Fondos de Pensiones

La adecuada gestión de los fondos de pensiones implica el reconocimiento y control de múltiples riesgos. Las Administradoras deben gestionar adecuadamente los diversos riesgos derivados de la administración de los recursos de sus afiliados, asegurando pleno conocimiento, medición y control a través de mecanismos sistemáticos, formales y estructurados.

Riesgos de Crédito y Mercado

Para el riesgo de crédito, se espera que las políticas de inversión incorporen integralmente su tratamiento, incluyendo metodologías y el impacto de factores ambientales, sociales y de gobiernos corporativos (ASG). Es una buena práctica evaluar el cumplimiento de estas políticas y comunicar los incumplimientos. La entidad debe contar con herramientas que permitan cuantificar este riesgo y con personal experimentado.

En cuanto al riesgo de mercado, las políticas de inversión deben detallar su tratamiento y las metodologías utilizadas. Se espera que existan herramientas de medición para cuantificarlo, considerando el riesgo absoluto y relativo, desagregado por familia de activos. El monitoreo permanente, incluyendo test de estrés, es crucial, y debe existir coherencia entre el riesgo definido y la estrategia de inversiones de cada Fondo. El personal encargado debe tener vasta experiencia y conocimientos adecuados.

Riesgos de Liquidez, Fiduciario y Operacional

La gestión del riesgo de liquidez requiere políticas y metodologías claras, con herramientas de medición adecuadas a los niveles de riesgo definidos para los Fondos.

Para el riesgo fiduciario, la entidad debe reconocer su importancia, definir y aplicar directrices claras para evitar situaciones indeseables. Esto incluye políticas y procedimientos formales, códigos de ética para el personal (especialmente quienes asumen deberes fiduciarios) y una política de gestión de conflictos de interés aprobada por el Directorio.

El riesgo operacional y tecnológico se define como la contingencia de que los afiliados no puedan acceder a servicios, beneficios o una adecuada rentabilidad por fallas en procesos, personas, sistemas o eventos externos. Afecta a prácticamente todos los procesos clave, tanto internos como contratados con proveedores externos. Se espera la existencia de indicadores de calidad y riesgo para los procesos operacionales y de TI clave.

Riesgos Legal, Normativo y de Conducta de Mercado

En la gestión del riesgo legal y normativo, el Directorio es responsable de promover el cumplimiento de todas las obligaciones reglamentarias. Esto implica tener un responsable de compliance, un ejecutivo de alto nivel que identifique, asesore, alerte y reporte los riesgos, y que vele por la correcta aplicación de los cambios normativos. Se debe realizar un seguimiento documentado del cumplimiento y auditorías internas que incluyan la revisión legal y normativa.

El riesgo de conducta de mercado surge de la contingencia de que los afiliados tomen decisiones desalineadas con sus intereses debido a información parcial, errónea o inoportuna. Las Administradoras deben gestionarlo con una política formal de divulgación y transparencia, asegurando un trato ético y honesto. El monitoreo de esta política por el Directorio y una estructura de control interno son fundamentales. Es deseable que las entidades contribuyan a la educación previsional de sus afiliados y brinden asesoría de calidad, con personal capacitado y controles de calidad para las recomendaciones ofrecidas. Las Administradoras también deben proteger la información personal de sus afiliados, resguardando su confidencialidad.

Consideraciones Éticas y Sostenibles en la Inversión de Fondos de Pensiones

Más allá de las utilidades y excedentes que genera el sistema privado de ahorro, surge la interrogante sobre el tipo de inversiones que se realizan. Se plantean preguntas cruciales: ¿Se podrían incorporar criterios éticos a las inversiones que se hacen con el fondo de pensiones? ¿Las inversiones podrían contribuir a un modelo de desarrollo sostenible?

La economía del futuro | Documental gratuito

Experiencias Internacionales en Inversión Ética

Noruega: Lineamientos Éticos del Fondo de Pensiones

El Ministerio de Finanzas de Noruega elaboró en 2004 los Lineamientos Éticos del Fondo de Pensiones. Los principales objetivos de estos lineamientos son la obtención de sólidos retornos financieros y el respeto de los derechos fundamentales de las personas impactadas por las empresas en las que invierte el Fondo. Estos lineamientos son transparentes y predecibles, basándose en normas reconocidas internacionalmente como el Pacto Mundial de las Naciones Unidas y las Directrices de la OCDE para empresas multinacionales. Estas directrices buscan elevar estándares en relaciones laborales, derechos de los consumidores, protección del medioambiente, transparencia, lucha contra la corrupción, cuestiones tributarias, ciencia y tecnología, libre competencia y derechos humanos. El Fondo evitará invertir en empresas cuyas prácticas constituyan un riesgo inaceptable de que sea cómplice de actividades consideradas poco éticas.

Suecia: Inversiones Responsables y Sostenibles

En Suecia, los fondos de pensiones, como el Second AP, realizan inversiones responsables y sostenibles ambientalmente, según criterios éticos previamente establecidos. Buscan rentabilidad segura a largo plazo en compañías que presenten un buen desempeño con sus stakeholders y ejercen influencia desde las juntas directivas a través de la gobernanza de la empresa cuando tienen una parte significativa de la propiedad. Cuentan con un consejo ético de inversiones para los distintos fondos de pensiones, que cumple un rol consultivo al decidir excluir o retirar la inversión de compañías en conflicto con los criterios éticos o convenciones internacionales.

Canadá (Quebec): Fondos de Pensiones Solidarios

En la región de Quebec, Canadá, existe un Fondo de Pensiones solidario compuesto por contribuciones voluntarias de los miembros de la Federación de Trabajadores de Quebec y ciudadanos independientes. Este fondo proporciona recursos al movimiento sindical para participar en el desarrollo económico, invirtiendo directamente en empresas y sectores que aseguren la creación y seguridad de empleo decente, con sindicalización y negociación colectiva. Su establecimiento en 1983 requirió legislación provincial y federal, creando generosos incentivos fiscales. Mientras algunos destacan sus resultados financieros, otros enfatizan su capacidad para el movimiento laboral de participar directamente en el desarrollo económico y el papel vital del gobierno en este modelo. La Confederación de Sindicatos Nacionales (CSN) también estableció un fondo solidario en 1996, Fondaction, con objetivos socioeconómicos y las mismas ventajas fiscales.

Hacia un Modelo de Desarrollo Sostenible y Democracia Económica

La pregunta por incorporar criterios éticos de inversión que busquen rentabilidad social, ambiental y financiera se enmarca en la búsqueda de un desarrollo sostenible, donde el crecimiento económico es un medio y no un fin en sí mismo. Chile ha firmado la agenda de Naciones Unidas sobre los Objetivos de Desarrollo Sostenible (ODS) al 2030, lo que plantea la posibilidad de diseñar instrumentos de inversión para colaborar con el logro de estos objetivos mediante los fondos de pensiones.

Es fundamental considerar el triple impacto económico, social y ambiental de las inversiones, manejando con mucha responsabilidad el fondo acumulado en las cuentas individuales de los afiliados a las AFP. Como señala David Schweickart (2011), académico de Loyola University Chicago, en su propuesta de Democracia Económica: “estamos en una situación difícil. Quienes están preocupados por incrementar el empleo nos urgen a gastar, gastar y gastar, mientras los ecologistas contestan a gritos que nuestra adicción al consumo está acabando con el planeta. Ambas partes tienen razón. Es más, ambas desean alcanzar el mismo fin: una economía sana y estable, con pleno empleo y tan sostenible como para ser capaz de pisar ligero sobre nuestro frágil planeta.”

Propuestas para la Incorporación de Criterios Éticos en Chile

En este contexto, uno de los cambios regulatorios que se podría realizar es permitir un representante de los afiliados con derecho a voz y voto en el comité técnico de inversiones, para introducir criterios éticos negativos y positivos que orienten las decisiones. Del mismo modo, se podría definir que las AFP no inviertan en empresas que sean sancionadas por colusión, prácticas antisindicales, transgresión grave a normas medioambientales, vulneración de derechos de los consumidores, grave deterioro de ecosistemas o biodiversidad, o financiamiento ilegal de la política, entre otros.

Como criterios positivos, se podrían considerar favorecer a aquellas empresas que colaboren activamente en el logro de los ODS y demuestren un buen desempeño, buenas prácticas y altos estándares laborales, medioambientales, con proveedores, consumidores, la comunidad y el Estado.

Riesgos Fiscales Asociados a la Reforma de Pensiones

El Consejo Fiscal Autónomo (CFA) ha presentado un análisis de la Reforma de Pensiones, identificando varios riesgos fiscales. Existe incertidumbre respecto de la cantidad y la gradualidad de la recaudación de la ley de cumplimiento tributario, que es la fuente de ingresos permanentes para financiar los gastos de la reforma. Se sugiere definir posibles gatillos, por ejemplo, en función de umbrales de ingresos estructurales como porcentaje del PIB, cumplimiento de metas de balance estructural superavitario y crecimiento económico.

También se sugiere comprometer el estudio de la cobertura adecuada de los riesgos fiscales, considerando la creación del Fondo de Ahorro Previsional Público (FAPP) fuera del Gobierno Central, e implementar mejoras si fuera necesario.

Impacto en Fondos de Reserva y Sostenibilidad Fiscal

El Fondo de Reserva de Pensiones (FRP) tiene como función legal complementar el financiamiento de obligaciones fiscales derivadas de la Pensión Garantizada Universal, la pensión básica solidaria de invalidez y el aporte previsional solidario de invalidez. Con los cambios legales recientes y el proyecto de ley actual, las reglas de acumulación y uso del FRP no quedarían compatibilizadas, perdiendo efectividad en su rol. Como medida de mitigación, las reglas del FRP deberían vincularse con las necesidades de financiamiento del Gobierno Central para el componente no contributivo del sistema de pensiones, considerando que el horizonte de programación financiera de la Dirección de Presupuestos (Dipres) es de 5 años.

El CFA también ha identificado la necesidad de converger a un Balance Estructural de equilibrio (0% del PIB) para estabilizar la deuda y ha señalado que esto es insuficiente para recomponer el Fondo de Estabilización Económica y Social (FEES) a un nivel estimado entre el 5% y el 7% del PIB, según el FMI. Se propone fortalecer las instituciones encargadas de estas tareas, evaluando que el ámbito de análisis del Consejo Consultivo Previsional (CCP) abarque todo el sistema previsional que implique recursos públicos.

Presiones de Gasto Público y Efectos Macroeconómicos

El incremento de la cotización en 7 puntos porcentuales puede generar presiones de gasto público al encarecer futuros aumentos de dotaciones y reajustes de remuneraciones en el sector público. Además, pueden surgir presiones para apoyar el financiamiento del mayor costo de empleador de organismos públicos fuera del Gobierno Central, como municipios y la salud primaria. Se propone realizar estudios para cuantificar este impacto y anticipar presiones de financiamiento, así como estudios sobre sectores subsidiados o regulados.

Existen también efectos macroeconómicos de la reforma (en ahorro, inversión, empleo, PIB) que pueden generar efectos fiscales indirectos, tanto positivos como negativos. Se sugiere utilizar un modelo de equilibrio general para realizar evaluaciones periódicas sobre el impacto de la reforma en variables macroeconómicas, más allá de los análisis iniciales.

Robustez Institucional y Edad de Jubilación

El Seguro Social será administrado por el Instituto de Previsión Social (IPS), mientras que la gestión de inversiones del FAPP estará a cargo de un organismo autónomo y técnico. Es fundamental que la institucionalidad asociada al FAPP sea lo más robusta posible. El diseño de gobernanza incluye elementos positivos como la prohibición de aumentar los beneficios o destinar los recursos a otros fines, y que su administración sea licitada. Sin embargo, otros aspectos, como el mecanismo de designación de su consejo, podrían perfeccionarse.

La evidencia internacional sobre el envejecimiento de la población indica la necesidad de realizar ajustes a las edades de jubilación, preferiblemente de forma gradual e implementando incentivos. Se sugiere que la Dipres lleve a cabo estudios sobre los efectos fiscales de diversas opciones para aumentar la edad de jubilación.

Proyecciones del Fondo y Pasivos Contingentes

En las proyecciones del Fondo, se identifican dos periodos clave. Durante los primeros 20 o 30 años, se observa un esfuerzo significativo por capitalizarlo, y cualquier desviación de lo proyectado tiene implicancias para su consolidación, haciendo crucial contar con mecanismos expeditos para ajustar beneficios o coberturas. En la etapa final de las proyecciones, cuando el Fondo estaría capitalizado, se presentan holguras entre ingresos y gastos, lo que plantea evaluar si es óptimo mantener ese tamaño de Fondo.

La reforma genera un pasivo contingente, dado por el compromiso del Gobierno Central de solventar al FAPP para cumplir con sus compromisos. Este pasivo se suma a un conjunto ya existente del Gobierno Central, que la Dipres reporta anualmente. Los informes anuales de pasivos contingentes de la Dipres deberán agregar este nuevo pasivo, considerando análisis de exposición máxima y probable, e informar estas estimaciones en el marco de la discusión legislativa.