La reciente Reforma de Pensiones en Chile introduce cambios significativos y nuevos beneficios, buscando mejorar la protección social y ajustar el sistema a las realidades demográficas y laborales actuales. Esta reforma aborda desde la administración de las pensiones hasta la forma de cálculo y entrega de beneficios, con especial énfasis en la equidad de género y la sostenibilidad del sistema.

Características del Antiguo Sistema Previsional

El sistema antiguo de pensiones se caracterizaba por una administración a cargo de diversas Cajas de Previsión, las cuales estaban relacionadas con sectores productivos específicos, como la Caja de Empleados Particulares, Obreros o FFCC del Estado, entre otras.

Porcentaje de Cotización y Requisitos

En el sistema antiguo, los trabajadores cotizaban más del 20% de su sueldo. Para acceder a una pensión, generalmente se requerían al menos 15 años de cotizaciones. Esta condición a menudo resultaba en que algunas personas no recibieran pensión, a pesar de haber aportado parte de su sueldo durante sus años laborales.

Nuevos Beneficios de la Reforma Previsional

La Reforma Previsional, implementada a partir del 1 de mayo de 2025, introduce varios beneficios clave y modificaciones estructurales al sistema.

Compensación por Años Cotizados (BAC)

Este beneficio está dirigido a personas pensionadas por vejez o invalidez, incluyendo pensiones parciales transitorias, parciales definitivas, totales definitivas o de único dictamen, según lo establecido en el D.L. N° 3.500. El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones (300 meses).

Condiciones para Acceder al BAC

- Estar pensionada por vejez o invalidez.

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, incluso si se tienen cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

- Contar con cotizaciones efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350.

Cálculo del BAC

Para el cálculo del Beneficio por Años Cotizados (BAC), se consideran todas las cotizaciones previsionales efectivamente pagadas. Si un periodo aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, solo se computará 1 mes cotizado para efectos del cálculo del beneficio. Los Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, también se consideran, siempre que no se hayan utilizado para una pensión en otro régimen previsional distinto del D.L. N° 3.500.

Exclusiones y Pérdida del Beneficio

No podrán acceder al bono de años cotizados las personas que tengan derecho a pensión a través de Capredena o Dipreca, aún si también cotizaron a través del sistema de AFP. El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año, aunque puede reactivarse acreditando residencia ante IPS, AFP y Compañías de Seguros de Vida. Si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador, que va a la cuenta de capitalización individual del afiliado, el beneficio será cero. El beneficio se extingue al fallecimiento del beneficiario, y el cónyuge u otros familiares no lo reciben. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia.

Descuentos y Pagos

El beneficio por años cotizados se pagará en la misma modalidad que la pensión principal. Si alguien se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión. Se pueden aplicar descuentos por deudas de pensión de alimentos decretadas por un Tribunal de Familia, hasta un 50%. No obstante, si la persona pensionada es beneficiaria de la bonificación de salud establecida en la ley N° 20.531, el beneficio estará exento del descuento del 7% para salud.

Compensación a Mujeres por Mayor Expectativa de Vida (CEV)

Este beneficio, también conocido como Beneficio de Compensación por Expectativa de Vida (CEV), está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones debido a su mayor expectativa de vida. Las mujeres deberán haber cotizado al menos 10 años (120 meses) de manera continua o discontinua. Al igual que el BAC, este beneficio es inembargable, salvo por deudas de pensión alimenticia hasta un 50%.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumenta a $250.000. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si el beneficiario ya recibe la PGU, el ajuste es automático según el calendario establecido.

Cotización con Rentabilidad Protegida

La Reforma establece la Cotización con Rentabilidad Protegida, que corresponderá a un 1,5% del sueldo imponible y cuyo costo será asumido por el empleador. El monto cotizado será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes.

Inicio de la Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7% de la remuneración del trabajador en un periodo de nueve años. Esta nueva cotización se suma al aporte actual del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio que rige desde el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo los beneficiarios del Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía, subiendo a 10,10% desde agosto y a 10,25% en agosto de 2027. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin que el dinero provenga del bolsillo del trabajador. Este beneficio finaliza automáticamente cuando se terminan los giros del Seguro de Cesantía o cuando la persona encuentra trabajo.

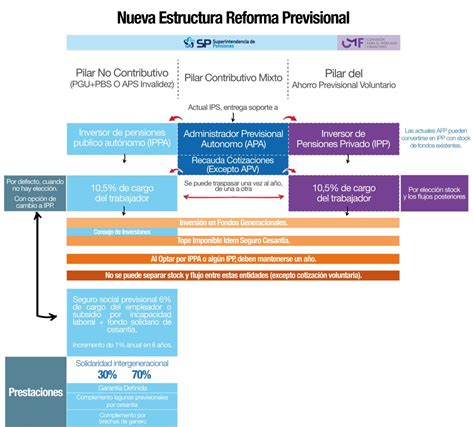

Cambios en el Sistema de AFP y Operadores

La reforma introduce importantes modificaciones en la operación y estructura de las Administradoras de Fondos de Pensiones (AFP) y en la administración de los fondos.

Licitación de Afiliados y Reducción de Comisiones

Se implementará un sistema de licitación cada dos años para el 10% de los afiliados, que será asignado a la administradora que ofrezca la menor comisión. Esto busca fomentar una mayor competencia en el mercado y reducir los costos para los afiliados. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias a través de un panel actualizado.

Comisiones Variables y Fondos Generacionales

Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta un 15%; si obtiene ganancias, pueden aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado para maximizar rentabilidades y reducir riesgos a medida que se acerca la jubilación.

Centralización de la Cobranza Previsional

El Instituto de Previsión Social (IPS) será la entidad encargada de administrar el Sistema de Pensiones Solidarias y de centralizar la cobranza previsional. Para ello, realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar los pagos.

Obligaciones del Empleador en la Cotización

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente. Si el pago se realiza por medios electrónicos, el plazo se extiende hasta el día 13 de cada mes. Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Fondo Autónomo de Protección Previsional (FAPP)

El FAPP es un órgano creado en el marco de la Ley N° 21.735. Para acceder a ciertos beneficios, los trabajadores deben estar incorporados al Seguro Social Previsional (SSP) y contar con al menos una cotización en el FAPP antes de los 50 años de edad.

Pensiones de Invalidez

📝 Requisitos por PENSIÓN por INVALIDEZ en CHILE 💼

La reforma también detalla el proceso para la solicitud y calificación de pensiones de invalidez.

Proceso de Calificación de Invalidez

La Comisión Médica Regional (CMR) es la entidad encargada de evaluar las solicitudes de pensión de invalidez. Un médico del Registro Público de Asesores revisará los antecedentes para determinar si la solicitud es fundada. Si lo es, la CMR designará a un médico asesor sin costo para el afiliado. La CMR citará al solicitante a una entrevista preliminar y le entregará órdenes para exámenes e interconsultas médicas. Posteriormente, con los resultados, la CMR determinará si el impedimento o enfermedad es objetivo, demostrable, si las terapias médicas o quirúrgicas accesibles están agotadas y si se ha cumplido el período de observación post tratamiento.

Dictamen y Reevaluación

Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una pensión de invalidez, que puede ser total o parcial. El afiliado puede presentar los informes de su médico tratante al momento de la solicitud. En caso de invalidez parcial, el pensionado tiene derecho a solicitar una reevaluación si sus impedimentos han progresado.

Apelación y Reclamo

El plazo para apelar ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación del dictamen. Las personas pueden presentar un reclamo ante la CMC dentro de los 15 días hábiles desde su notificación, y la CMC debe pronunciarse en un plazo de 10 días hábiles.

Otros Aspectos Relevantes de la Reforma

Cotización Obligatoria y Adicional

La cotización obligatoria es del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Existe una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Calificación de Trabajos Pesados

La responsabilidad de determinar una labor como trabajo pesado recae exclusivamente en la Comisión Ergonómica Nacional (CEN), que considera factores físicos, ambientales, mentales y organizacionales. Para puestos de trabajo desempeñados antes de agosto de 1995, solo pueden ser calificados los cargos de trabajadores afiliados al antiguo sistema previsional, cuya función se encuentra radicada en el Instituto de Previsión Social (IPS).

Valor Cuota y Herencia de Ahorros Previsionales

El valor cuota es una unidad de medida para los recursos acumulados en la cuenta de capitalización individual. Su valor aumenta o disminuye diariamente según la rentabilidad de las inversiones. En caso de fallecimiento del afiliado sin beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes heredables.