Tanto personas físicas como morales pueden ser objeto de revisión fiscal por parte del Servicio de Administración Tributaria (SAT). La visita domiciliaria es uno de los procesos de fiscalización que esta autoridad emplea para verificar el cumplimiento de las obligaciones tributarias y aduaneras. Este mecanismo, caracterizado por su metodología intrusiva, requiere que los contribuyentes conozcan a fondo el procedimiento, sus obligaciones y sus derechos para actuar con seguridad y tranquilidad.

Según la información publicada por el SAT, en el periodo 2022 se realizaron 3,613 visitas domiciliarias y 14,262 revisiones de gabinete, lo que subraya la relevancia de estar preparado ante esta eventualidad.

¿Qué es una Visita Domiciliaria del SAT?

Una Visita Domiciliaria es un mecanismo con el que cuenta el SAT para verificar el cumplimiento tributario de los contribuyentes. Básicamente, representa un tipo de auditoría fiscal en la que funcionarios de la autoridad acuden directamente al domicilio fiscal para examinar la contabilidad.

Fundamentada en el artículo 42 del Código Fiscal Federal (CFF), la visita domiciliaria consiste en recibir en la dirección fiscal a funcionarios del SAT, quienes examinarán la contabilidad a fin de comprobar que se han cumplido las obligaciones tributarias. La finalidad es comprobar el cumplimiento de obligaciones fiscales y aduaneras, rectificar errores u omisiones detectadas e identificar posibles delitos fiscales.

Alcance de la Revisión

El Servicio de Administración Tributaria está facultado para revisar el cumplimiento fiscal no solo de contribuyentes, sino también de responsables solidarios, fiduciarias, fideicomisarios, asesores fiscales, instituciones financieras, e incluso terceros relacionados con estos. Esto significa que tanto personas físicas como morales pueden ser objeto de revisión, así como aquellos que intervienen en fideicomisos, asociaciones en participación y otras figuras jurídicas contempladas, según el Código Fiscal de la Federación.

Sin importar si eres persona física o moral, las autoridades fiscales están facultadas para verificar la solidez de tu contabilidad ante cualquier error en tus declaraciones. No obstante, como medida preventiva, el SAT también audita de forma aleatoria basándose en criterios estadísticos predictivos, por lo que una empresa puede ser sometida a escrutinio aun si su determinación de impuestos es congruente.

Fases del Procedimiento de Visita Domiciliaria

El procedimiento de visita domiciliaria se rige por etapas claras que el contribuyente debe conocer.

1. Inicio y Notificación de la Orden de Visita

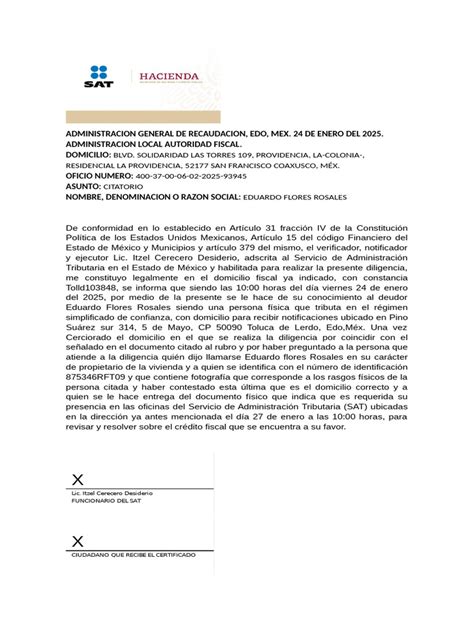

La visita domiciliaria del SAT inicia con la entrega de una orden impresa por las autoridades fiscales. Este documento debe especificar el lugar, las personas responsables de la visita y, en ciertos casos, los datos necesarios para identificar al visitado. De acuerdo con el CFF, los verificadores designados acuden al domicilio fiscal debidamente identificados y presentando una orden de visita. Una vez presentado este oficio, el proceso de auditoría comienza.

Una vez efectuada la presentación, la autoridad fiscal debe emitir el oficio de inicio de facultades, conocido jurídicamente como la orden de visita, la cual debe cumplir con los requisitos legales de la debida fundamentación y motivación. Cumplido lo anterior, la orden de visita debe ser notificada al contribuyente, lo cual se realiza a través del Acta Parcial de Inicio. Este acto constituye, en sí, el inicio formal del procedimiento de visita domiciliaria. Debes solicitar que te hagan entrega de este documento.

Ausencia del Contribuyente y Designación de Testigos

Si al acudir al domicilio fiscal designado el contribuyente o su representante no están presentes, los visitadores deben dejar un citatorio para asegurar el inicio de la diligencia el día siguiente. En caso de que el contribuyente no se encuentre en el domicilio, se deberá dejar citatorio para la espera al día siguiente y hábil en una hora terminada.

Al dar comienzo a la visita, los funcionarios encargados de la revisión se identifican plenamente y solicitan la designación de dos testigos por parte del visitado. Si este no nombra a nadie o los seleccionados declinan, serán los mismos visitadores quienes los designen. Es requisito legal la designación de testigos para que constaten la existencia de los hechos realizados.

2. Desarrollo de la Visita: Requerimientos y Plazos

Durante la diligencia, el SAT puede requerir la siguiente información y documentación:

- Acceso a documentos, contabilidad y bienes.

- Verificación de mercancías en sitio.

- Documentos electrónicos o físicos, incluidas cuentas bancarias.

- Entrega de archivos cuando la contabilidad se lleva en equipos computacionales.

Esto consiste en la revisión de comprobantes digitales, estados de cuenta, la contabilidad, bienes y mercancías. Durante este periodo, se pueden realizar requerimientos adicionales de información, en los cuales se brindan plazos para responder de 6 días hábiles. El contribuyente podrá ampliar el plazo por 10 días hábiles adicionales.

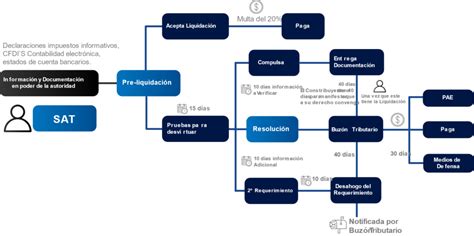

La revisión de información y documentación por parte de la autoridad tiene un periodo máximo de 12 meses. Es importante recordar que, según el artículo 46, fracción A, del CFF, este proceso no puede extenderse por más de 12 meses.

Si se trata de mercancía extranjera, el contribuyente debe acreditar su legal estancia durante la visita. La autoridad aduanera podrá levantar actas parciales, en su caso.

3. Levantamiento de Actas Parciales y la Última Acta Parcial

Los visitadores levantan actas para registrar de manera detallada todo hallazgo, así como cualquier omisión detectada. Si en algún momento surgen hechos nuevos o adicionales, se levantan actas parciales o complementarias para documentarlos. Todo lo estipulado en la visita debe quedar registrado por el personal del SAT en las actas correspondientes.

La autoridad fiscal podrá citar o invitar por medios electrónicos al contribuyente para exponer la posible omisión en un plazo de al menos 10 días hábiles previos al del levantamiento de la última acta parcial. El contribuyente tendrá 20 días hábiles para aportar documentación y pruebas para desvirtuar los hechos u omisiones o corregir su situación fiscal.

4. Acta Final y Resolución del Procedimiento

Transcurrido cuando menos los veinte días entre el levantamiento de la última acta parcial, se procederá a levantar el Acta Final de visita. En esta acta se precisarán los hechos y omisiones detectados por los visitadores durante la visita domiciliaria, así como la valoración de los documentos o informes obtenidos de terceros en el desarrollo de la visita y de los documentos, libros o registros que presente el contribuyente dentro del plazo otorgado para desvirtuar los hechos u omisiones mencionados en la última acta parcial.

Es evidente que en la visita domiciliaria existen tres actas de trascendencia y de levantamiento obligatorio: el Acta Parcial de Inicio, la Última Acta Parcial y el Acta Final.

Una vez concluida la visita, la autoridad fiscal contará con un plazo de 6 meses para emitir el acto o resolución final. Cuando las autoridades no emitan la resolución correspondiente dentro de este plazo, quedará sin efectos la orden y las actuaciones que se derivaron durante la visita o revisión de que se trate.

Todo lo que necesitas saber acerca de la visita domiciliaria del SAT

Derechos y Obligaciones del Contribuyente Auditado

Para el contribuyente, una visita domiciliaria implica el cumplimiento de ciertas obligaciones y, por consiguiente, la adquisición de derechos que lo amparan. Es fundamental mantener una relación cordial con los auditores y actuar con conocimiento y estrategia.

Obligaciones del Contribuyente

Quienes reciben la visita tienen la obligación de permitir el acceso a los visitadores y proporcionar la documentación, contabilidad e informes solicitados. Si en un segundo intento de contacto (después de un citatorio) el contribuyente sigue ausente o rechaza la auditoría, la autoridad podrá emitir una multa al respecto e inclusive solicitar el acompañamiento de la fuerza pública con facultad para romper cerraduras, a fin de efectuar la visita domiciliaria.

Derechos del Contribuyente

Paralelamente, según la Carta de los Derechos del Contribuyente Auditado, los visitados gozan de diversos derechos pensados para protegerlos:

- Recibir información clara sobre el proceso y el personal involucrado.

- Acceso a copias certificadas de sus documentos fiscales.

- Reservar datos personales y de terceros bajo estricta confidencialidad.

- Presentar pruebas, alegatos o corregir su situación fiscal antes de la resolución.

- Interponer recursos legales en cualquier etapa del procedimiento.

- Ser tratados con respeto y consideración por los servidores públicos.

- Disponer de asistencia jurídica gratuita y representante legal si se trata de adultos mayores o personas con discapacidad.

Si durante el procedimiento ocurren hechos irregulares, como el hurto de mercancía, bienes o documentos, será importante llamar a un abogado.

Obligaciones de los Funcionarios del SAT

Por otro lado, los visitadores tienen la obligación de actuar con rectitud, abstenerse de prejuzgar o amenazar, y consignar formalmente en actas todas las incidencias encontradas.

tags: #fases #del #procedimiento #de #visita #domiciliaria