La capacidad de un presidente para impulsar y promulgar cambios en sistemas tan complejos como el de pensiones es fundamental para el desarrollo social y económico de un país. En Chile, esta facultad se ha ejercido en diversas ocasiones, buscando adaptar el modelo previsional a las necesidades de la ciudadanía. Las reformas a los sistemas de pensiones representan un desafío significativo, requiriendo un amplio consenso y una visión de largo plazo para beneficiar a la sociedad en su conjunto.

El Sistema de Pensiones Chileno: Origen y Contexto de la Reforma de 2008

El modelo original de pensiones chileno, creado en 1980 durante el régimen militar de Augusto Pinochet, se basó en el ahorro obligatorio de los trabajadores en una cuenta individual administrada por las Administradoras de Fondos de Pensiones (AFP), cuyos fondos son invertidos en el mercado de capitales. Sin embargo, con el tiempo, este sistema generó debates significativos sobre su equidad y suficiencia.

En este contexto, la presidenta Michelle Bachelet impulsó y promulgó en 2008 una reforma previsional, la cual representó el cambio más importante al sistema desde la creación de las AFP. En la ocasión, la Jefa de Estado señaló que "con la reforma previsional no gana este grupo o aquel otro, sino Chile en su conjunto". La mandataria afirmó que el mensaje principal de esta iniciativa es que "Chile valora su vida dedicada al trabajo" de hombres y mujeres, de ricos y pobres, de quienes tuvieron la fortuna de contar con un trabajo estable y de quienes no, así como de las familias y abuelos, incluyendo a la madre que tuvo que quedarse en casa cuidando a sus hijos y a los jóvenes que buscan más oportunidades.

Principales Medidas de la Reforma Previsional de 2008

La reforma de 2008 buscó fortalecer la protección social y mejorar la equidad del sistema mediante varias iniciativas clave:

- Pensión Básica Solidaria (PBS): Quienes no tienen ahorros previsionales e integran el grupo más vulnerable de la población, accedieron gradualmente a una Pensión Básica Solidaria (PBS) a partir del 1 de julio de 2008, con un valor inicial de $60.000.

- Aporte Previsional Solidario (APS): Para quienes habían cotizado en algún sistema previsional de manera insuficiente, el Estado entregó un suplemento para incrementar la pensión, denominado Aporte Previsional Solidario (APS), asegurando un monto máximo a recibir. Este beneficio comenzó a entregarse a partir de julio de 2008, garantizando una pensión máxima de $70.000.

- Bono por Hijo Nacido Vivo: Se otorgó un bono por cada hijo nacido vivo a todas las mujeres que percibieran pensión de vejez, invalidez o sobrevivencia al cumplir 65 años, y a todas las beneficiarias del Pilar Solidario. Este bono equivalía al 10% de 18 salarios mínimos.

- Equidad de Género: Se incluyó como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

- Trabajadores Independientes: Se igualó la situación de derechos y obligaciones de cotización de los trabajadores independientes respecto de los dependientes, dándoles acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, la posibilidad de afiliarse a las Cajas de Compensación y la protección de la ley de accidentes del trabajo.

- Competencia en las AFP: Para promover mayor competencia y menores costos en el sistema de AFP, se realizaron licitaciones entre las AFP para los nuevos afiliados, y se eliminaron las comisiones fijas por cotización, retiros y transferencia de saldo, facilitando la comparación de precios entre administradoras.

- Rentabilidad de Fondos: Se ampliaron las alternativas de inversión en Chile y en el exterior para lograr una mayor rentabilidad de los fondos de pensiones, permitiendo mejores pensiones para los afiliados a las AFP. El límite de inversión en el exterior se amplió hasta un 80%, y se flexibilizó el régimen de inversiones dejando solo 5 límites establecidos por ley.

- Incentivos al Ahorro: Se mantuvo el beneficio tributario al APV y se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, beneficiando a quienes percibían rentas de hasta 1,5 millones mensuales.

- Creación del IPS: Se creó el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales que administraba el INP y de los Centros de Atención Previsional Integral.

La Jefa de Estado agradeció la labor de los parlamentarios de gobierno y oposición, sosteniendo que "era fácil ponerse populista a costa de los sueños de los abuelos y abuelas. Sin embargo, no se cayó en esa tentación. Se cayó en la idea de garantizar derechos sociales".

La Propuesta de Reforma del Presidente Gabriel Boric

Una de las principales demandas del estallido social de fines de 2019 en Chile fue acabar con el actual sistema de pensiones de AFP. Esta se convirtió en una de las promesas emblemáticas de campaña del presidente Gabriel Boric, quien anunció el envío de un proyecto de ley al Congreso para transformar el sistema.

Diagnóstico y Necesidad de Cambio

El presidente Boric argumentó la necesidad de esta reforma señalando que "en Chile, el 72% de las pensiones son inferiores al salario mínimo y uno de cada cuatro jubilados recibe una pensión que está por debajo de la línea de la pobreza". Agregó que "esto ocurre al mismo tiempo que las AFP perciben tremendas utilidades, aunque los resultados y la rentabilidad de los fondos sean negativos". La ministra del Trabajo y Previsión Social, Jeannette Jara, sostuvo que “esta reforma impostergable busca sacarnos del extremo en que hemos estado por 40 años, en que los trabajadores han tenido que asumir el riesgo del envejecimiento individualmente”. Por su parte, el ministro de Hacienda, Mario Marcel, destacó que es una reforma equilibrada que consolida un sistema mixto con contribución del Estado, los empleadores y los trabajadores, y que es importante analizarla de manera integral, beneficiando a todos los pensionados, actuales y futuros, especialmente a las mujeres.

Ejes Fundamentales de la Propuesta

La propuesta de reforma del presidente Boric se basa en principios de seguridad social con contribuciones del Estado, empleadores y trabajadores, y busca establecer un sistema de jubilaciones mixto. Sus puntos clave incluyen:

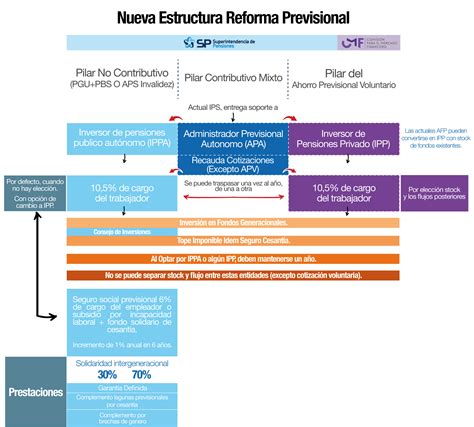

- Fin de las AFP y Nuevos Gestores: Se contempla el término del modelo de AFP y la creación de un Inversor de Pensiones Público y Autónomo (IPPA), junto con la posibilidad de crear Inversores de Pensiones Privados (IPP). El Instituto de Previsión Social (IPS) pasará a ser el Administrador de Pensiones Autónomo (APA), concentrando las actividades de soporte.

- Nueva Cotización y Seguro Social: La reforma establece una nueva cotización del 6% que aportará el empleador, lo que generará para el trabajador el derecho a una pensión del Seguro Social. Adicionalmente, se prevé un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una prestación del Seguro Social a partir de agosto de 2027. Los empleadores comenzaron a pagar un 1% adicional a partir de agosto de 2025, el cual se incrementará gradualmente hasta alcanzar un 7%. Los trabajadores, por su parte, ahorrarán el 10,5% de su salario mensual.

- Aumento y Fortalecimiento de la PGU: Con el objetivo de prevenir el riesgo de pobreza en los adultos mayores de 65 años y más, actuales y futuros, se fortalecerá el Pilar no Contributivo a través del aumento gradual de la Pensión Garantizada Universal (PGU) a $250 mil, desde los $194 mil actuales. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU, su monto se ajustará automáticamente al nuevo valor máximo de la PGU ($250.000).

- Compensación por Brecha de Género: Se establece una compensación por tablas de mortalidad para actuales y futuras mujeres jubiladas en el componente de capitalización individual, buscando corregir las brechas de género dadas su mayor expectativa de vida.

- Reemplazo de Multifondos por Fondos Generacionales: Los actuales Multifondos se reemplazarán por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Este mecanismo busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Cambios en Comisiones: Se reemplazará el cobro de comisión sobre el salario por una comisión sobre el saldo gestionado, lo que busca alinear los intereses de afiliados e inversores. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo: si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Mayor Competencia y Menores Costos: Se promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, adjudicando a la AFP que oferte la menor comisión, lo que fomentará la competencia y la disminución de costos para los afiliados.

- Ampliación del Seguro de Lagunas Previsionales: Este beneficio, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía (sin importar el tipo de fondo) tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin usar los fondos individuales del trabajador.

- Modalidades de Pensión: Se reemplaza el Retiro Programado por la Renta Vitalicia, una modalidad que garantiza una pensión mensual hasta el fallecimiento del afiliado, fija en UF, protegiéndolo de los riesgos de longevidad, rentabilidad e inflación.

- Reconocimiento del Trabajo de Cuidados: Las pensiones reconocen el trabajo "en labores domésticas y de cuidados" que en Chile recaen principalmente en mujeres.

Impacto Estimado de la Reforma

De acuerdo a los cálculos del gobierno, una persona que durante la mitad de su vida laboral cotizó un sueldo de unos US$425 mensuales, y que actualmente recibe una pensión cercana a los US$280, bajo el nuevo sistema pasaría a cobrar unos US$415 dólares, es decir, un 46% más en el caso de los hombres y un 52% más en el caso de las mujeres.

Diferencia entre Jubilación y Pensión

Obligaciones de Cotización y Fiscalización

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado. El empleador debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13. Si el empleador no realiza la declaración, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

La obligación de cotizar al Seguro Social Previsional a cargo del empleador se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Desafíos y Obstáculos para la Aprobación

La propuesta de reforma previsional de Gabriel Boric enfrenta importantes desafíos para su aprobación en el Congreso. Este es el tercer intento de reformar el sistema de pensiones en Chile, luego de que proyectos de los gobiernos de Michelle Bachelet (segundo mandato) y Sebastián Piñera no llegaran a buen puerto.

- Financiamiento: El financiamiento de la reforma al sistema de pensiones depende de la aprobación de una reforma tributaria, la cual no cuenta con el respaldo de la oposición.

- División en el Congreso: El actual Congreso es el más dividido desde que Chile volvió a la democracia, con la coalición de gobierno en minoría en ambas cámaras, lo que dificulta la obtención de los acuerdos necesarios. Incluso un sector de la propia alianza gobernante ha votado en contra de varias de las propuestas de Boric.

- Debate sobre el Modelo: Los defensores del sistema actual argumentan que el modelo ha contribuido al desarrollo del mercado financiero nacional y al crecimiento económico de Chile. Sus detractores, sin embargo, consideran que las inversiones de las AFP han beneficiado exclusivamente a las élites y que el sistema solo funciona con un empleo estable y un ingreso alto, lo cual está fuera del alcance de la mayoría.

Durante la pandemia de COVID-19, legisladores de oposición aprobaron retiros anticipados de los fondos individuales de los trabajadores administrados por las AFP, como una medida de emergencia. Esto permitió por primera vez a los chilenos hacer uso de sus ahorros individuales antes de la vejez, extrayendo miles de millones de dólares del sistema privado.

tags: #facultades #del #presidente #para #modificar #los