La presente investigación tiene por finalidad determinar si las premisas establecidas en el diseño del modelo de pensiones de Chile en relación con el mercado laboral y la rentabilidad se han mantenido a través del tiempo. Para ello, este artículo abordará las bases teóricas y financieras que llevaron a establecer el sistema de pensiones privado en Chile, describirá las reformas al sistema y sus efectos, y desarrollará la metodología de evaluación de las variables vinculadas al mercado laboral y su evolución.

El análisis de la historia del sistema de pensiones chileno generalmente se concentra en la creación del sistema de capitalización individual. Menos conocida fuera del país es su relación con el modelo que lo precedió, el sistema de Cajas de Previsión. Muchas de las características del primero son una respuesta directa a las deficiencias del segundo, especialmente en términos de financiación y acceso a los beneficios. A pesar de esto, la preferencia por los sistemas contributivos continuaría, lo que solo se superaría a partir de 2008 con el sistema de pensiones solidario.

El Antiguo Sistema de Cajas de Previsión

El primer modelo de pensiones de Chile fue desarrollado con base en garantías específicas en la década de los veinte del siglo pasado, siendo gestionado de manera descentralizada por el Estado a través de diversas cajas de previsión y departamentos de bienestar pertenecientes a empresas o asociaciones gremiales. La modalidad de afiliación de los trabajadores dependía del rubro económico en el cual se desempeñaban. Al ser un mercado poco homogeneizado y sin reglamentaciones generales de prestaciones, los beneficios a los cuales podían acceder, tanto en su etapa activa como al momento de acogerse a retiro, eran disímiles, al igual que la tasa de cotización pagada por el trabajador. Estas características llevaron a tener un sistema de pensiones discriminador y regresivo.

La Reforma Previsional de 1980: Hacia la Capitalización Individual

En el año 1980, con la publicación del Decreto Ley 3500, Chile efectuó un cambio radical en su política pública previsional, reemplazando su sistema de pensiones de reparto por uno de capitalización individual. De esta forma, Chile se transformó en el primer país del mundo en contar con un sistema de pensiones de carácter privado. En la concepción del nuevo modelo previsional, las autoridades abordaron las desigualdades arbitrarias existentes en el antiguo sistema a través de tres ejes principales:

- La eliminación de los privilegios y las diferencias entre los distintos sectores de la sociedad mediante la imposición de una edad de jubilación universal, que hasta la actualidad solo se encuentra diferenciada por sexo, así como en las cotizaciones cobradas a los trabajadores.

- El traspaso del pago de la asignación familiar hacia los impuestos generales de la nación, disminuyendo la carga "impositiva" que mantenía la fuerza laboral.

- La promoción de que los trabajadores se hicieran responsables activos de la previsión de ahorro durante la etapa laboral para enfrentar el sustento durante la vejez, traspasando de esta manera la responsabilidad del Estado a los privados, en concordancia con los planteamientos del modelo económico adoptado en el año 1974 por Chile.

Estructura y Funcionamiento del Modelo Privado

El sistema de pensiones chileno, que entró en vigencia a comienzos de la década de los ochenta, se encuentra estructurado bajo un modelo privado de capitalización individual. Este es financiado por los aportes que realizan obligatoriamente los trabajadores a sus cuentas personales, los que son administrados por una institución privada con dedicación exclusiva para tales fines, denominadas Administradora de Fondos de Pensiones (AFP). En contraste con el modelo de reparto imperante hasta ese entonces, las autoridades buscaban crear instituciones autónomas, ágiles, competitivas y eficientes, las cuales serían evaluadas tanto por los cotizantes en función de la capacidad profesional y de sus resultados, como por el Estado en relación con el cumplimiento de la normativa vigente.

Para establecer seguridades en la mantención de los fondos de los cotizantes, la legislación estableció la separación financiera entre el patrimonio de la Administradora de Fondos de Pensiones y las cuentas de capitalización individual de los afiliados. Como segundo sistema de control, se estableció una institucionalidad estatal que supervisa y regula el actuar tanto de las administradoras como la operatividad del mercado, denominada Superintendencia de Pensiones. A fin de generar las condiciones de un mercado eficiente y competitivo, las autoridades establecieron una entrada en vigencia del nuevo sistema desfasada de la promulgación de la legislación que lo regula, para evitar que las nuevas instituciones tuviesen ventajas sobre sus competidores.

Al ser un sistema privado de propiedad individual, su capitalización primaria es mediante el aporte obligatorio por parte de los trabajadores, el cual se realiza cada mes y asciende a un 10% de la remuneración mensual. La segunda fuente de acumulación de recursos es la rentabilidad por la inversión de los dineros acumulados, las cuales son realizadas en instrumentos financieros ofertados en el mercado formal regulado por el Estado.

Premisas y Proyecciones Originales del Diseño

Un cuarto elemento considerado en el diseño original del modelo previsional fue la evolución del mercado laboral chileno. En este ámbito, las autoridades basaron la proyección en el comportamiento histórico de la fuerza laboral nacional, considerando parámetros fijos en desmedro de los dinámicos. De esta manera, se estableció el supuesto de que una persona daba inicio a su vida laboral activa de manera formal a los 15 años, y considerando que el nuevo sistema fijó la edad de jubilación a los 65 años para los hombres y 60 para las mujeres, los trabajadores tenían una vida laboral teórica de 45 o 50 años. Sin embargo, el modelo contempló la posibilidad de que las personas tuviesen periodos de desempleo o lagunas previsionales, dejando como criterio base para el cálculo de estimación de la tasa de reemplazo al menos 40 años de cotizaciones en las cuentas de capitalización individual y 50 años de permanencia en el sistema.

Por el lado de los salarios, el diseño original consideró como escenario normal que el trabajador enfrentaría una tasa de crecimiento anual del 2%, lo cual implicaba que un operario que en 1980 iniciaba labores con 5.000 pesos chilenos mensuales, al término de su vida laboral contaría con una remuneración de 12.200 pesos mensuales. Bajo este supuesto estático se excluyó la posibilidad de movilidad laboral, crecimiento profesional o un cambio en las habilidades de los trabajadores que les permitiera aumentar su remuneración en un porcentaje mayor en tiempos intermedios, lo que generó un descalce entre las primeras cotizaciones y las últimas, minimizando el efecto que tiene la rentabilidad de los fondos acumulados y su relación con la tasa de reemplazo. En sus bases originales, se estimó una tasa de reemplazo del 70% de la última remuneración, para lo cual se consideraron supuestos relativos al mercado laboral rígidos, los cuales no han sido considerados en las reformas aplicadas.

Evolución y Reformas Posteriores del Sistema

Desde su puesta en marcha, el sistema de pensiones chileno ha tenido cambios regulatorios, destacando las reformas llevadas a cabo desde mediados de la década de los noventa, las cuales comenzaron a abordar la temática de la baja capitalización de las cuentas individuales y, con ello, las bajas pensiones de los afiliados.

Como forma de aumentar los fondos acumulados en las cuentas individuales, el regulador fortaleció el eje de rentabilidad. Para ello, en el año 2002 se crea un sistema de multi-fondos donde los cotizantes tienen la opción de elegir entre cinco portafolios de inversión con diferentes composiciones de instrumentos financieros de renta tanto variable como fija (tabla 1).

En el año 2008 se llevó a cabo una reforma al sistema de pensiones bajo tres pilares:

- El Estado como garante de las pensiones de las personas que son parte del 60% más vulnerable con cargo al presupuesto fiscal, denominado "Pilar solidario". Este pilar consagró el derecho a toda persona mayor de 65 años al acceso a una pensión de vejez, sin el requisito de haber efectuado cotizaciones previsionales.

- El aporte obligatorio que hacen los trabajadores a sus cuentas de capitalización individual en las AFP, vigente desde el año 1980, con modificaciones tendientes a aumentar la cobertura a jóvenes, mujeres y trabajadores independientes a través de incentivos, transferencias directas o ahorro forzoso obligatorio para personas que prestan servicios laborales sin que medie un contrato de trabajo formal de dependencia.

- El aumento de la competencia del sector de las AFP a través de la licitación de nuevos cotizantes.

Además, en el desarrollo de un eje para aumentar los fondos acumulados, se destaca la aprobación de leyes que establecen una cuenta individual de indemnización frente a la pérdida del trabajo, la cual se encuentra vinculada a la remuneración percibida por los trabajadores. Por otra parte, se estableció la imposibilidad por parte del empleador de despedir a un trabajador mientras se mantengan deudas o acreencias previsionales.

Análisis de Variables Clave y Desviaciones de las Premisas Originales

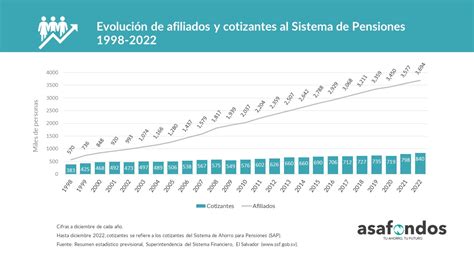

Pese a las medidas adoptadas por las autoridades desde el año 2000, las variables centrales del modelo de pensiones se mantuvieron sin ser modificadas. Esta situación siguió mermando la acumulación de fondos necesaria para el logro de la tasa de reemplazo propuesta de forma original. En este sentido, la masa de trabajadores afiliados al sistema (figura 1) muestra un número creciente de personas que son participantes, acercándose en el año 2019 a los 11 millones de personas afiliadas. Sin embargo, los trabajadores que efectivamente presentan cotizaciones regulares dentro de sus cuentas individuales ascienden a un promedio de 51,5% de los afiliados entre 1986 y 2019. En el periodo posterior a las reformas, la tasa promedio de incorporación al sistema fue de un 3%, cifra influida por la amplia tasa de cobertura sobre la población trabajadora dada la obligatoriedad de incorporación. Sumado al 4% promedio de variación positiva que existe en el número de personas que cotizan de forma regular, se tiene que las mejoras al sistema de pensiones no han sido tan efectivas.

Por el lado de la rentabilidad real de los fondos de pensiones, las figuras 4, 5, 6, 7 y 8 muestran el comportamiento histórico de estas desde sus diferentes inicios a nivel anual y en tendencia. Para el caso del fondo C, que es el que se ha mantenido desde el inicio del sistema individual de pensiones, muestra una constante caída, situación que tiende a revertirse a partir del año 2012, donde presenta, al igual que los fondos A, B y D, un repunte de la rentabilidad posterior a las caídas registradas producto de la crisis subprime y de la deuda europea.

Para la comparación de las variables, es necesario establecer la creación de series temporales con base en el comportamiento que estas han tenido en el tiempo. En la tabla 2 se muestran los estadísticos básicos de cada una de las variables sometidas a estudio en su promedio anual, las cuales son comparadas con el escenario normal teórico descrito en la literatura con el cual se llevaron a cabo las simulaciones. En términos generales, ninguna de ellas ha seguido el comportamiento estimado en la valoración inicial.

Para el caso de la variable edad de inicio de cotizaciones, se evidencia un promedio de ingreso al mercado laboral formal de 25,4 años, situación que supera en 10,4 años al óptimo inicial, superando incluso este diferencial a los años de desempleo máximo que el trabajador puede tener a lo largo de su vida laboral. El índice de remuneraciones evidencia un incremento de las rentas que promedia el 11,3%, superando en más de 5 veces la media teórica. Sin embargo, los mayores incrementos se experimentaron hasta el año 1996, donde el promedio mensual se estabiliza en torno del 5,7%, pero sigue estando sobre el promedio estimado.

Por el lado de la rentabilidad histórica de los fondos de pensiones, se denota una alta volatilidad, alcanzando un promedio de 7,7%. No obstante, las mayores tasas de rendimiento se evidenciaron desde el inicio del sistema hasta la primera mitad de la década de los noventa, lo que se encuentra en estrecha relación con el rápido crecimiento del país en este periodo y la forma de estructuración de las carteras de inversión llevadas a cabo. Sin embargo, al establecer las proporciones de los fondos acumulados en función de las remuneraciones obtenidas por los trabajadores, se invierten las densidades anteriores. En la figura 10 se muestra una mayor densidad por parte de los cálculos teóricos realizados, los que al último mes analizado (noviembre 2019) alcanzan las 85,9 veces el ST; en cambio, los SM y SPE alcanzan las 16,5 y 35,1 veces el último sueldo analizado.

Es importante señalar que existen discrepancias respecto a la metodología empleada por la Superintendencia de Administradoras de Pensiones (SAFP) para la medición real de la rentabilidad del sistema, ya que diversos organismos no concuerdan con esta. Estas diferencias podrían causar errores significativos en al menos dos factores clave de la recaudación y manejo de estos fondos: la proyección de los montos a recibir una vez pensionados los afiliados a este sistema previsional obligatorio y la gran significación macroeconómica que el sistema posee, debido a la cantidad de recursos que maneja en la economía nacional y los índices económicos que se infieren a través de su rentabilidad.

Quiebres Estructurales en las Variables del Sistema (Test Bai-Perrón)

Al aplicar el test de Bai-Perrón sobre la variable edad de inicio de cotizaciones, los resultados (tabla 4 y figura 11) dan cuenta de la presencia de 4 quiebres en el comportamiento de las series, dejando con ello 5 periodos de evolución. En el primero de ellos, que va desde enero del año 1982 a julio de 1987, se evidencia una disminución rápida del promedio de edad de ingreso formal al mercado laboral, bajando de los 33 a los 26 años. Luego se atraviesa por una etapa que se extiende por 15 años (1987 a 2002) en la que se estabiliza la edad de ingreso al sistema de pensiones en torno a los 26 años. A partir del segundo quiebre en la serie, a agosto de 2008, se evidencia una tendencia bajista llegando incluso a mínimos de 17 años en algunos meses.

Por el lado del crecimiento del sueldo promedio de la economía (tabla 5 y figura 12), los resultados del test Bai-Perrón muestran cinco fases del comportamiento de los incrementos de los sueldos. En la primera de ellas, que va desde el inicio de la serie hasta octubre de 1991, se evidencia un incremento acelerado de las remuneraciones, promediando un aumento de 20,9% a 12 meses. Para el segundo periodo se pasa de un aumento de 15,9% entre noviembre de 1991 y junio de 1997. Entre julio del año 1997 y agosto de 2003, la velocidad de aumento de las remuneraciones disminuye en menor proporción al periodo anterior, terminando en un 5,7%.

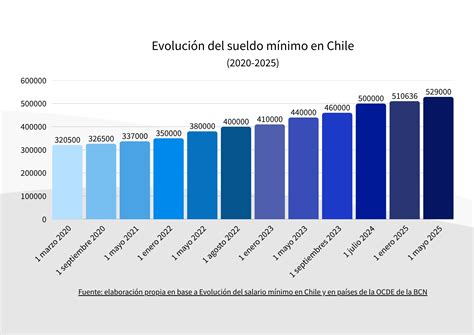

Al aplicar el test sobre la variable sueldo mínimo, los resultados obtenidos muestran quiebres en el comportamiento de las series en periodos similares, como se observa en la tabla 6 y figura 13. Estos hitos se encuentran vinculados a cambios en la velocidad de crecimiento, situación propia de la forma en que se lleva a cabo el reajuste del salario mínimo en Chile. En este sentido, en el periodo comprendido entre el inicio de la serie y el primer quiebre (febrero de 1989), se observan cambios altos y abruptos, alcanzando una máxima de 44%, para luego disminuir de forma sistemática hasta el segundo quiebre detectado.

tags: #factivilidad #sistema #de #pensiones #economia