Introducción: La Urgencia de Pensiones Digna

"Queremos jubilaciones dignas" es una de las consignas que aparece una y otra vez en las protestas que comenzaron en Chile a mediados de octubre, cuando el alza de la tarifa del metro de Santiago detonó el mayor estallido social de las últimas tres décadas en ese país. Aunque las demandas son muchas, uno de los principales reclamos de la población apunta directamente al sistema de pensiones, según encuestas realizadas por instituciones académicas chilenas.

¿Qué Implica una Pensión Digna?

Hablar de vivir con una pensión digna significa asegurar que quien la recibe tenga los recursos suficientes para cubrir sus necesidades básicas, como techo, transporte, comida y salud. Más allá de lo esencial, como buenos "progres" consideramos el derecho al ocio, que debe ser, al menos, derecho a una parrillada, a sentarse en un parque o elevar un volantín. Sin embargo, no se espera que el o la pensionada pueda acceder a eventos de alto costo si no pudo hacerlo con el sueldo que ganaba. La realidad es clara: "Sueldos bajos, pensiones bajas". De tanto enunciarse pensiones dignas y salarios dignos, a veces se termina escuchando "pensiones de caridad" o "sueldos de caridad", y como dijo el Padre Hurtado, "La caridad empieza donde termina la justicia". Es en este panorama de abuso e inequidad donde muchas sociedades se han adaptado para vivir.

El Sistema de Pensiones Chileno y sus Críticas

Origen y Funcionamiento del Modelo de Capitalización Individual

El sistema de pensiones chileno se basa en el ahorro individual de las personas durante su vida laboral. Esto implica que una buena situación económica y un ahorro sustancial resultarán en una buena jubilación. En el extremo opuesto, la falta de cotización suficiente debido a salarios bajos, desempleo o cualquier otro motivo, derivará en una pensión ínfima. Creado bajo el régimen de Augusto Pinochet en 1981 por José Piñera, este sistema es administrado por empresas privadas, las Administradoras de Fondos de Pensiones (AFPs), que invierten los ahorros de los trabajadores en el mercado de capitales. Uno de los puntos fuertes de crítica a las políticas de libre mercado en Chile tiene que ver con las administradoras privadas de fondos de pensiones.

El "Pilar Solidario" y la Realidad de las Pensiones

A pesar de su base en el ahorro individual, en 2008 se agregó al sistema un "pilar solidario" para que el Estado ayudara a las personas con menores ingresos que no pueden cubrir sus necesidades básicas. Por ello, los expertos lo clasifican técnicamente como un "sistema integrado" y no exclusivamente de ahorro individual. Sin embargo, a pesar de este pilar solidario, cerca del 80% de los jubilados chilenos recibe una pensión inferior al salario mínimo (que era de US$414 en 2015), según las conclusiones del informe de la Comisión Asesora Presidencial sobre el Sistema de Pensiones de 2015. Esto evidencia que, si bien se incrementó la cobertura de quienes obtienen una pensión, la mayoría accede a pensiones no dignas, es decir, que no permiten sostener un nivel de vida cercano a la renta del trabajo o de subsistencia digna en caso de pobreza. Otros expertos consideran que Chile ha mantenido el sistema de ahorro individual de los años 80, a pesar de la reforma de 2008.

Datos Alarmantes y la Brecha de Género

El Informe de la Comisión Bravo, entregado a la Presidenta en 2015, contiene un alarmante diagnóstico: un 50% de los pensionados entre 2007 y 2014 recibió pensiones iguales o inferiores a $82.650 (incluido el Aporte Previsional Solidario). Existe una brecha importante entre los montos de pensión de hombres y mujeres. Mientras la mitad de las mujeres obtiene pensiones no superiores a $42.561, los hombres reciben $112.333 o menos. Asimismo, la mitad de los hombres obtiene tasas de reemplazo iguales o inferiores al 60%, mientras que la mitad de las mujeres alcanza un máximo de un 31%.

El Contexto Socioeconómico y la Ideología Neoliberal

El marco general es un sistema económico neoliberal, de "economía social" de mercado y libremercado, que tiene logros como la falta de punición para la colusión o sobreprecios de medicamentos del 200%. En definitiva, el mercado se ha convertido en "el sujeto" al cual el Estado debe proteger, promover y cuidar que sus derechos sean respetados, ubicando así los "derechos del mercado" por encima de los "derechos humanos". En Chile, el ser humano no es el centro para el Estado, sino el mercado, y a este se debe. Hemos llegado al "centro de la injusticia" a través de un largo camino, y es por ello que no es posible cambiar toda esta inequidad de un día para otro. La ideología cultural neoliberal ha logrado sembrar el miedo, la desconfianza y diseminar el individualismo, convenciendo a la mayoría de que en cualquier ámbito hay alguien dispuesto a engañar o quitar algo. Frases chantajistas inducen a creer que la educación gratuita o más derechos para la clase trabajadora perjudicarán a las personas, como si estas no fueran estudiantes o trabajadores. El endeudamiento, principal arma del mercado, ha tenido éxito gracias a vocerías ejercidas por representantes del Estado, quienes deberían tener como prioridad velar por los derechos y el buen vivir de las personas.

¿Neoliberalismo? Te lo explicamos fácil y rápido

Modelos de Sistemas de Pensiones en América Latina

En los años 80 y 90, varios países de la región se inspiraron en el modelo chileno de ahorro individual. Sin embargo, la tendencia ha cambiado y se observan diferentes tipos de sistemas en la región, cada uno con sus propias falencias, como explica Mariano Bosch, especialista principal del Banco Interamericano de Desarrollo (BID).

Tipos de Sistemas

Reparto

En este esquema, quienes trabajan aportan al sistema y con esos fondos se financian las jubilaciones de los adultos mayores. Es una forma de ahorro colectivo, con fondos administrados públicamente y características definidas por ley, como requisitos de acceso, fórmulas de cálculo y reajustabilidad. Los aportes pueden ser de trabajadores, empleadores y el Estado. Este modelo, con distintas variantes, se utiliza en Argentina, Brasil, Cuba, Ecuador, Guatemala, Haití, Honduras, Nicaragua, Paraguay y Venezuela.

Ahorro Individual

Este sistema consiste en que los trabajadores ahorran en cuentas individuales, administradas por el sector privado. La ley no fija las condiciones ni la forma de calcular las pensiones, ya que estas dependen del ahorro de cada individuo y la rentabilidad de los fondos invertidos por empresas privadas en los mercados bursátiles.

Está presente en Bolivia, El Salvador, México y República Dominicana. Sin embargo, "Hay cuatro países que, a pesar de haber implementado reformas, mantienen el modelo de capitalización individual", según Alberto Arenas, asesor regional de la CEPAL. Bolivia, aunque estatizó la administración en 2010, no cambió el modelo fundamental.

Mixto (Complementario)

Bajo este modelo, el sistema público de reparto y el de ahorro individual se complementan, permitiendo a las personas pertenecer a ambos sistemas. Las pensiones provienen principalmente del sistema público de reparto y se suman los fondos del sistema de capitalización individual, cuya administración puede ser pública o privada. Está presente en Costa Rica, Panamá y Uruguay.

Paralelo (No se complementan)

En el sistema paralelo existe competencia entre el modelo público de reparto y el de ahorro individual. Los trabajadores deben elegir uno de los dos, siendo sistemas excluyentes, aunque en algunos casos existe la posibilidad de cambiarse. Opera en Colombia y Perú.

Integrado

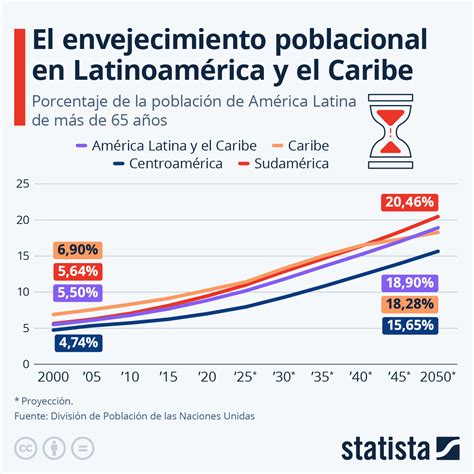

Es el sistema que utiliza actualmente Chile, donde la jubilación depende de los fondos individuales, pero en el caso de las personas más pobres, el Estado aporta fondos (pilar solidario). Este modelo, según informes de la OIT, vive procesos de cambio o discusión en los países que lo implementaron debido a los cambios en las expectativas de vida, el envejecimiento poblacional, variaciones demográficas y modificaciones del mercado laboral que cuestionan los mecanismos tradicionales.

Casos Paradigmáticos: Brasil y Chile

Falencias de los Modelos

Mariano Bosch divide los modelos de la región en dos categorías: los tradicionales modelos públicos de pensiones (sistemas de beneficio definido o de reparto) y los de cotización individual. En este contexto, Brasil (con su modelo público) y Chile (con su modelo de ahorro personal) son casos "de libro". Brasil enfrenta grandes problemas de sostenibilidad fiscal, mientras Chile tiene grandes problemas de sostenibilidad social. "Estamos observando un replanteamiento de muchos sistemas", afirma Bosch.

El Modelo Brasileño (Reparto)

Brasil no tiene los recursos fiscales para financiar un sistema con altos niveles de subsidio y de redistribución. Aunque este sistema beneficia a quienes contribuyen toda su vida laboral, llegando a percibir entre el 60% y el 70% de su último salario, es regresivo porque otorga muy poco a quienes contribuyen pocos años, lo que lo hace muy inequitativo. Además, le afecta el envejecimiento de la población, ya que un sistema financiado por las contribuciones de los trabajadores hacia los pensionistas se vuelve más difícil de sostener cuantos más pensionistas existan.

El Modelo Chileno (Ahorro Individual/Integrado)

El problema en Chile es que "las pensiones están muy por debajo de las expectativas que se hizo la gente". Si las personas esperaban recibir una pensión equivalente al 70% de su último salario y en Chile es del 20% o del 30%, hay un gran salto entre lo esperado y la realidad del sistema. Bosch argumenta que si una persona ahorró solamente 10 o 15 años, por las razones que sean, es muy difícil acumular el capital necesario para obtener una buena pensión. Además, los parámetros con los que se creó el sistema quedaron desactualizados. El sistema de cuentas individuales no es solidario en esencia, prevalece el esfuerzo individual y no el de todos los ciudadanos.

Desafíos y la Urgencia de Reformas

Sostenibilidad de los Sistemas de Pensiones

Uno de los mayores desafíos es asegurar la sostenibilidad de los sistemas de pensiones en cuanto a su cobertura (el número de personas), suficiencia (el monto de las pensiones) y su viabilidad financiera.

El Debate Actual en Chile

Actualmente, Chile está discutiendo cómo cambiar su sistema de pensiones y, en paralelo, cómo reformar su sistema impositivo. El subsecretario de Previsión Social, Claudio Reyes, y la Oficial de Programación de la OIT - Cono Sur, Patricia Roa, coincidieron en la necesidad de llegar a un acuerdo pronto para aprobar la reforma previsional. Reyes enfatizó que "estamos en un momento crucial, importante, relevante respecto al proyecto de reforma", y que "es el momento de los acuerdos, ya no podemos esperar mucho más". Una vez aprobado, el proyecto requiere un par de años para su implementación, por lo que es urgente alcanzar consensos. Toda reforma al sistema de pensiones afecta intereses y tiende a ideologizarse, pero se debe evitar convertir el debate en un enfrentamiento entre capitalización y reparto, ya que la vuelta al reparto en las condiciones vigentes a 1980 es imposible.

Una primera observación indica que se mantendrá el pilar con pensión solidaria, se creará un fondo común con aporte fiscal y del empleador, y una pensión autofinanciada con cargo a lo acumulado individualmente en la cuenta de la AFP (incluida una estatal), más un incremento de estas últimas para quienes puedan efectuar ahorros voluntarios. Así, varios pilares confluirán para generar una pensión para los cotizantes regulares. Para el necesario cambio, es preciso un amplio respaldo ante la desconfianza ciudadana existente, por lo que se requiere un pacto social. Corresponde revisar temas como la edad de pensión, gobiernos corporativos participados, y profundizar en la solidaridad inter e intrageneracional efectiva y visible.

La Importancia del Diálogo Social

Patricia Roa, de la OIT, sostuvo que es necesario avanzar en esta reforma previsional con diálogo social, incluyendo la voz de las y los trabajadores. "Nuestra experiencia es que aquellas reformas que tienen mayor legitimidad son las que surgen del diálogo social", afirmó. Para la OIT, la voz de los trabajadores y trabajadoras expresados en sus organizaciones sindicales y también de los empleadores es muy importante. La Comisión, según lo establece su reglamento, está integrada por un representante de los trabajadores, uno/a de los pensionados, uno/a de las instituciones públicas y otro/a de las entidades privadas del sistema de pensiones, y finalmente, un académico universitario que la presidirá. La Asociación Gremial Nacional de Pensionados del Sistema Privado de Pensiones de Chile (ANACPEN) y la Asociación de Administradoras de Fondos de Pensiones (AAFP) son ejemplos de estas representaciones.

Hacia un Futuro de Justas Pensiones

Los sistemas de pensiones deben asegurar a inválidos, adultos mayores y sobrevivientes una pensión digna que reemplace al menos medianamente parte del ingreso que dejan de generar, e incluir un componente solidario para quienes no han tenido capacidad de ahorro. Al final del periodo laboral, lo que debe aguardar a todos es el descanso y las alegrías por lo que se sembró en una vida de esfuerzo, no la preocupación y el temor por una pensión insuficiente. Junto con corregir el sistema de pensiones, el otro gran esfuerzo es mejorar las oportunidades y las condiciones de trabajo; más y mejores empleos con mejores salarios, pues esa es verdaderamente la fuente para obtener pensiones realmente buenas.