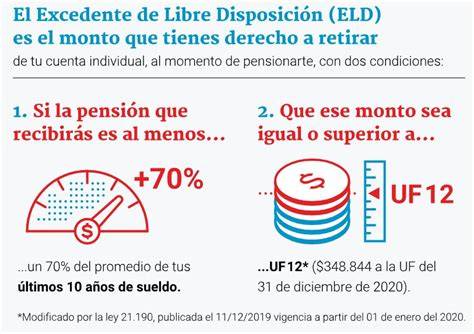

Cuando un afiliado se pensiona y su ahorro previsional supera lo necesario para financiar una pensión conforme a la ley, puede generarse un saldo adicional que no es estrictamente indispensable para cubrir la pensión mensual. Este monto extra se conoce como Excedente de Libre Disposición (ELD).

Los Excedentes de Libre Disposición son, por tanto, los fondos que permanecen en la cuenta de ahorro previsional individual de un afiliado después de haber descontado el capital necesario para financiar una pensión que cumpla con los requisitos mínimos establecidos por la legislación vigente.

Esta situación puede presentarse debido a diversos factores:

- El saldo acumulado en la cuenta es mayor al requerido para financiar una pensión equivalente al 70% del promedio de las remuneraciones imponibles y rentas declaradas durante los últimos 10 años.

- Parte del dinero se mantiene sin utilizar para el financiamiento de la pensión mensual, una vez que el afiliado ya se ha pensionado.

Es importante destacar que este monto adicional no se pierde; si se cumplen con los requisitos específicos, el afiliado podrá retirarlo o destinarlo de distintas formas.

Requisitos para Acceder al Excedente de Libre Disposición

Para poder retirar o utilizar los Excedentes de Libre Disposición, es indispensable cumplir simultáneamente con una serie de requisitos fundamentales al momento de efectuar el retiro.

Los principales criterios son:

- Antigüedad Previsional: El afiliado debe acreditar al menos 10 años de afiliación en cualquier sistema previsional chileno (puede ser en cualquier AFP).

- Suficiencia de la Pensión: La pensión ofrecida al afiliado debe ser igual o superior al 70% del promedio de sus ingresos imponibles de los últimos 10 años anteriores al mes de la solicitud de pensión.

- Pensión Mínima Legal: La pensión obtenida también debe ser mayor o igual a 12 Unidades de Fomento (UF), un requisito legal que asegura un nivel mínimo aceptable para la pensión.

- Pensión Máxima con Aportes Solidarios (PMAS): Adicionalmente, la pensión debe ser mayor o igual al 100% de la Pensión Máxima con Aportes Solidarios (PMAS).

Si un afiliado se pensiona en la modalidad de Retiros Programados y cumple con los requisitos para retirar excedentes de su cuenta de capitalización individual, podrá materializar dicho retiro en forma parcial o total, en cualquier momento, siempre que continúe cumpliendo con las exigencias señaladas en el inciso quinto del artículo 65 del D.L. Nº 3.500.

Consideraciones Especiales para Pensionados del Régimen Antiguo

Los afiliados pensionados en alguna institución del régimen antiguo, como Capredena o Dipreca, tienen requisitos específicos para acceder al ELD. Deberán obtener una pensión tal que, sumada a la pensión del antiguo sistema, sea mayor o igual al 70% del promedio actualizado de las remuneraciones imponibles y rentas declaradas en los últimos diez años anteriores al mes en que se acogieron a pensión, en conformidad con el D.L. Nº 3.500.

Para el afiliado que perciba una pensión del antiguo sistema previsional, la pensión mínima requerida corresponderá a la diferencia entre la pensión que está percibiendo por el antiguo sistema y el 70% del promedio de las remuneraciones imponibles y rentas declaradas en los 120 meses anteriores a aquel en que se acogió a pensión. Se entiende por "mes en que se acogió a pensión" aquel en que solicitó su pensión de vejez (edad o anticipada) o el mes de la declaración de invalidez (primer o único dictamen).

Las Administradoras y el IPS establecerán un sistema de comunicación electrónica para la transferencia de información, lo cual permitirá calcular la pensión mínima requerida de manera precisa. El formato y el medio de envío de la información serán acordados entre las partes para garantizar que los datos sean correctos, íntegros y oportunos. Igual información deberá ser requerida por la Administradora a Capredena y Dipreca.

Para efectos de convertir el monto de la pensión del antiguo sistema a Unidades de Fomento (UF), se deberá utilizar el valor de la UF del día de pago de la respectiva pensión.

Cálculo del Excedente de Libre Disposición: El Concepto de Keld

Para determinar el monto potencial de retiro del Excedente de Libre Disposición, es fundamental entender el concepto de Keld, que representa el capital necesario para financiar la pensión requerida.

Definición y Conformación del Keld

El Keld corresponde al capital que se necesita para cubrir la pensión establecida. Para su conformación, se considera un orden de prelación específico de los distintos tipos de cotizaciones:

- Cotizaciones Obligatorias

- Cotizaciones de Afiliado Voluntario

- Depósitos Convenidos

- Cotizaciones Voluntarias

- Aportes de Ahorro Previsional Voluntario Colectivo.

En el caso de las cotizaciones voluntarias y los aportes de ahorro previsional voluntario colectivo, se considerarán en primer lugar los últimos montos que ingresaron a la cuenta individual y así sucesivamente, hasta los más antiguos. Por su parte, para los depósitos convenidos, se tomarán en cuenta primero los más antiguos y progresivamente hasta los últimos depósitos enterados, priorizando la parte igual o inferior a 900 U.F.

Determinación del Monto Potencial de Retiro

El monto potencial de retiro del excedente de libre disposición será la diferencia entre la suma de todos los recursos del afiliado destinados a pensión y el capital necesario para financiar la pensión requerida (Keld).

El monto máximo de excedente de libre disposición bajo la modalidad de Retiro Programado corresponderá al menor valor entre el monto potencial de retiro de excedente calculado previamente y el promedio de los excedentes de libre disposición indicados por las Compañías de Seguros para una Renta Vitalicia Simple, equivalente a la pensión mínima requerida para acceder al retiro de excedente.

Este promedio será el ofertado para el afiliado a través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), considerando el total de consultas solicitadas para el correspondiente certificado de saldo.

Régimen de Tributación y Retiro de Excedentes

La porción del excedente que clasifica como renta exenta podrá ser retirada libre de impuesto. Este retiro se puede realizar en parcialidades de hasta 200 unidades tributarias mensuales (UTM) por año, hasta alcanzar un total de 1.200 unidades tributarias mensuales.

Independientemente de la opción de retiro seleccionada, el plazo para efectuar el retiro exento de impuesto se inicia a partir de la fecha del primer retiro. Si el afiliado opta por el régimen que permite una exención máxima anual equivalente a 200 UTM, cada año debe computarse considerando el período de doce meses que finaliza el 31 de diciembre.

Para estos efectos, y conforme a las instrucciones del Servicio de Impuestos Internos, la fecha del retiro se considerará aquella en que la AFP pone a disposición del afiliado los recursos. La AFP es responsable de mantener actualizada esta definición ante eventuales cambios de criterio por parte de dicho Servicio.

Cuando un afiliado con derecho a opción solicita por primera vez un pago de excedente de libre disposición, debe indicar el régimen de tributación al que se acogerá conjuntamente con su solicitud de pago.

Transparencia y Casos Especiales

Es importante destacar que los pensionados calificados como enfermos terminales gozan de la posibilidad independiente de efectuar nuevos retiros de excedente de libre disposición, conforme a lo dispuesto en el artículo 70 bis del D.L. Nº 3.500.

Adicionalmente, las Administradoras de Fondos de Pensiones (AFP) tienen la obligación de incluir en el formulario "Solicitud de Cálculo de Excedente de Libre Disposición", una leyenda o nota explicativa. Esta nota, ubicada después de las firmas, debe estar redactada en un lenguaje claro y comprensible para el afiliado y debe considerar todos los aspectos referentes a la tributación de los retiros de excedentes de libre disposición detallados anteriormente. Esta medida no reemplaza otras obligaciones de las AFP en materia de información al afiliado.